Vertailu euroalueen talouksista koronakriisissä

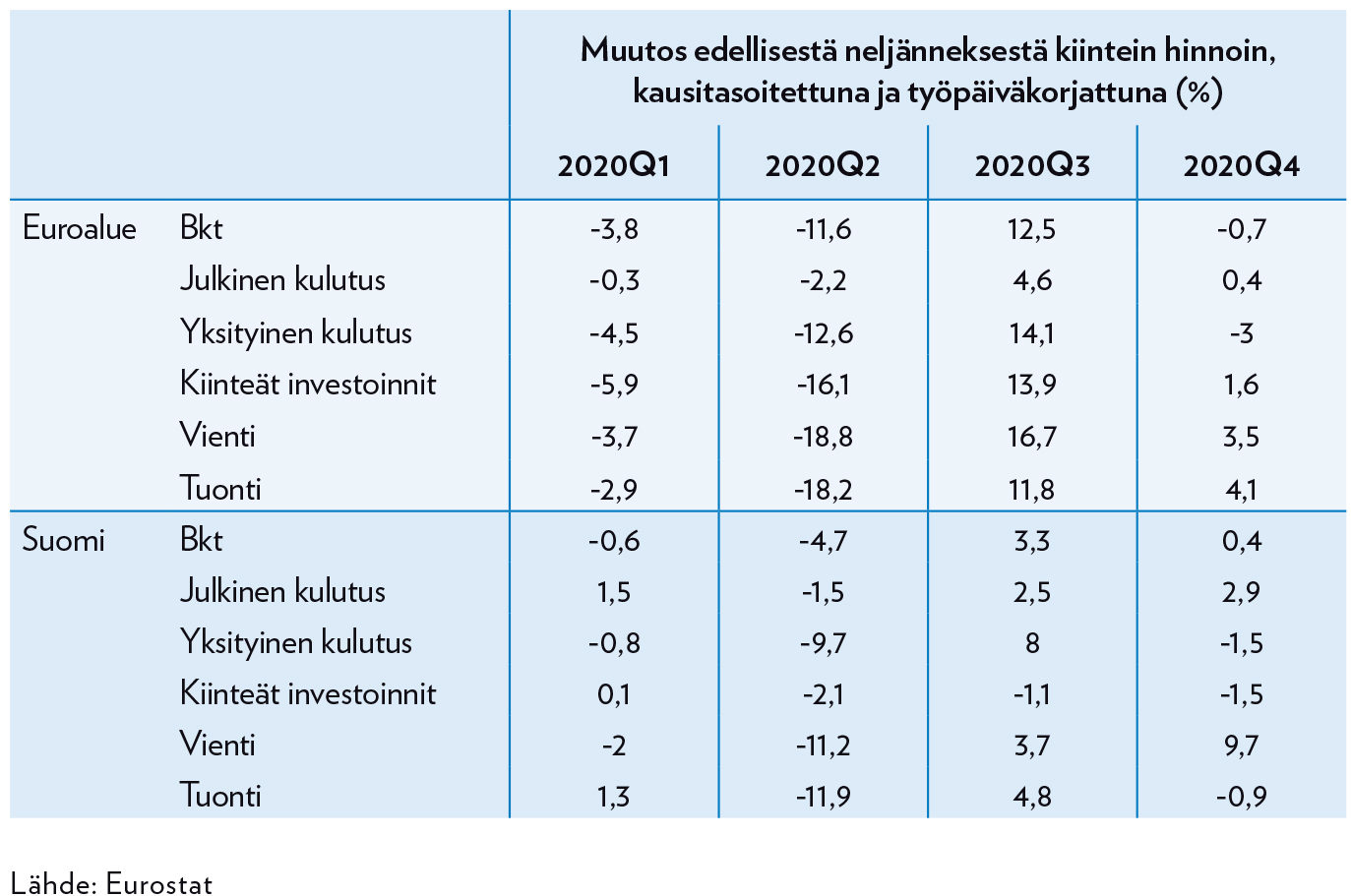

Covid-19-pandemiasta koituneet taloudelliset kustannukset eivät jakautuneet tasaisesti euroalueen maiden kesken viime vuonna. Maiden väliset erot bkt:n supistumisessa juontuvat pääosin viruksen leviämisen vauhdista ja sen hillitsemiseksi asetetuista rajoituksista. Rajoitukset selittävät hyvin Suomen ja muiden euroalueen maiden yksityisen kulutuksen muutoksia viime vuonna. Pandemia osui raskaasti myös palveluvientiin: Espanjassa, Kreikassa ja Portugalissa palveluvienti on kärsinyt selvästi enemmän kuin muissa euromaissa. Kaikissa maissa pandemia iski eniten matkailuvientiin. Pandemian aikaiselle elvytykselle tunnusomaista on valtion epäsuorien vastuiden voimakas kasvu.

Koronakriisi syöksi maailmantalouden suurimpaan pudotukseen sitten toisen maailmansodan: maailman bkt:n arvioidaan supistuneen viime vuonna 3,3 prosenttia. Maiden kokemissa taloudellisissa takaiskuissa on kuitenkin suuria eroja, niin maanosien kuin talousalueidenkin sisällä. Euroalueen bkt supistui viime vuonna 6,6 prosenttia. Espanjan talous supistui jopa lähes 11 prosenttia, Italian 8,9 ja Ranskan 8,1 prosenttia. Toisaalta Saksan talous supistui ”vain” 4,9, Suomen talous 2,8 ja Liettuan 0,8 prosenttia.

Erilainen suoriutuminen viime vuonna juontui suurelta osin eroista pandemian leviämisessä. Maissa, joissa covid-19-pandemia laajeni niin suureksi ja hankalaksi, että terveydenhuollon kapasiteetti joutui koetukselle, ja kuolonuhreja tuli paljon, jouduttiin turvautumaan laajoihin ja pitkäkestoisiin talouden sulkuihin samalla, kun ihmiset rajoittivat itsekin omaa käyttäytymistään merkittävästi. Tällä oli merkittäviä vaikutuksia muun muassa yksityiseen kulutukseen, josta kerrotaan alla tarkemmin.

Erilaisia pandemian hankaluusasteita selittävät jossain määrin erilaiset pandemian hallintaan liittyvät strategiat ja politiikkatoimet, mutta sitäkin enemmän euroalueen maiden väliset erot asukastiheydessä, sosiaalisessa käyttäytymisessä sekä jossain määrin ilmeisesti myös viranomaisohjeiden noudattamisessa. Myös erot ihmiskontaktia edellyttävien palveluiden suhteellisessa merkityksessä, digitaalisissa taidoissa sekä etätyön yleisyydessä selittänevät epidemian kehittymistä maiden välillä. Kaikkien näiden tekijöiden merkitsevyyden tutkiminen on monien jatkotutkimusten aiheina, ja niistä saadut tulokset auttavat toivottavasti tekemään parempia päätöksiä seuraavan pandemian tullessa vastaan.

Pandemiasta elpymiseen vaikuttaa mm. teollisuuden osuus kokonaistuotannosta.

Pandemian hallinta on tärkeässä roolissa myös siinä, mitä tahtia euroalueen maat nousevat koronakriisistä tänä vuonna. Mittelössä viruksen ja sen mutaatioiden kanssa on vuoden alusta lähtien tullut olennaiseksi avuksi ennätysvauhdilla kehitetyt rokotteet, joiden antama suoja auttaa aluksi epidemian saamisessa hallintaan ja lopulta, riittävän rokotekattavuuden myötä, pitää sen myös kurissa.

Elpymisen nopeutta kussakin euroalueen maassa – samoin kuin takaiskun suuruutta viime vuonna – selittää myös teollisuuden osuus kokonaistuotannosta. Maat kuten Saksa, joissa teollisuus muodostaa merkittävän osuuden arvonlisäyksestä, kärsivät viime vuonna vähemmän ja nousevat myös nopeammin tänä vuonna. Monet teollisuuden alat, kuten autoteollisuus sekä kone- ja laiteteollisuus, hyötyivät Kiinan elpymisestä jo viime vuoden toisella puoliskolla. Sen sijaan palveluista riippuvaisemmat Etelä-Euroopan maat kasvavat muita euroalueen maita vauhdikkaammin kuluvan vuoden toisella puoliskolla, kun rokotekattavuus alkaa olla riittävän korkea turismin avaamiseksi.

EU:n elpymisvälineen vaikutukset näkyvät taloudellisen potentiaalin kasvuna pitkällä aikavälillä.

Ennustamme euroalueen talouksien kasvavan tänä vuonna keskimäärin 4,7 prosentin vauhtia. Euroalueen eteläiset maat hyötyvät jonkin verran EU:n yhteisestä, yhteensä 750 miljardin euron elpymisvälineestä jo tänä vuonna, mutta voimakkaammin se vaikuttaa vasta ensi vuonna, sillä toimien suunnitteluun ja implementointiin kuluu oma aikansa. Monet suunnitellut toimet, mm. investoinnit vihreään siirtymään ja digitalisaatioon, vaikuttavat pikemminkin pidemmän aikavälin taloudelliseen potentiaaliin kuin lyhyen aikavälin elpymiseen eri maissa.

LYHYELLÄ AIKAVÄLILLÄ EUROALUEEN MAAT HYÖTYVÄT ENEMMÄN YHDYSVALTOJEN FINANSSIPOLITIIKAN ELVYTYKSESTÄ KUIN EU:N ELPYMISVÄLINEESTÄ.

Lähinnä viime vuonna tehdyt finanssi- ja rahapolitiikan kevennykset euroalueella pehmensivät ensin kriisin tuomaa pudotusta ja vauhdittavat toipumista tänä vuonna. Enemmän kuin EU:n yhteisestä elpymisvälineestä, euroalueen maat todennäköisesti hyötyvät lyhyellä aikavälillä Yhdysvaltojen mittavasta finanssipolitiikan elvytyksestä. Esimerkiksi OECD (Economic Outlook 2021) laskee Bidenin hallinnon jo toimeenpaneman 1 900 miljardin dollarin elvytyksen nostavan euroalueen bkt:ta tänä vuonna 0,4–0,5 prosenttia.

Euroalueen yksityinen kulutus väheni selvästi

Pandemia on iskenyt erityisesti yksityiseen kulutukseen ja palvelujen kysyntään. Maasta riippuen myös tavaroiden vähittäiskauppa on sulkeutunut ajoittain tavalla, mitä esimerkiksi Suomessa ei ole tapahtunut. Koko euroalueen yksityinen kulutus aleni viime vuonna yhteensä 8,1 prosenttia edellisvuodesta, kun laskua kertyi Suomessa 4,9 prosenttia. Suurin romahdus koettiin Espanjassa (–12,4 %) ja Italiassa (–10,7 %), pienin pudotus Slovakiassa (–1,3 %) ja Liettuassa (–1,5 %).

YKSITYISEN KULUTUKSEN KEHITYS ON OLLUT VUORISTORATAA – SUURINTA VAIHTELU OLI VIIME VUONNA LUXEMBURGISSA, ESPANJASSA JA IRLANNISSA.

Vuosineljänneksittäin tarkasteluna yksityisen kulutuksen kehitys on ollut vuoristorataa, kun pandemia- ja rajoitusaallot ovat seuranneet toisiaan eri tahdissa ja vaihtelevalla intensiteetillä eri maissa (ks. taulukko 1). Vuosineljänneksittäin suurimmat yksittäiset yksityisen kulutuksen pudotukset koettiin Espanjassa ja Irlannissa. Suurinta kulutuksen heilahtelua koettiin viime vuonna Luxemburgissa, Espanjassa ja Irlannissa, pienintä Slovakiassa ja Virossa.

Kuviossa 1 on verrattu Oxfordin yliopistossa laadittua ja päivittäin raportoitua covid-19-rajoitustoimien keskimääräistä tiukkuusindeksiä euroalueen jäsenmaissa yksityisen kulutuksen muutokseen vuoteen 2019 verrattuna. Kuviosta nähdään, että näiden välillä on negatiivinen yhteys, eli vakavampi pandemiatilanne on johtanut tiukempiin rajoituksiin ja edelleen suurempaan pudotukseen yksityisessä kulutuksessa. Vuositasolla lineaarisen trendin selitysaste on kuitenkin vain 0,24. Kuviosta nähdään esimerkiksi, että samalla tiukkuusindeksin arvolla yksityinen kulutus aleni Latviassa 10 prosenttia, mutta Liettuassa vain 1,5 prosenttia. Rajoitustoimet vaihtelevat eri maissa ja eri toimenpiteet koskettavat juuri yksityistä kulutusta eri tavoin, mikä selittää yhdessä muiden kulutukseen vaikuttavien tekijöiden kanssa osaltaan tätä eroa. Euroalueen tiukkuusindeksi on painotettu jäsenmaiden yksityisen kulutuksen suuruudella.

Yksityinen kulutus vaihteli eri tavoin eri maissa, mikä selittyy osin erilaisilla käytössä olleilla rajoitustoimilla.

Tarkastellaan seuraavaksi asiaa vuosineljänneksittäin. Kuviosta 2 nähdään, että rajoitustoimien tiukentuminen tai väljentyminen (vaaka-akselilla) ja muutos yksityisessä kulutuksessa verrattuna edelliseen neljännekseen korreloivat selvästi, kun tarkastellaan kaikkia euroalueen jäsenmaita. Lineaarisen trendin selitysaste on 80 prosenttia, mitä voidaan pitää korkeana. Suomen osalta rajoitustoimien tiukkuuden suhde yksityisen kulutuksen muutoksiin on yhtenevä muun euroalueen kanssa.

Vuoden 2021 ensimmäisellä neljänneksellä painotettu tiukkuusindeksi nousi taas euroalueella yli kahdeksan pistettä viime vuoden lopusta. Silti tämä ennakoi ekonometrisen analyysin perusteella euroalueen yksityisen kulutuksen kasvua reilulla prosentilla kuluvan vuoden alussa. Estimoinnin 95 prosentin luottamusväli on kuitenkin ±1,5 prosenttiyksikköä.

Covid-19-pandemian vaikutus EU-maiden palveluvientiin

Erityisesti palveluvienti kärsi viime vuonna koronakriisistä merkittävästi. Analysoimme tässä luvussa, miten pandemia on vaikuttanut eri maiden palveluvientiin. Tarkastelussa on euromaiden lisäksi mukana Iso-Britannia, koska Brexitin myötä kiinnostus Ison-Britannian palveluviennin kehitykseen on noussut merkittävästi. Palveluviennin yleiskatsaus perustuu ITC:n (International Trade Centre) neljännesvuositilastoihin vuosilta 2016–2020. Viimeinen havainto on vuoden 2020 kolmannelta neljännekseltä.

Ryhmä ”Muut liike-elämän palvelut” on euroalueen maiden suurin palveluviennin erä. Vuosina 2016–2019 sen osuus oli 25 prosenttia, viime vuonna hieman suurempi. Muihin liike-elämän palveluihin sisältyvät mm. tutkimus- ja kehityspalvelut sekä asiantuntijoiden ja liikehallinnon konsulttipalvelut. Matkailun osuus euromaiden palveluviennistä oli aiemmin 19 prosenttia, mutta viime vuoden kolmen ensimmäisen neljänneksen aikana vain 11,5 prosenttia. Kolmanneksi suurin palveluviennin erä on kuljetukset, jonka osuus pysyi 16 prosentissa myös koronavuonna 2020. Televiestinnän osuus oli 12 prosenttia vuonna 2016 ja nousi 17 prosenttiin vuonna 2020. Covid-19-pandemian vaikutus muihin palvelueriin on vähäinen.

Palveluviennin suurimmat maat ovat Iso-Britannia, Saksa, Ranska, Alankomaat ja Irlanti. Näiden maiden yhteenlaskettu osuus euroalueen ja Britannian palveluviennin arvosta on vajaat 70 prosenttia.

Saksassa, Ranskassa ja Alankomaissa palveluviennin elpyminen alkoi vuoden 2020 kolmannella neljänneksellä, mutta Isossa-Britanniassa vastaavaa nousua ei näkynyt. Irlanti ja Alankomaat ovat kärsineet selvästi vähemmän covid-19-pandemiasta kuin muut kolme kärkimaata. Espanja, Kreikka ja Portugali ovat puolestaan kärsineet selvästi muita euromaita enemmän. Italiassakin pudotus on ollut suuri, mutta huomattavasti pienempi kuin Espanjassa.

Isoista matkailumaista Espanja kärsi eniten matkailun romahtamisesta viime vuoden aikana.

Vuoden 2019 viimeisen neljänneksen jälkeen palveluvienti Saksassa on kehittynyt samantapaisesti kuin euroalueella keskimäärin. Ranskan palveluvienti supistui keskimääräistä enemmän. Itävallassa taas pudotus oli huomattavasti jyrkempi toisella neljänneksellä. Suomen palveluvienti putosi suhteellisesti hieman enemmän kuin euromaissa keskimäärin ja toipuminen kolmannella neljänneksellä 2020 oli hitaampaa.

Matkailu sukelsi syvälle toisella neljänneksellä, mikä näkyy kaikissa maissa. Eniten kärsi suuri matkailumaa Espanja, jonka matkailuvienti loppui kuin seinään toisella neljänneksellä. Ranska, Italia ja Iso-Britannia ovat myös suuria matkailumaita, jotka kärsivät merkittävästi pandemiasta, mutta näiden matkailuvienti ei pysähtynyt kokonaan. Saksan osalta pudotus oli hieman pienempi. Kreikan matkailuvienti loppui lähes täysin. Portugalissa pudotus oli huomattavan suuri, mutta jonkin verran matkailuvientiä oli kuitenkin. Suomessa ja muissa pienissä matkailumaissa kuten Slovenia ja Slovakia tämän palveluerän vienti pysähtyi lähes kokonaan, mutta Suomessa elpyminen on selvästi hitaampaa.

Kuljetusten viennin arvo laski huomattavasti enemmän Saksassa ja Isossa-Britanniassa kuin muissa suurissa kuljetusviennin maissa. Useimmissa maissa kuljetukset kuitenkin putosivat selvästi. Suomen kuljetusvienti laski selvästi enemmän kuin muissa maissa keskimäärin.

Euroalueen ja Ison-Britannian yhteenlasketusta televiestinnän palveluviennistä yli 40 prosenttia on Irlannin vientiä. Muiden suurten viejämaiden eli Saksan, Ison-Britannian ja Alankomaiden osuudet ovat kymmenen prosentin suuruusluokkaa. Televiestinnän vienti väheni tuntuvasti Suomessa jo vuoden 2020 ensimmäisellä neljänneksellä ja sama tapahtui myös Irlannissa, Saksassa, Alankomaissa ja Espanjassa.

Palveluvienti saa suurimman piristyksen kuluvana vuonna rokotekattavuuden kasvusta, mikä mahdollistaa turismin avaamisen kesän aikana ja nostaa EU-maiden palveluvientiä vuoden toisella puoliskolla ja sitäkin voimakkaammin ensi vuonna.

Julkinen talous pehmensi taantuman negatiivisia vaikutuksia kansalaisten ja yritysten talouteen

Covid-19-pandemian aikana euromaat ovat elvyttäneet taloutta päätösperäisillä toimilla kuten menolisäyksillä, verojen ja maksujen lykkäyksillä ja alennuksilla sekä tukemalla yrityksiä pääomituksilla, lainoilla ja valtiontakauksilla.1

Eri tukimuodoilla on erilainen vaikutus julkisen sektorin rahoitusasemaan ja velkaan. Menojen lisäykset ja vero- ja maksutulojen alennukset kasvattavat välittömästi julkista alijäämää, toisin kuin valtion myöntämät takaukset. Takausvastuut kuitenkin kasvattavat valtiontalouden riskejä, sillä lauetessaan ne tulevat valtion maksettavaksi kasvattaen julkista velkaa. Pandemian aikaiselle elvytykselle tunnusomaista on juuri valtion epäsuorien vastuiden voimakas kasvu.

Valtion takausvastuut voivat lauetessaan tulla valtion maksettavaksi ja siten kasvattaa julkista velkaa.

Kuviossa 4 on esitetty euromaiden kansallisten koronaelvytystoimien jakautuminen toimenpiteittäin vuonna 2020. Suhteessa talouden kokoon eniten elvyttivät Italia ja Saksa. Puolessa euromaista – myös eniten elvyttäneissä – suurin osa elvytyksestä koostui valtiontakauksista, joilla tuettiin yrityksiä ja pankkeja.2

Päätösperäisten elvytystoimien ohella taloutta elvyttävät nk. automaattiset vakauttajat, jotka juontuvat maan sosiaaliturvajärjestelmästä ja verotuksen progressiivisuudesta. Automaattiset vakauttajat tasaavat kotitalouksien tulojen menetystä automaattisesti ja oikea-aikaisesti talouden taantumassa.

Euroopan keskuspankkijärjestelmän (EKPJ) laskelmien mukaan normaaliaikojen automaattiset vakauttajat ovat yleisesti ottaen suuria euromaissa, vaikkakin maiden välinen vaihtelu on suurta (Boubdallah ym. 2020). Länsi- ja Pohjois-Euroopan maissa automaattiset vakauttajat ovat huomattavasti suurempia kuin Keski- ja Itä-Euroopan maissa. EKPJ:n ja IMF:n lukujen valossa näyttää siltä, että päätösperäiset muutokset julkisissa tuloissa ja menoissa olivat pääsääntöisesti suurempia maissa, joissa automaattinen vakautus on pienempää, ja päinvastoin.

Elvytystoimien myötä pankkien lainananto yrityksille ja kotitalouksille kasvoi. Lainanantoa tukivat Euroopan keskuspankin toimet, pankkien vakavaraisuussääntelyn muutokset ja valtiontakaukset. Euroopan pankkiviranomaisen mukaan (EBA 2020a) monessa maassa pienten ja keskisuurten yritysten toiminta jatkui valtion takaamien lainojen ansiosta erityisesti toimialoilla, jotka kärsivät rajoitustoimista eniten (matkailu ja ravitsemisala, taide- ja viihdeala, liikenne ja varastointi). Nyt huolena on, tyrehtyykö pk-yritysten luotonsaanti, kun valtiontakaukset loppuvat (Euroopan komissio 2020), ja missä määrin valtiontakauksia laukeaa maksuun. Tällä hetkellä riskit ovat kasautuneet velkaantuneimpiin maihin. Italian, Ranskan ja Espanjan osuus vuoden 2020 aikana pankeille myönnetyistä valtiontakauksista oli 91 prosenttia, yhteensä 311 mrd. euroa (EBA 2020b).

Ennen covid-19 pandemiaa Suomen valtiontakausten määrä oli kansainvälisesti korkea (ks. kuvio 5). Vuonna 2019 Suomen valtiontakaukset olivat peräti 21,6 prosenttia suhteessa kokonaistuotantoon. Seuraavaksi eniten ko. vastuita oli euromaista Itävallalla, Saksalla ja Luxemburgilla, kullakin noin 11 prosenttia suhteessa bkt:een.3

Pandemian aikaiset tukitoimet muuttanevat maiden järjestystä kuvion 2 mukaiseksi4. Ensimmäiselle sijalle noussee velkaantunut Italia (35,3 %), perässään Saksa (24,8 %) ja Ranska (11,7 %).

KORONAPANDEMIASTA ELPYMINEN VIE VUOSIA – MAHDOLLISTEN KONKURSSIEN MYÖTÄ ELPYMINEN VOI VIELÄ HIDASTUA.

Suurimmat taloudelliset kolhut kohdanneet maat kokevat keskimäärin nopeimmat elpymiset, kunhan pandemian uhka on väistynyt. Toisaalta elpyminen on hitaampi prosessi kuin viime vuoden romahdus ja vie useamman vuoden. Toimialoittaisia riskejä on myös helppo löytää, esimerkiksi matkailualan yrityksiä menee todennäköisesti konkurssiin, jolloin pankit ja valtiot kärsivät tappioita ja elpyminen hidastuu.

Kirjoittajat

Birgitta Berg-Andersson

Tutkija

ETLA

birgitta.berg-andersson at elta.fi

Kauppatieteiden lisensiaatti Birgitta Berg-Andersson on työskennellyt Etlassa vuodesta 1994 lähtien. Vuodesta 2001 lähtien hän on yhtäjaksoisesti osallistunut ennustetoimintaan. Hänen vastuualueitaan ovat ulkomaankauppa, teollisuustuotanto ja maksutase. Berg-Andersson on Suhdanteen toimialakatsauksen pääkirjoittaja. Ennustetoiminnan lisäksi hän osallistuu myös erilaisiin tutkimusprojekteihin. Tilastokeskuksen asettamassa Kansantalouden tilipidon asiantuntijaryhmässä hän toimii Etlan edustajana.

Ville Kaitila

Tutkija

ETLA

ville.kaitila at etla.fi

Ville Kaitila on työskennellyt tutkijana Etlassa vuodesta 1996 lähtien. Ennusteryhmään hän on kuulunut vuodesta 2015 lähtien. Ennustetoimessa hänen vastuualueitaan ovat yksityinen kulutus, palvelualojen tuotanto, hinnat ja kustannukset sekä mallien käyttö. Valtiotieteiden lisensiaatin tutkinnon hän suoritti Helsingin yliopistosta vuonna 2002. Hän on työskennellyt aiemmin myös mm. Valtioneuvoston kanslian Kasvutyöryhmässä.

Markku Lehmus

Ennustepäällikkö

ETLA

markku.lehmus at etla.fi

Markku Lehmus on toiminut Etlassa tutkijana vuodesta 2015 lähtien. Ennustepäällikön tehtävään hän siirtyi vuonna 2018. Tätä ennen hän on työskennellyt mm. Palkansaajien tutkimuslaitoksessa, Turun yliopistossa ja VATT:ssa. Lehmus väitteli valtiotieteiden tohtoriksi Turun yliopistosta vuonna 2012. Nykyisessä tutkimustyössään hänen vastuualueitaan ovat makrotaloustiede, makromallit, ennustaminen, verotus ja finanssipolitiikka.

Päivi Puonti

Tutkija

ETLA

paivi.puonti at etla.fi

Päivi Puonti aloitti Etlassa tutkijana vuonna 2020. Hän kuuluu ennusteryhmään, missä hänen vastuualueitaan ovat raha- ja finanssipolitiikka, julkinen talous, makroekonometria ja EU. Aiemmin Puonti on työskennellyt mm. Helsingin yliopistossa, valtiovarainministeriössä sekä Nordeassa. Valtiotieteiden tohtoriksi Puonti väitteli vuonna 2017 Helsingin yliopistosta.

Viitteet

1 Jäsenvaltioiden kansallisten toimien lisäksi EU-maat ovat sopineet useista yhteisistä elvytystoimista sekä pankkisektorin vakavaraisuuden tukemisesta sääntelyn keinoin.

2 Covid-19-pandemian poikkeusoloissa valtiot pystyvät tukemaan yrityksiä ja pankkeja poikkeuksellisen suuressa mittakaavassa. Normaalioloissa tukemista rajoittavat EU:n valtiontukisäännöt.

3 Eurostatin tilasto euromaiden valtioiden ehdollisista vastuista.

4 Eurostat ei ole vielä kirjoitushetkellä julkaissut tilastoja vuoden 2020 valtiontakauksista. Tässä on laskettu yhteen vuoden 2019 takauskanta ja vuonna 2020 elvytystoimina ilmoitetut uudet vastuut. Vuodelta 2019 periytyvä takauskanta on voinut tästä pienentyä ja vuonna 2020 on voitu myöntää myös muita, koronaan liittymättömiä takausvastuita.

Kirjallisuus

Bouabdallah, O. & Checherita-Westphal, C. & Freier, M. & Nerlich, C. & Sławińska, K. (2020), Automatic fiscal stabilisers in the euro area and the COVID-19 crisis, ECB Economic Bulletin, Issue 6/2020.

European Banking Authority EBA (2020a), Risk assessment of the European banking system, December 2020.

European Banking Authority EBA (2020b), Risk Dashboard Data as of Q4.

Euroopan komissio (2020), Järjestämättömien lainojen käsittely Covid-19-pandemian jälkeen, komission tiedonanto Euroopan parlamentille, neuvostolle ja Euroopan keskuspankille (COM(2020) 822 final).