Ulosotto voi olla katkera kokemus, mutta ilman sitä lainanotto olisi kalliimpaa kaikille

Joka vuosi noin joka kymmenes suomalainen on ulosotossa. Kokemus on monelle pitkäaikainen ja katkera. Ulosottojärjestelmää kuitenkin tarvitaan takaamaan velkojalle ainakin osittain vakuutus takaisinmaksusta. Ilman sitä lainanotto olisi kalliimpaa kaikille.

Shakespearen Venetsian kauppias kertoo kauppiaasta, joka ottaa suuren lainan. Lainan vakuudeksi hän lupaa, että velkoja saa ottaa naulan verran (eli noin puoli kiloa) lihaa hänen ruumiistaan, mikäli hän ei kykene maksamaan sitä takaisin. Näin syntyy velkasuhde kauppiaan ja velkojan välille.

Tarinan opetus ei välttämättä ole se, että ei kannata tehdä huonoja sopimuksia. Minulle tarina kertoo, että tarvitaan seuraamuksia tai rangaistuksia, jotta merkittävä osa velkasuhteista voisi syntyä. Shakespearen tarinassa rangaistus oli huomattavan raju ja epäinhimillinen. Modernissa yhteiskunnassa pyritään inhimillisyyteen, ja siksi ylivelkaantumistilanteessa seuraamuksena on menettää mahdolliset vakuudet ja osa tulevista tuloista. Tämä toteutetaan ulosottojärjestelmän kautta.

Olemme tutkineet ulosottoa tutkimusryhmämme kanssa useita vuosia. Tiivistän tässä kirjoituksessa joitakin oivalluksistamme ja tuloksistamme.

Monen suomalaisen arkea

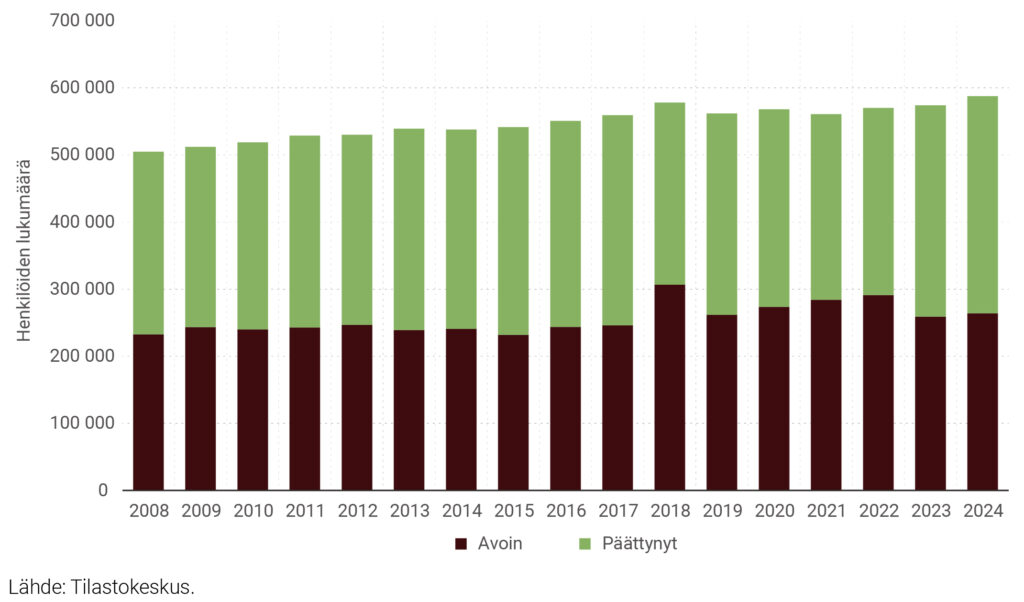

Aloitan tiiviillä tilastokuvailulla. Kuvio 1 näyttää ulosotossa olevien henkilöiden lukumäärän. Kuviossa on eritelty päättyneet ja avoimet ulosotot. Vuoden 2024 aikana liki 600000 henkilöä oli ulosotossa. Tämä vastaa noin kymmenystä Suomen väestöstä. Kyseessä on siis laaja julkinen ohjelma. Vuoden lopussa avoimia ulosottotapauksia oli noin 260 000 henkilöllä. Eli kunakin ajanhetkenä vajaat 5 prosenttia väestöstä on ulosotossa. Kokonaismäärä on kasvanut vuoden 2008 ja 2024 välillä 16 prosenttia.

Kuvio 1. Ulosotossa olevien henkilöiden lukumäärä vuosina 2008–2024

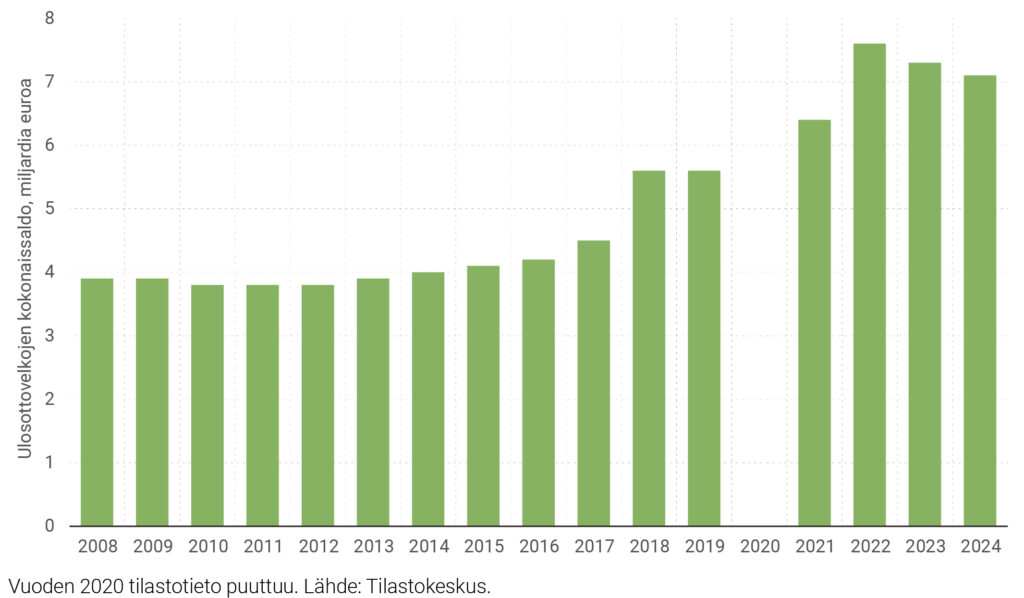

Ulosottovelkojen kokonaismäärä on esitetty kuviossa 2. Ulosottovelat kasvoivat vuosina 2008–2024 vajaasta 4 miljardista eurosta runsaaseen 7 miljardiin euroon eli runsaat 80 prosenttia. Kunkin ulosottovelallisen keskimääräinen velan määrä on siis tällä periodilla kasvanut. Emme ole selvittäneet tarkemmin syitä, jotka voisivat selittää ennen kaikkea jyrkkää velkamäärän nousua. Nousu alkoi ennen koronakriisiä, eikä ainakaan kokonaan selity sillä.

Kuvio 2. Ulosottovelkojen kokonaissaldo vuosina 2008–2024

Ulosotto on siis taloudellinen seuraamus kyvyttömyydestä maksaa velkoja takaisin. Lempeimmillään ulosotto on lyhyt prosessi, jossa pikkuvelka hoidetaan kuntoon, pahimmillaan ulosotto voi kestää vuosikymmeniä. Miksi meillä sitten on oltava tällainen järjestelmä, joka ajaa ihmiset aika ajoin ulosottokierteeseen?

Lempeimmillään ulosotto on lyhyt prosessi, jossa pikkuvelka hoidetaan kuntoon, pahimmillaan ulosotto voi kestää

vuosikymmeniä.

Talousjärjestelmämme perustuu keskeisellä tavalla velkaan. Lainasopimus puolestaan syntyy vain, jos lainan ottaja kykenee uskottavasti osoittamaan takaisinmaksukykynsä ja -halukkuutensa. Vakuuksien puuttuessa ulosottojärjestelmä tarjoaa velkojalle ainakin osittaisen vakuutuksen takaisinmaksusta. Ulosoton ja siihen liittyvien kustannusten uhka taas ohjaa velallista pysymään maksukykyisenä.

Kokonaisuuden kannalta ulosottojärjestelmää suunnitellessa on otettava huomioon dynaamiset vaikutukset. Keskeisin näistä on ulosoton ja velkakorkojen välinen yhteys. Jos ulosottoa tiukennetaan nostamalla esimerkiksi palkasta ulosmitattavaa osuutta tai ulosoton maksimikestoa, tämä teorian valossa alentaa velkojan riskiä, mikä puolestaan alentaa velan korkoja. Kaikki velalliset siis hyötyvät tässä tapauksessa siitä, että ulosottoon joutuvat kärsivät enemmän. Huomautan, että tämä ajatteluketju on tällä hetkellä teoreettinen, sillä emme ole vielä pystyneet testaamaan tätä teoriaa empiirisesti.

Moraaliakin on punnittava

Ensimmäisessä ulosottoa koskevassa julkaisussamme (Isotalo ym. 2021) suosittelimme velkajärjestelyyn pääsyn helpottamista. Velkajärjestelyssä merkittävä osa veloista annetaan anteeksi, jotta velallinen pääsee muutamassa vuodessa kuiville. Muun muassa Bruze ym. (2024) ovat laadukkaalla kausaaliasetelmalla havainneet, että velkajärjestelyyn pääsy parantaa yksilöiden tuloja, työllisyyttä ja varallisuutta. Velkajärjestely siis parantaa ylivelkaantuneen yksilön tilannetta, mutta paljon käytettynä lisää velkojien riskejä ja nostaa siten kaikkien velkojen korkoja. Jos otetaan tavoitteeksi rakentaa lainamarkkinoiden kannalta toimiva järjestelmä, joka ei kuitenkaan kohtuuttomasti rankaise maksukyvyttömiä ihmisiä, anteeksiannon ja velkojien saatavien välille on etsittävä tasapaino.

Velkajärjestely siis parantaa ylivelkaantuneen yksilön tilannetta, mutta paljon käytettynä lisää velkojien riskejä ja nostaa siten kaikkien velkojen korkoja.

Toinen tuotoksemme (Maczulskij ym. 2025) tutki työpaikan menetyksen vaikutusta ulosottoon. Työpaikan menetykseksi kelpuutettiin tutkimuksessa vain ne tapaukset, jotka johtuivat toimipaikan sulkemisesta. Tulokseksi saimme, että työn menetys nostaa ulosotossa olemisen todennäköisyyttä noin 15 prosenttia, ja vaikutus näkyy kymmenen vuotta myöhemminkin kohonneena ulosoton todennäköisyytenä. Tutkimus siis osoittaa, että itsestään riippumaton olosuhdemuutos lisää ylivelkaantumista. Velkojen anteeksianto tuntuu moraalisesti oikeutetummalta silloin kun se johtuu huonosta tuurista sen sijaan, että se johtuisi omasta huolimattomuudesta tai välinpitämättömyydestä. Tämä menee moraalipohdintojen kenttään, mikä ei välttämättä ole ekonomistin vahvuuksia, mutta oikeudenmukaisuuskäsitysten mukaan tuominen on välttämätöntä, kun suunnitellaan poliittisia uudistuksia.

Ensimmäisessä julkaisussamme (Isotalo ym. 2021) teimme pienen vertailun muiden maiden velkajärjestelylainsäädäntöön. Havaitsimme, että Saksassa ja Yhdysvalloissa velkajärjestely on aktiivisemmin käytössä kuin Suomessa. Itse asiassa Yhdysvalloissa velkajärjestely on merkittävä sosiaalivakuutuksen tai -turvan muoto. Kuuluisinta velkajärjestelymuotoa (Chapter 7) kutsutaankin myös nimellä Fresh start. Siinä muutaman kuukauden prosessissa nollataan velat. Omaisuutta ulosmitataan vastineeksi, mutta merkittävä osa omaisuudesta, kuten koti, auto, eläkkeet ja henkilökohtainen käyttöomaisuus on ainakin osittain suojattu ulosmittaukselta.

Velkajärjestely on siis luonteeltaan sosiaalivakuutusten ”jäännöserä”. Kun perinteiset sosiaalivakuutukset ovat pettäneet tai olleet riittämättömiä, yksilöt turvautuvat lainarahaan. Kun lainarahaa on enemmän, ylivelkaantumista tulee enemmän ja siten myös ulosottoja. Velkajärjestelyjärjestelmän vahvistaminen voisi siis toimia osittaisena kompensaationa sosiaalivakuutusten, kuten työttömyysturvan, heikennyksille.

Ylivelkaantuneisuus on kokonaisuus

Yhdistän velkajärjestelyn keskeiseksi jatkoksi ulosottojärjestelmää, mitä se teoreettisesti ja käytännössäkin on. Kuitenkin lainsäädännön ja hallinnon näkökulmasta ne on ainakin Suomessa selkeästi eroteltu. Ylivelkaantuneisuuden käsitteleminen kokonaisuutena, joka sisältää sekä ulosoton että velkojen anteeksiannon vaatisi järjestelmässä asennemuutoksen ja mahdollisesti uutta lainsäädäntöä ja reformeja hallintoon.

Jatkamme tutkimusryhmämme kanssa aiheen parissa työskentelemistä. Olemme jatkuvassa keskusteluyhteydessä muun muassa Ulosottoviraston kanssa. Hallinnon puolelta olemme saaneet hyvän vastaanoton työllemme. Suomessa on monella sektorilla laaja halu kehittää järjestelmää parhaaseen tietoon ja ymmärrykseen perustuen, myös ulosoton parissa.

Ohto Kanninen

Ohto Kanninen on johtava tutkija Laboressa. Hän tutkii ja pohdiskelee julkisten politiikkaohjelmien vaikuttavuutta. Hän on tutkinut mm. eläkkeitä, sosiaaliturvaa, perustuloa, työvoimapolitiikkaa, ylivelkaantumista, maahanmuuttoa, hyvinvointia ja eriarvoisuutta.

Kirjallisuus

Bruze, G., Hilsløv, A. K., & Maibom, J. (2024), The long-run effects of individual debt relief, Review of Economics and Statistics, 1–45.

Isotalo, E., Kanninen, O., Karhunen, H., Maczulskij, T. & Ravaska, T. (2021), Ulosottovelka, sosiaaliturva ja työn tarjonta, Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja, 40.

Maczulskij, T., Kanninen, O., Karhunen, H., & Tahvonen, O. (2025), The Debt Burden of Job Loss in a Nordic Welfare State, IZA DP No. 17940.