Takaisin markka-ajan talouspolitiikkaan?

Tässä kirjoituksessa arvioidaan kriittisesti Suomen talouspolitiikkaa kuluneina vuosikymmeninä ja varsinkin maallemme vaikeita viime vuosia. Miten Euroopan rahaliiton jäsenyys on sopinut Suomelle? Onko toistuvien devalvaatioiden tilalle tullut tarve puuttua ongelmiin niin sanotulla sisäisellä devalvaatiolla? Onko talouspolitiikkamme kaiken kaikkiaan ja erityisesti finanssipolitiikka ollut onnistunutta? Entä miten Euroopan komission säätely on vaikuttanut finanssipolitiikkaamme? Jos Suomen finanssipolitiikkaa vaivaa kameralistinen, valtion kassatulojen mukainen käytäntö, niin mikä sitä lopulta ylläpitää?

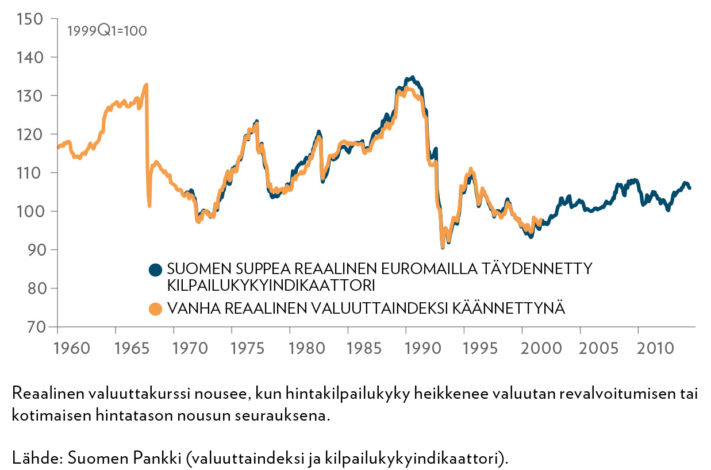

Jo kauan ennen kuin Suomi luopui omasta valuutastaan, tyytymättömyys raha- ja valuuttakurssipolitiikkaamme ja koko valuuttajärjestelmäämme kohtaan oli verraten laajaa. Kiinteiden kurssien vallitessa markan arvon pitäminen vakaana oli vaikeaa suhdanneherkälle taloudellemme. Korpisen ja Kykkäsen (1974) mukaan metsäteollisuuden kannattavuusongelmien ratkominen noin kymmenen vuoden välein toistuvin devalvaatioin (ns. devalvaatiosykli) aikaansai tehottomuutta ja keinottelua ylläpitäviä inflaatio- ja devalvaatio-odotuksia sekä tarpeetonta tulonjakoa palkansaajien tappioksi. Pohjolan (1996) mukaan ”taloutemme kriisiä pidettiin pitkään hintakilpailukyvyn kriisinä, jonka ratkaisuksi vaadittiin ja saatiin devalvaatio”.

Yleisen näkemyksen mukaan toistuvat devalvaatiot vaikuttivat negatiivisesti koko kansantalouden tuottavuuteen pitkällä aikavälillä.1 Ne tekivät mahdolliseksi jatkaa vanhalta pohjalta ja välttää tuotantorakenteen uudistaminen. Devalvaation houkutus on sen lyhyen aikavälin suosiollisissa vaikutuksissa, joita ovat viennin ja koko tuotannon elpyminen ja sen myötä tuotavuudenkin vahvistuminen. Suomessa devalvaatiopolitiikan kriitikot sen sijaan halusivat tasaisempaa talouskehitystä, palkansaajia suosivaa tulonjakoa sekä voimavarojen suuntaamista reaalisen kilpailukyvyn kuten osaamisen, instituutioiden ja infrastruktuurin kohentamiseen.

1990-luvun lopulla omaksuttu vahvan markan politiikka oli jonkinlainen vastaisku harjoitetulle devalvaatiopolitiikalle. Investointeja ei enää haluttu suosia yksityisen kulutuksen kustannuksella eikä tehottomia investointeja haluttu jälkikäteen armahtaa devalvaatioin. Tunnetusti vahvan markan politiikka kaatui sen ulkoisen arvon epätoivoiseen puolustamiseen. Korkealle nousseet reaalikorot veivät Suomen kansantalouden lamaan.

Suomi liittyi euroon takanaan markan epäonnistunut puolustus ja syvä lama.

Markan kytkentä valuuttakoriin kaatui vuonna 1991, ja vuosiksi 1991–1992 valuuttamme arvo kytkettiin Euroopan laskennalliseen valuuttaan, ecuun. Vuosina 1992–1996 markan annettiin kellua niin, että sen arvo määräytyi vapaasti markkinoilla. Kokemukset tästä olivat pääosin hyviä. Markka heikkeni, mutta sen jälkeen sen arvo pysyi suhteellisen vakaana. Vuonna 1996 Suomi liittyi euroa edeltävään Euroopan valuuttakurssimekanismiin, ERM:iin, jossa systeemiin kuuluneiden valuuttojen keskinäistä vaihtelua jo rajoitettiin. Vuonna 1999 Suomi liittyi EMUun.

Euron käyttöönotto ei ollut itsestäänselvyys. Asiaa pohtinut asiantuntijaryhmä (Valtioneuvoston kanslia 1997) korosti sitä, että reaalitalouteen kohdistuneet epäsymmetriset eli muista maista poikkeavat häiriöt ovat ominaisia nimenomaan Suomen tapaiselle reunavaltiolle ja ettei euron käyttöönotto välttämättä vähennä näitä pitkälti toimialakohtaisten erojen synnyttämiä sokkeja.

Tätä taustaa vasten on merkillistä, ettei näille varoituksille annettu niille kuuluvaa painoarvoa, kun varsinainen liittymispäätös tehtiin. Omissa selonteoissaan Valtioneuvosto (1997) ja eduskunnan Suuri valiokunta (1998) korostivat yhteisen valuutan rahataloudellisia etuja: valuutanvaihtokustannukset poistuvat, valuuttakurssista tulee vakaa ja sitä koskeva epävarmuus vähenee. Myös se mainittiin, että devalvaation poistuminen keinovalikoimasta pakottaa yritykset tehokkuuteen.

Kaiketi poliittiset syyt kuten halu kuulua Länsi-Eurooppaan ja päästä osallistumaan EU:n ydinryhmän päätöksentekoon ratkaisivat Suomen kannan. Pikkarainen (2014) on sittemmin kiinnittänyt huomiota siihen, kuinka jyrkästi valtioneuvosto omassa selonteossaan (Valtioneuvosto 1997) hylkäsi kellutusvaihtoehdon, jossa asiantuntijatyöryhmä näki useita myönteisiä puolia. Tosin kellunnan ja rahaliiton jäsenyyden välistä eroja toisaalla myös vähäteltiin.2

Suomen päätös liittyä EMUn perustui poliittisiin syihin kuten haluun kuulua Länsi-Eurooppaan ja päästä EU:n ytimeen.

Näin jälkikäteen luettuna edellä mainittu asiantuntijatyöryhmän raportti tuntuu analyyttiselta ja tulevaa kehitystä jopa yllättävänkin hyvin ennakoivalta. Pidän raportin suurimpana puutteena sen varsin kevytmielistä suhtautumista palkkajoustavuuteen, jonka lisäämistä pidettiin välttämättömänä korvaamaan valuuttakurssimekanismi silloin, kun on sopeuduttava ulkoisiin (epäsymmetrisiin) shokkeihin.

Sinänsä tämän tarpeen tunnustaminen ei ole väärin, mutta se, ettei tämäntyyppisen sopeutumisen tehokkuustappioille anneta mitään painoa, on väärin. Ensinnäkin kasvava epävarmuus tulevista ansioista lisää tulonsaajien riskiä3, ja toiseksi palkkajoustavuuden aikaansaama kustannusten sopeutus, jolla pyritään jäljittelemään devalvaatiota, johtaa samantyyppiseen tehottomuuteen, josta devalvaatiopolitiikan taannoiset arvostelijat varoittivat. Jos yritysten kannattavuusongelmiin reagoidaan liiallisesti alentamalla kustannuksia, pienenee yritysten tarve tehostaa toimintojaan.

Palkkajoustoihin perustuva ”sisäinen devalvaatio” lisää tehottomuutta yrityksissä ja tulonsaajien epävarmuutta.

Palkkajoustojen avulla toteutettava ”sisäinen devalvaatio” kattaa myös koko yrityskentän, josta valtaosa lukeutuu suljettuun sektoriin. Aikaansaatava tulonsiirto yrityksille on näin paljon suurempi kuin devalvaatiossa, jonka aikaansaamia tulonsiirtoja Korpinen ja Kykkänen (1974) arvostelivat. Rahaliiton jäsenyydestä päättänyt valtioneuvosto, joka ei antanut painoa epäsymmetrisille sokeille, saattoi myös jättää vähemmälle huomiolle asiantuntijatyöryhmän esille ottaman tarpeen sopeuttaa kustannuksia.

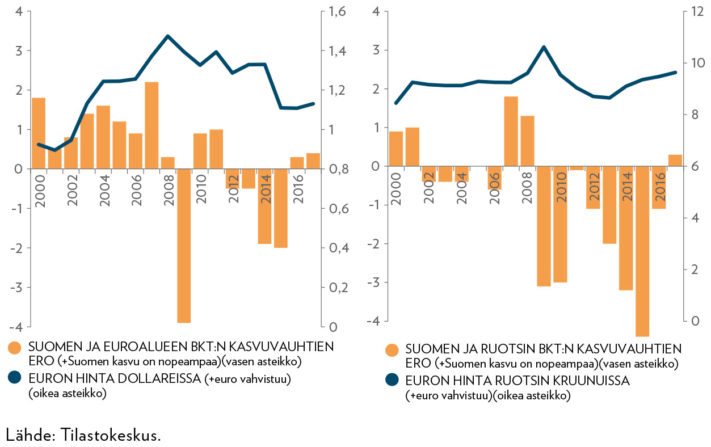

Kuvio 2 osoittaa varsin selvästi, että kun Suomen bkt:n kasvu oli Ruotsin kasvua hitaampaa, euro heikkeni aluksi (vuosina 2008 ja 2009). Mutta vuosina 2012–2015, kun Suomi jäi selvästi jälkeen muusta euroalueesta ja Ruotsistakin, euro vahvistui suhteessa kruunuun, mikä antoi lisävauhtia Suomen alamäelle. Vastaavasti kuvion 2 vasen puoli osoittaa, että kun Suomen talous on kompuroinut suhteessa euroalueeseen, euro on yleensä heikentynyt suhteessa dollariin ja kruunuun. Tältä osin valuuttakurssi on jarruttanut talouskasvumme hidastumista. Yhteenvetona tästä vähän ylimalkaisesta tarkastelusta voidaan sanoa, että vaikka rahapolitiikkaa ei voida räätälöidä yksilöllisten tarpeidemme mukaan, se ei kuitenkaan pääosin ole kärjistänyt suhdannevaihteluitamme.

Rahaliitto ei vapauttanut finanssipolitiikkaa tasaamaan suhdanteita

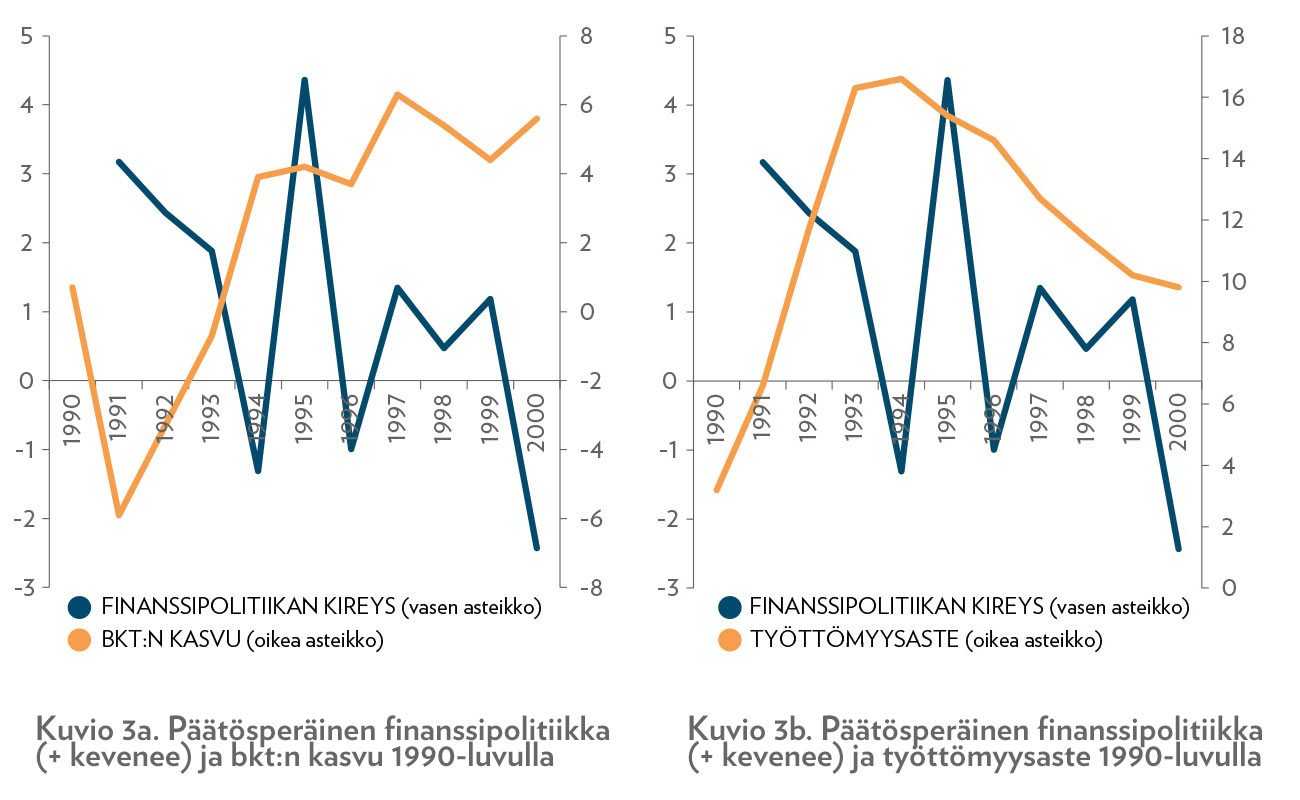

Euroon liittymisen ei katsottu vievän Suomelta pois mahdollisuutta aktiiviseen, suhdanteita tasoittavaan finanssipolitiikkaan, vaikka kasvu- ja vakaussopimuksen rajoitukset tiedostettiin (Suuri valiokunta 1998). Kuvioissa 3a–3d on ensin kuvattu markka-ajan (1990–2000) finanssipolitiikkaa vertaamalla sitä talouden suhdanteisiin eri mittarein. Itse päätösperäisen finanssipolitiikan mitoitusta laskettaessa on julkisten sulautettujen reaalimenojen ja kokonaisveroasteen muutokset laskettu yhteen käyttämällä painoina nimellisten menojen ja verojen suhdetta bkt:en4. Kuvioiden 3a–3d finanssipolitiikan indikaattori on lisäksi poikkeama tarkastellun jakson keskiarvosta.

Kuvioista 3a ja 3b nähdään, että finanssipolitiikka kiristyi korkean työttömyyden vuosina 1991–1994, mutta se keveni merkittävästi vaalivuonna 1995, kun bkt oli ollut jo muutaman vuoden kasvussa ja työttömyyskin oli kääntynyt laskuun. Toisaalta bkt oli lähtenyt selvään nousuun jo vuodesta 1993 alkaen.

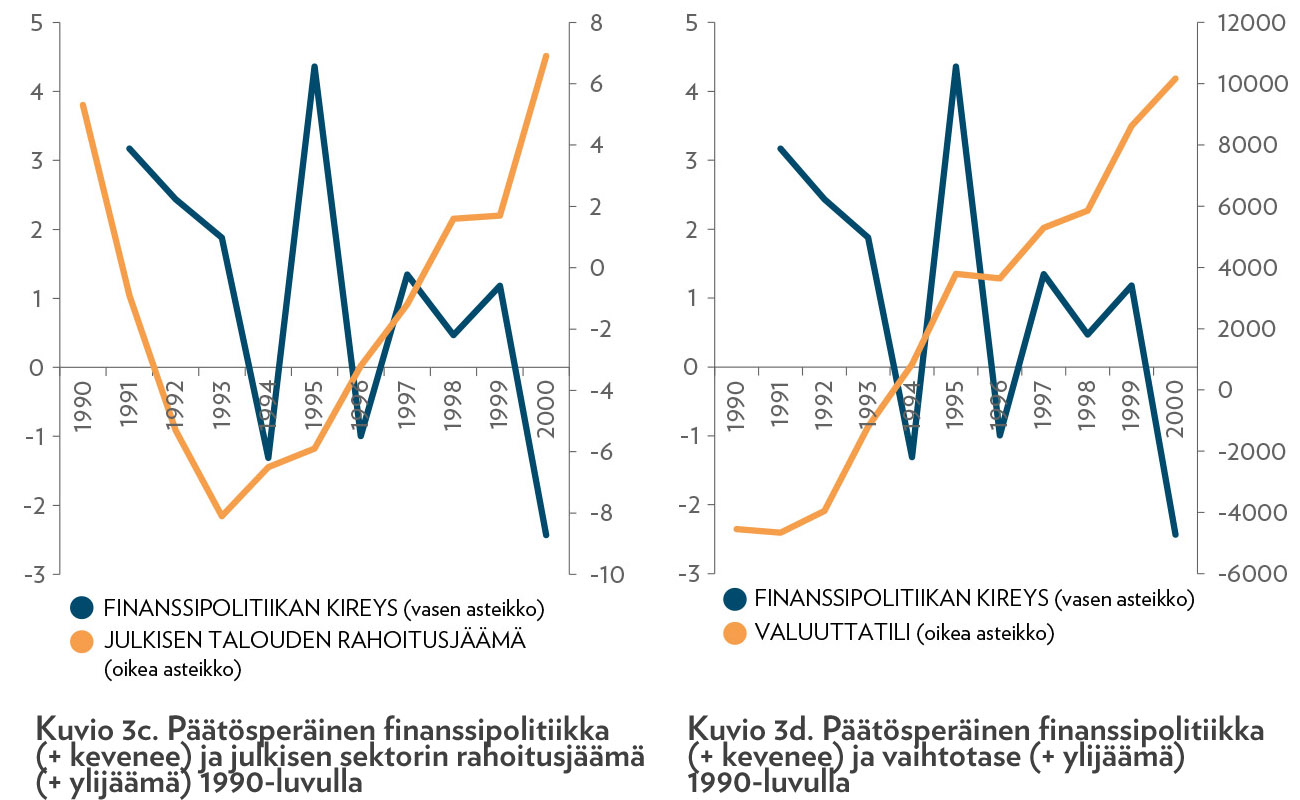

Kuvio 3c tuo esiin myös sen, että finanssipolitiikkaa kiristettiin tyypillisesti silloin, kun julkisen sektorin rahoitusjäämä supistui. Mutta tämä ei koskenut kaikkia vuosia. Tarkastellun jakson lopussa, kun olot olivat jo verraten hyvät, finanssipolitiikkaa kiristettiin, vaikka julkisen sektorin rahoitusasema vahvistui. Heijastiko tämä jo päätöstä liittyä Euroopan rahaliittoon ja pyrkimystä täyttää vakaussopimuksen määräykset? Kuvioiden 3a-3d perusteella markkavuosina 1990-luvulla Suomen finanssipolitiikka pikemminkin kärjisti kuin tasasi suhdannevaihteluista. Osa rahaliittoon liittymisen kannattajista halusi varmasti eroon tämänkaltaisesta finanssipolitiikan dynamiikasta.

”Markkavuosina 1990-luvulla Suomen finanssipolitiikka pikemminkin kärjisti kuin tasasi suhdannevaihteluista.”

Entä minkälaista on finanssipolitiikka ollut euron aikana? Rahaliittoon mentäessä tiedostettiin verraten laajasti se, että Maastrichtin sopimuksen julkista velkaa ja alijäämää koskevat säädökset kaventavat finanssipolitiikan liikkumavaraa. Tästä huolimatta oltiin toiveikkaita suhteessa mahdollisuuteen tasata suhdanteita aktiivisella finanssipolitiikalla. Olihan tarve tähän kasvanut, kun raha- ja valuuttakurssipolitiikkaa ei enää voitu käyttää kotimaisiin tarpeisiin.

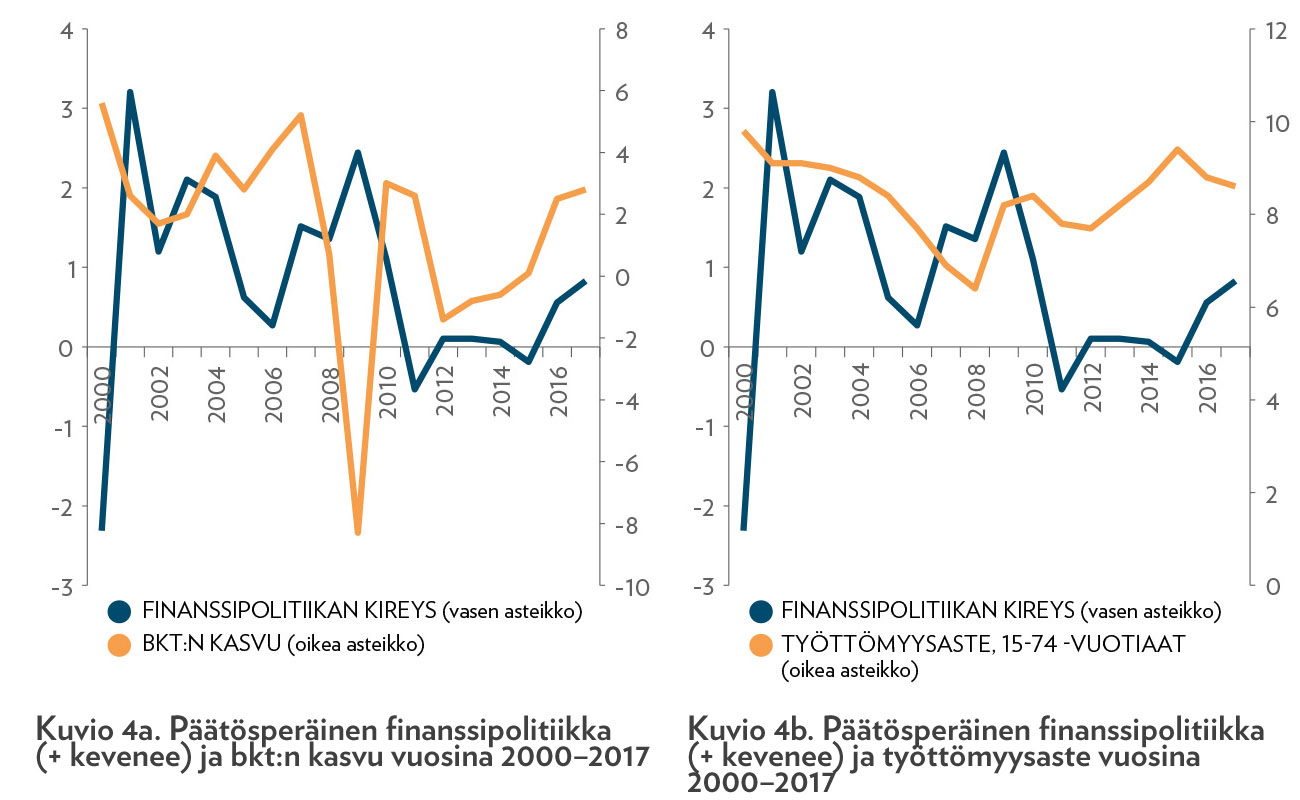

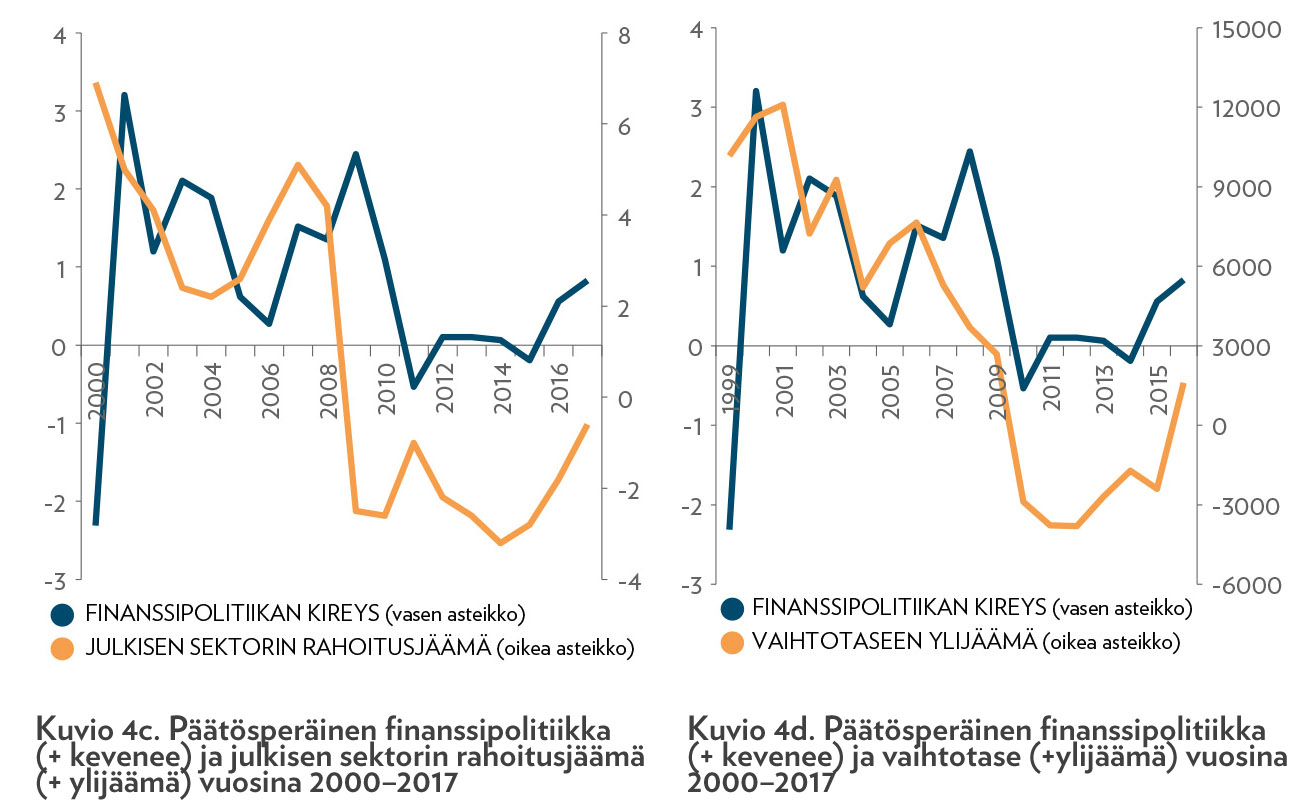

Kuvioissa 4a–4d on kuvattu finanssipolitiikkaa yhteisen valuutan aikana. Kuviossa 4a tarkastellaan finanssipolitiikan mitoitusta ja bkt:n kasvua. Se osoittaa, että euroajan alkuvuosina vuoteen 2010 asti finanssipolitiikka tasoitti suhdanteita, mutta myöhemmin vuosina 2011–2017 politiikan suunta muuttui päinvastaiseksi. Jos taas tarkastellaan työttömyyden ja finanssipolitiikan yhteyttä (kuvio 4b), finanssipolitiikka vaikuttaa jopa suhdannevaihtelua voimistavalta. Kuvio 4c osoittaa selvästi, että finanssipolitiikan mitoitus riippuu pitkälti julkisen sektorin rahoitusasemasta. Tämän perusteella politiikka on ollut lähes ultrakameralistista: rahaa käytetään sen mukaan, paljonko valtion kassassa on rahaa.

Vaikuttaa siltä, että vakaus- ja kasvusopimuksen määräykset yhtäältä ja hallitusten pelko EU:n komission määräysvaltaan joutumisesta toisaalta ovat enemmän tai vähemmän pakottaneet noudattamaan kuvatun kaltaista finanssipolitiikkaa. Tältä osin finanssipolitiikka pyrkii pikemminkin suurentamaan kuin pienentämään suhdannevaihtelua.

Tilannetta eivät suinkaan ole auttaneet EU:n komission käyttöön ottamat lisätyökalut kuten arvioidusta potentiaalisesta tuotannosta pitkälti määräytyvä julkisen sektorin rakenteellinen alijäämä, jolle on asetettu oma tavoite. Komission rakenteellinen alijäämä heikkenee aina, kun reaalitalous kokee negatiivisen shokin. Jos kuitenkin talouden aidot rakenteet – kyky tehokkaaseen toimintaan ja tuottavuuden kohentamiseen – ovat kunnossa, negatiivista shokkia seuraa jonkin ajan kuluttua palautuminen, siis positiivinen korjausliike. Tämäntyyppisen toipumiskyvyn olemassaolo koskee kaiketi useimpia euroalueen maita. Komission soveltama ajatusmalli sopii vain poikkeustapauksiin eli maihin, jotka ovat joutuneet heikon kehityksen kierteeseen.

Finanssipolitiikan päätösperäinen kiristys Suomessa on viime vuosina perustunut menojen leikkaamiseen, koska verotusta on samaan aikaan kevennetty (kuvio 5). Tältä osin valinnat ovat puhtaasti kansallisia, eikä niitä voi pitää Euroopan komission edellyttäminä.

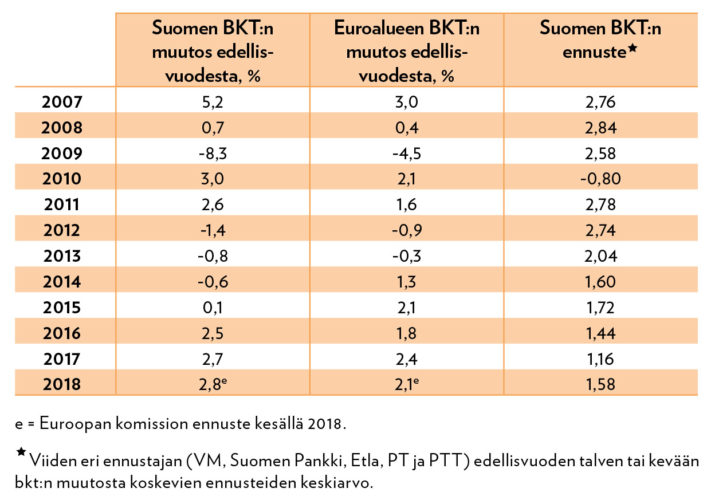

Taulukko 1 tuo lisävalaistusta Suomen taloussuhdanteisiin. Kun euroalueen kasvu on keskimääräistä hitaampaa, Suomen kasvu on tätäkin hitaampaa. Vastaavasti nousukautena Suomen kasvuvauhti ylittää euroalueen keskimääräisen kasvuvauhdin. Ilmeisesti tämän ilmiön aikaansaa taloussuhdanteita muokkaava investointien syklinen kehitys ja se, että Suomen viennissä investointitavaroiden ja investointeihin käytettyjen välituotteiden painoarvo on niin suuri.

Miksi Suomen talouskasvu oli niin hidasta vuosina 2012–2015?

Edellä esitetyn nojalla ei ole tavatonta, että Suomen kasvuvauhti alitti euroalueen kasvuvauhdin koko Euroopalle vaikeina vuosina 2012–2015. Mutta Suomen kohdalla tähän vaikuttivat lisäksi jotkut erityistekijät. Nokian matkapuhelinliiketoimien alasajo lienee merkittävin yksittäinen tekijä. Sen suuruutta vain korostaa se, että kansantalouden tilinpidossa Nokian vaikutus Suomen bkt:en on määräytynyt lähinnä konsernin kannattavuuden eikä esimerkiksi sen kotimaisen työpanoksen perusteella.

Myös paperiteollisuuden tuotteiden kysynnän supistuminen ennen pakkausmateriaalien ja saniteettituotteiden kysynnän elpymistä syvensi vuosien 2012- 2015 taantumaa. Lopuksi vuonna 2014, jolloin Suomen ja euroalueen kasvuvauhtien ero oli suurimmillaan, noin kaksi prosenttiyksikköä Suomen tappioksi, Venäjälle asetetut sanktiot ja Venäjän vastapakotteet iskivät Suomen vientiin selvästi kovemmin kuin euroalueen keskimääräiseen vientiin.

Taulukosta 1 käy myös ilmi, että laskusuhdanteessa ennusteet ylittävät toteutuneen kehityksen. Tilanne on päinvastainen nousukaudella. Yleisesti ennustetaan paluuta normaaliin, mikä hieman pitemmällä aikavälillä onkin järkevää. Ennustevirheet syntyvät vaikeudesta ajoittaa oikein käännepisteitä. Vuosien 2012–2014 finanssipolitiikan epäsopivaa kireyttä suhteessa muun muassa heikkoon työmarkkinatilanteeseen selittääkin pitkälti näkemys, jonka mukaan Suomi on suurissa ja lähes peruuttamattomissa ongelmissa. Teema ”Suomi on Euroopan heikoin lenkki” oli mediassa näkyvästi esillä noina vuosina. Ennustettiin paluuta normaaliin mutta samalla hoettiin, että Suomen vaikeudet ovat peruuttamattomia.

Kustannuskilpailukykykö suurin ongelma?

Heikon talouskehityksen vuosina 2012–2015 kustannuskilpailukykyä alettiin taas pitämään taloutemme suurimpana ongelmana.5 Tähän liittyy luontevasti se, ettei esimerkiksi finanssipolitiikalla, joka on ollut suhdanteita myötäilevää, ole pystytty tukemaan aktiviteettia matalasuhdanteessa. Ongelmien ratkaisemisella kilpailukykysopimuksen kaltaisella interventiolla palkkoihin ja funktionaaliseen tulonjakoon otettiin aimo askel kohti vanhaa markka-aikaa. Palkkajoustoilla tunnetusti halutaan tukea työllisyyttä, mutta kuten edellä jo totesin, pitkällä aikavälillä palkkojen voimakas sopeutus alaspäin suhdanteiden heikentyessä alentaa tuottavuutta samalla tapaa kuin taannoin toistuvat devalvaatiot.6

Kilpailukyvyn mittareina on Suomessa viime aikoina käytetty lähinnä nimellisiä tai reaalisia yksikkötyökustannuksia (so. työvoimakustannuksia tuoteyksikköä kohti). Sinänsä nämäkin mittarit ovat informatiivisia. Eri asia on, mitä näiden indikaattoreiden uskotaan kuvastavan ja mitä niiden kehityksen perusteella edellytetään tehtävän. Usein unohdetaan, että jo nimelliset yksikkötyökustannukset – nimelliset työvoimakustannukset jaettuna työn tuottavuudella7 – määräytyvät pitkälti suhdanteiden mukaan. Seuraahan tuottavuus koko kansantalouden tasolla tiivisti suhdannetta, minkä seurauksena yksikkötyökustannukset automaattisesti laskevat, kun siirrytään matalasuhdanteesta korkeasuhdanteeseen.

Suomen Pankin suosima indikaattori reaaliset yksikkötyökustannukset kuvaa työvoimakustannusten suhdetta arvonlisäyksen arvoon8 ja on siten jonkinlainen yritysten kannattavuuden mittari.9 Tämä indikaattori, johon vaikuttaa myös lopputuotteen hinta, on vieläkin alttiimpi satunnaisvaihteluille ja riippumattomampi työntekijöiden käyttäytymisestä kuin nimelliset yksikkötyökustannukset. Pyrkimystä korjata sen heikkeneminen ylätason interventiolla voidaan pitää jo paluuna vanhaan devalvaatiopolitiikkaan ja entistä pahemmassa muodossa, koska nyt vaikutetaan tulonjakoon myös suljetussa sektorissa.

Nokian erittäin tuottavan kännykkätuotannon alasajo heikensi Suomen tehdasteollisuuden kustannuskilpailukyvyn mittaria.

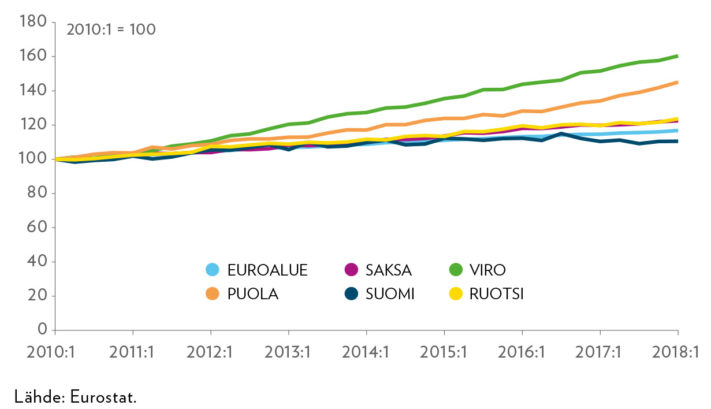

Vuonna 2009 ja uudelleen 2012 Suomen tehdasteollisuuden laskennallinen tuottavuus suorastaan romahti. Syy tähän ja siihen, että tuottavuus on alkanut elpyä näistä kolhuista verraten hitaasti, on siinä, että Suomessa ajettiin verraten lyhyellä aikavälillä alas erittäin tuottavat Nokian matkapuhelintoiminnot, jotka olivat työllistäneet yli 20 000 henkeä ja välillisesti enemmänkin. Tämä nosti voimakkaasti koko tehdasteollisuuden yksikkötyökustannuksia, vaikka kyse oli lähinnä yhden yrityksen epäonnistumisesta. Muun tehdasteollisuuden hintakilpailukyky ei juuri heikentynyt suhteessa kilpailijoihin. Sitä paitsi kuten oheisesta kuviosta 6 nähdään, tehdasteollisuuden työvoimakustannusten kehitys suhteessa kilpailijamaihin oli maltillista jo ennen vuonna 2017 voimaan tullutta kilpailukykysopimusta.

Pitkällä aikavälillä palkat voivat nousta suhteessa kilpailijamaihin vain, jos vastaavasti tuottavuuskin kehittyy muita nopeammin tai vaihtoehtoisesti vaihtosuhde (vientihintojen suhde tuontihintoihin) paranee. Pyrkimys kohti tasapainoa kyseisessä suhteessa on näkynyt siinä, että samankaltaisten maiden kohdalla yksikkötyökustannusten kehitys on ollut samansuuntaista. Vuodesta 1995 vuoteen 2017 koko talouden nimelliset yksikkötyökustannukset nousivat Suomessa suurin piirtein yhtä paljon kuin euroalueella.

Vertailu on kuitenkin hankalaa, sillä lähtövuosi tai loppuvuosi voi jonkin maan kohdalla olla poikkeuksellinen. Suomen ja Ruotsin vertailua taas häiritsevät valuuttakurssin liikkeet. Mutta lopulta yksikkötyökustannusten painaminen alas, joka tuntuu olevan jonkinlainen yhteiskuntapoliittinen tavoite Suomessa, ei voi olla minkään maan edun mukaista. On selvää, että tuottavuuden nousun vastapainoksi myös elintasoa säätelevän palkkatason on voitava nousta.

”Yksikkötyökustannusten painaminen alas ei voi olla minkään maan edun mukaista.”

Entistä parempaan talouspolitiikkaan

Pienissä maissa aktiivisen suhdannepolitiikan tarve on keskimääräistä suurempaa. Keskeisten vientiin suuntautuvien yritysten keskikoko on kehittyneissä maissa samaa luokkaa, mutta maiden väliset kokoerot ovat suuret. Suurten lukujen laista seuraa suoraan, että jos yritykset kokevat yhtä paljon toisistaan riippumattomia onnistumisia ja epäonnistumisia, pienten maiden kasvuvauhti vaihtelee huomattavasti enemmän kuin suurten maiden kasvu. Oheisen kuvion 7 perusteella tämä näyttää pätevän niihin pieniin maihin, Suomi mukaan luettuna, joiden maantieteellinen sijainti on verraten syrjäinen. Pieni maa kuitenkin hyötyy, jos se sijaitsee ison maan kyljessä.

Miten talouspolitiikkaa, joka voidaan käsittää jonkinlaisena raha-, finanssi-, tulo- ja rakennepolitiikan yhdistelmänä, voitaisiin Suomessa parantaa? Rahapolitiikkaan emme voi vaikuttaa, koska sen viritys vastaa koko euroalueen keskimääräisiä tarpeita. Mielestäni finanssipolitiikalle pitäisi langeta päävastuu suhdanteiden tasoittamisesta.

Vaikka Euroopan komission säätely rajoittaa aktiivien suhdannepolitiikan harjoittamista, voidaan liikkumatilaa aktiiviseen politiikkaan aikaansaada kohentamalla julkisen talouden rahoitusasemaa hyvinä vuosina. Vuodesta 2016 eteenpäin Suomen olisi pitänyt kiristää verotusta. Talouden kääntyminen nousuun vuoden 2016 aikana tuli yllätyksenä, mutta sen ei olisi estänyt julkisen talouden vahvistamista jo vuonna 2017. Tuolloin solmittu kilpailukykysopimus laajoine tulonsiirtoineen ja maksuhelpotuksineen kuitenkin kavensi verotulojen kertymää. Vuosina 2018 ja 2019 verolinja jatkuu suhteellisen keveänä niin, että Suomen julkinen talous on joutumassa seuraavaan matalasuhdanteeseen suhteettoman heikossa asemassa.

Passiivinen finanssipolitiikka ja kansallisen rahapolitiikan puuttuminen on aikaansaanut tarpeen vaikuttaa palkanmuodostukseen ylhäältä käsin. Tyypillisesti palkat ovat alaspäin jäykkiä myös sellaisilla työmarkkinoilla, joilla ammattiliittojen rooli on vähäinen. Sellaiset työmarkkinajoustot, jotka koskevat heikoimmassa asemassa olevia ja joiden uskotaan kannustavan tai pakottavan heitä työmarkkinoille, ovat talouden suhdannedynamiikan ja kokonaistuotannon kannalta vain marginaalinen ilmiö. Mitään suurta, aktiivista finanssipolitiikkaa korvaavaa sopeutumista ei sitä kautta saada.

Työmarkkinajoustot eivät voi korvata aktiivista finanssipolitiikkaa mutta voivat johtaa rakenneuudistusten laiminlyöntiin.

Sisäinen devalvaatio kilpailukykysopimuksineen tuskin voi jatkossa kuulua talouspolitiikan keinovalikoimaan. Hintakilpailukyvyn ylikorostaminen on johtanut myös aitojen talouden rakennetta vahvistavien toimien laiminlyöntiin. Tunnetusti istuva hallitus on supistanut koulutukseen ja tutkimuksen suunnattuja julkisia voimavaroja. Investoinnit julkiseen infrastruktuuriinkin ovat toisaalta kasvaneet kohtuullisesti.

Aina jälkeenpäin on melko yksimielisesti todettu, ettei Suomen finanssipolitiikka ole onnistunut tasoittamaan suhdanteita. Yleensä syypää tähän on nähty jossain muualla kuin omassa lähipiirissä. 1990-luvun alkupuolen lamassa ja myöhemmin vuosina 2012–2015 Suomen kansantalouden kasvu oli selvästi lähimaita ja muuta Eurooppaa hitaampaa. Molempina ajanjaksoina myös useat talousasiantuntijat, jotka eivät nähneet tunnelin päässä valoa, pitivät välttämättömänä leikata julkisia menoja ja siten kiristää finanssipolitiikkaa. Jälkeenpäin tätä voidaan pitää ylilyöntinä.

Yksinkertaistaen voidaan sanoa, että vaikeina vuosina virkamieskunta ja ekonomistit ovat painostaneet verraten laajalti tiukkaan menokuriin ja sitä myötä kireään finanssipolitiikkaan. Kun ajat ovat parantuneet, poliitikot ovat taas halunneet purkaa menopaineita. Näin on päädytty myötäsykliseen finanssipolitiikkaan.

Kirjoittaja

Eero Lehto

tal. tiet. tri

elolehto at gmail.com

Viitteet

1 Tätä käsitystä vahvistaa muun muassa Harrisin (2001) tutkimus.

2 Ks. Pekkarinen (1997), joka oli asiantuntijatyöryhmän puheenjohtaja.

3 Kiinnitin tähän ongelmaan huomiota taannoisessa kirjoituksessa (Lehto 1997) jossa arvioitiin liittymistä rahaliittoon.

4 Sulautetut menot sisältävät julkiset kulutusmenot, julkiset investoinnit ja julkiset tulonsiirrot nettoutettuna ilman työttömyysmenoja. Kukin menoerä on deflatoitu omalla hintaindeksillään.

5 Esimerkiksi valtiovarainministeriön virkamiesjohto painotti selvityksessään ”Talouspolitiikan lähtökohdat 2015–2019” (Valtiovarainministeriö 2015), jolla vaikutettiin keskeisesti lähivuosien finanssipolitiikan mitoitukseen ja sisältöön ja luotiin edellytyksiä kilpailukykysopimukselle, heikon kustannuskilpailukyvyn ongelmaa ja tarvetta ratkaista se. Raportissa (s. 28) esitettiinkin kuviona laskelma tehdasteollisuuden kilpailukyvystä vuodesta 1990 eteenpäin. Vuodesta 2006 lähtien kilpailukyky oli tämän indikaattorin mukaan heikentynyt. Mutta sitä ei sanottu, mitä kyseinen indikaattori kuvaa ja miten se oli laskettu. Oliko kyse yksikkötyökustannuksista suhteessa joihinkin muihin maihin? Ilmeisesti pelkkä kuvio riitti vakuuttamaan. Kilpailukykyindikaattorin valinnasta, esitystavasta ja sen merkityksen tulkinnasta on selvästi tullut vallankäyttöä.

6 Vergeerin ja Kleinknectin (2007) mukaan reaalipalkkojen lasku ja samalla palkkajoustot alentavat tuottavuutta. Messinan et al. (2008) mukaan nimenomaan nimellispalkkojen jäykkyydellä olisi tuottavuutta vahvistava vaikutus. Kirjallisuudesta löytyy useita samansuuntaisia tuloksia.

7 Jos merkitään Y = tuotanto (= arvonlisäys), L = työpanos ja W = nimellinen työvoimakustannus (= palkat ja sivukulut) työpanosyksikköä kohti, niin nimelliset yksikkötyökustannukset = WL/Y = WL/[L x (Y/L)] = W/(Y/L) = nimelliset työvoimakustannukset/työn tuottavuus.

8 Merkitään P = arvonlisäyksen hinta(indeksi), jolloin reaaliset yksikkötyökustannukset = WL/PY = (W/P)/(Y/L) eli reaalisille työvoimakustannuksille koituva osuus työn tuottavuudesta. Toinen osa jää yrityksille, joten mitä alemmat ovat reaaliset työvoimakustannukset, sitä parempi on yritysten kannattavuus. Täten reaaliset yksikkötyökustannukset mittaavat ns. funktionaalista tulonjakoa työn ja pääoman välillä.

9 Esimerkiksi Suomen Pankin Kajanoja (2016) pitää reaalisia yksikkökustannuksia oivana mittarina ainakin tehdasteollisuuden kilpailukyvylle. Suhteuttamalla tämän indikaattorin kehityksen vertailumain Kajanoja (2016) arvioi, että Suomen hintakilpailukykyä pitäisi parantaa 10–15 prosenttia.

Kirjallisuus

Harris, R. (2001), Is There a Case for Exchange Rate Induced Productivity Changes?, Centre for International Economic Studies, 2001/3.

Kajanoja, L. (2016), Suomen kustannuskilpailukyky: lisää hyödyllisiä mittareita ja vastauksia kysymyksiin, Euro & Talous 23.2.2016.

Korpinen, P. ja Kykkänen, S. (1974), Suomen Pankin valuuttakurssipolitiikka 1945–1373, TTT Katsaus, 3/1974, 22–37.

Lehto, E. (1997), Ugrilainen näkökulma Euroopan rahaliittoon, Talous&Yhteiskunta, 1/1997.

Messina, J. & du Caju, P. & Duarte, C. & Izquierdo, M. & Hansen, N. (2008), The Causes and Consequences of Nominal and Real Wage Rigidity: A Sectoral Approach, muistio.

Pekkarinen, J. (1997), Markan kelluttaminen talouspoliittisena vaihtoehtona EMUn toteuduttua, Palkansaajien tutkimuslaitos, Tutkimusselosteita 140.

Pikkarainen, P. (2014), Rahaliitto ja Suomi – toteutuivatko EMU-asiantuntijatyöryhmän ennustukset? Talous&Yhteiskunta, 42:2, 14–21.

Pohjola, M. (1996), Tehoton pääoma, Porvoo: WSOY.

Suuri valiokunta (1998), Valtioneuvoston tiedonanto Suomen osallistumisesta euroalueeseen. Suuren valiokunnan mietintö 1 (SuVM 1/1998).

Valtioneuvoston kanslia (1997), Rahaliitto ja Suomi – talouden haasteet. EMU-asiantuntijatyöryhmän raportti, Valtioneuvoston kanslian julkaisusarja 1997:24.

Valtioneuvosto (1997), Talous- ja rahaliitto – Suomen vaihtoehdot ja kansallinen päätöksenteko, Valtioneuvoston selonteko VNS 4/1997.

Valtiovarainministeriö (2015), Talouspolitiikan lähtökohdat 2015–2019, Valtiovarainministeriön julkaisuja 13/2015.

Vergeer, R. & Kleinknecht, A. (2007), Jobs versus Productivity? The Causal Link from Wages to Labour Productivity Growth, TU Delft Innovation Systems Discussion Papers, IS 1.