Pitäisikö puhua brutto- vai nettovelasta?

Suomen velkaantuminen on ollut viime vuosien kestohuolenaiheita. Erilaisilla mittareilla saadaan kuitenkin erilaisia tuloksia. Bruttovelassa mitattuna Suomi on EU:n keskitasoa. Jos julkisesta velasta vähennetään rahoitusvarallisuus, puhutaan nettovelasta, ja kansainvälinen vertailu näyttääkin selvästi paremmalta. Pitäisikö valtion myydä omaisuuttaan, että bruttovelkataso näyttäisi kauniimmalta?

Julkisen talouden kestävyyttä arvioitaessa huomio kiinnittyy usein velkaan. Lähes poikkeuksetta tällä tarkoitetaan bruttovelkaa, eli yksinkertaisesti yhteenlaskettuja julkisen sektorin velkoja. EU:n finanssipolitiikan sääntöjen seurauksena vakiintuneeksi käsitteeksi on muodostunut julkinen EDP-velka, eli liiallisen alijäämän menettelyssä (excessive deficit procedure, EDP) huomioitava velka. EDP-velalla tarkoitetaan julkisen sektorin sulautettua bruttovelkaa, eli siinä otetaan huomioon kaikki julkisen sektorin velat lukuun ottamatta julkisen sektorin keskinäisiä velkoja, esimerkiksi kuntien velkaa valtiolle.

Julkisessa keskustelussa paljon vähemmälle huomiolle on jäänyt nettovelka. Nettovelassa julkisista veloista on vähennetty rahoitusvarallisuus, kuten käteinen, talletukset ja osakeomistukset. Toisin sanoen nettovelka huomioi julkisen velan ja (rahoitus)varallisuuden. Tässä artikkelissa emme käsittele reaalivarallisuutta, joten varallisuudella viitataan aina rahoitusvarallisuuteen. Nettovelan käsitteessä bruttovelasta siis vähennetään ainoastaan rahoitusvarallisuus, ei reaalivarallisuutta, kuten kiinteistöjä, metsiä ja teitä.

Monessa tapauksessa nettovelka kuvaa paljon paremmin julkisen sektorin rahoitustilannetta kuin bruttovelka. Rahoitusmarkkinoilla muun muassa luottoluokittajat kiinnittävät huomiota nettovelkaan1. Myös Valtiontalouden tarkastusvirasto on käsitellyt nettovelan merkitystä2.

Eri mittareilla erilaiset velkalukemat

EU:n finanssipolitiikan säännöt perustuvat ainoastaan bruttovelkaan (tai tarkemmin julkiseen EDP-velkaan). Samoin julkinen keskustelu velkaantumisesta keskittyy käytännössä yksinomaan bruttovelan käsitteeseen. Vielä 1990-luvulla valtiovarainministeriö julkaisi ennusteessaan myös nettovelan kehityksen, mutta on sittemmin luopunut siitä ja keskittynyt lähes yksinomaan bruttovelkaan3. On nurinkurista, että julkisen talouden tarkastelussa otetaan huomioon velka mutta ei varallisuutta.

Bruttovelan käyttämistä on perusteltu muun muassa sillä, ettei nettovelan käsite ole yksiselitteinen. Ei ole itsestään selvää, mitä velka- ja varallisuuseriä huomioidaan ja mitä toimijoita lasketaan kuuluvaksi julkiseen sektoriin. Toisaalta myös bruttovelan käsite voi olla monitulkintainen, eikä kansainvälinen vertailu välttämättä ole aivan suoraviivaista siinäkään.

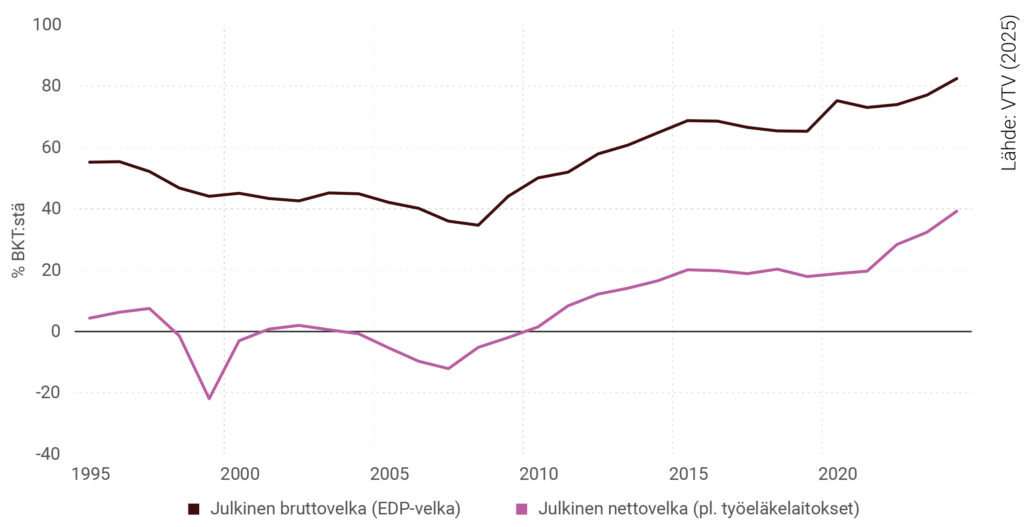

Suomen julkisen brutto- ja nettovelan tasot poikkeavat selvästi toisistaan (kuvio 1). Karkeasti nettovelkaa on ollut noin 50 prosenttiyksikköä BKT:stä vähemmän kuin bruttovelkaa. Toisin sanoen julkista rahoitusvarallisuutta on ollut noin 50 prosenttia BKT:stä, vaikka työeläkelaitokset jätetään huomioimatta, kuten VTV (2025) on tehnyt. Tässä artikkelissa seuraamme VTV:n tapaa ja jätämme työeläkelaitosten varallisuuden nettovelan ulkopuolelle, ellei toisin mainita.

Kuvio 1. Julkinen brutto- ja nettovelka 1995–2024

Brutto- ja nettovelan kehitys ovat poikenneet toisistaan yksittäisinä vuosina merkittävästikin. Pääsyynä on se, että rahoitusvarallisuuden, etenkin osakevarallisuuden, arvo vaihtelee vuosittain4. Silmiinpistävin tilanne osuu it-kuplan paisumiseen vuonna 1999, jolloin bruttovelka laski hieman, mutta nettovelka laski jopa 20 prosenttia negatiiviseksi, eli julkista varallisuutta oli enemmän kuin velkaa.

Yleisesti ottaen brutto- ja nettovelan kehitys on ollut hyvin samansuuntaista lukuun ottamatta yksittäisiä vuosia. Julkinen bruttovelka (EDP-velka) on kasvanut vajaasta 60 prosentista reiluun 80 prosenttiin BKT:stä vuodesta 1995 vuoteen 2024. Samalla ajanjaksolla nettovelka on kasvanut käytännössä nollasta 40 prosenttiin BKT:stä. Molempien indikaattoreiden perusteella on selvää, ettei velkaantumiskehitys voi jatkua viime vuosien tahtiin, jos haluamme välttää merkittävät riskipreemiot julkisen velan korkotasossa.

Bruttovelka on käsitteenä moniselitteinen

Bruttovelan käsite on monitulkintainen, sillä siinä täytyy ottaa kantaa siihen, mitkä toimijat lasketaan osaksi julkista sektoria ja mitä velkaeriä huomioidaan. Aiemmin ARA-korkotukilainoja ei laskettu osaksi julkista bruttovelkaa, mutta Tilastokeskus uudisti käytäntöään vuonna 2022 nojaten Euroopan kansantalouden tilinpitojärjestelmän ohjeistukseen. Tämä uudistus nosti julkisen sektorin velka-astetta alun perin peräti 5,9 prosenttiyksikköä (noin 15 miljardia euroa), mutta tällä hetkellä ARA-lainat kasvattavat julkista velkasuhdetta jopa 7,2 prosenttiyksiköllä. Tämä osuus nostaa Suomen julkisen velkasuhteen todennäköisesti yli 90 prosenttiin lähivuosina, mikä johtaa EU:n uusissa finanssipolitiikan säännöissä mahdollisesti jopa sopeutusvaateiden kaksinkertaistumiseen.

ARA-korkotukilainoissa on kyse vuokra-asunnoille ja asumisoikeustaloille myönnetyistä korkotukilainoista, joille valtio tarjoaa korkotukea. ARA-lainoista on tullut kustannuksia julkiselle sektorille lähinnä korkotuen muodossa, mutta se on ollut enimmilläänkin hieman yli prosentin lainakannasta, eli joitakin satoja miljoonia euroja.

ARA-korkotukilainoissa kyse on siis enemmän velkojen takaamisesta ja pienissä määrin velan korkokustannuksiin osallistumisesta kuin sellaisesta julkisen sektorin velasta, jonka takaisinmaksusta veronmaksajat olisivat viime kädessä vastuussa. Vuokrataloyhtiöt toimivat omakustannusperiaatteella, ja lisäksi osa korkotukilainojen saajista on yksityisten säätiöiden omistamia.

Voidaan myös kysyä, miksi valtiontakausta nauttivat ARA-korkotukilainat lasketaan mukaan julkiseen bruttovelkaan, mutta ei muita takauksia. Esimerkiksi Finnveran antamat takaukset ovat yli 30 miljardia euroa, mutta niitä ei edelleenkään lasketa osaksi julkista velkaa.

Lisäksi kaikkia julkisen sektorin keskinäisiä velkoja ei konsolidoida pois julkisesta EDP-velasta. Esimerkiksi keskuspankin hallussa olevia valtionvelkakirjoja ei vähennetä julkisesta EDP-velasta, vaikka keskuspankki on elimellisesti osa julkista sektoria. Keskuspankin hallussa on viime vuosina ollut jopa 40 prosenttia julkisesta velasta, mikä pienentäisi Suomen nykyistä velkasuhdetta reilulla 30 prosenttiyksiköllä noin 50 prosenttiin BKT:stä, jos ne sulautettaisiin pois.

Työeläkelaitosten hallussa olevat valtionvelkakirjat puolestaan vähennetään julkisesta EDP-velasta. Aiemmin nämä ovat merkittävästi alentaneet Suomen velkasuhdetta. Esimerkiksi 1990-luvulla julkinen velkasuhde oli lähes 20 prosenttiyksikköä pienempi työeläkelaitosten valtionvelkakirjojen omistusten seurauksena. Vuonna 2023 työeläkelaitosten hallussa oli enää kaksi miljardia euroa valtionvelkakirjoja, joten tämä pienensi julkista velkasuhdetta alle prosenttiyksiköllä.5

On myös hyvä huomata, että vuoden 2025 eläkeuudistuksessa työeläkeyhtiöille mahdollistetaan velkavivun vapaampi käyttö kiinteistösijoituksissa. Tämä tarkoittaa, että työeläkeyhtiöiden velkavipu nostaa jatkossa julkista EDP-velkaa. On kyseenalaista, jos suoran julkisen kontrollin ulkopuolella olevien työeläkeyhtiöiden velkaantuminen varallisuuden hankkimiseksi johtaa valtiontalouden kiristyviin sopeutusvaatimuksiin.

Huomionarvoista on myös se, että julkista bruttovelkaa nostavat velanhallintaan liittyvät johdannaiset. Suomi on tehnyt koronvaihtosopimuksia, joilla käytännössä lyhennetään velan uudelleenhinnoitteluaikaa. Valtion joukkovelkakirjoissa on lähtökohtaisesti kiinteä korko koko laina-ajan, mutta koronvaihtosopimuksella korko voidaankin päivittää sen hetkisen markkinatilanteen mukaiseksi kesken laina-ajan.

Koronvaihtosopimukset johtivat korkojen noustua nopeampaan julkisten korkomenojen kasvuun, mutta edellyttivät myös merkittäviä käteisvakuuksia. Esimerkiksi vuonna 2022 julkinen talous oli kokonaisuutena käytännössä tasapainossa, mutta julkinen velka kasvoi silti koronvaihtosopimusten edellyttämien käteisvakuuksien rahoittamisen vuoksi peräti viisi miljardia euroa, eli noin kaksi prosenttia BKT:stä. Vaikka valtion velanhallinnan strategiaa on päivitetty, eikä valtio solmi enää uusia koronvaihtosopimuksia vuodesta 2024 alkaen, voimassa olevat koronvaihtosopimukset ja muut johdonnaiset kasvattivat velanoton tarvetta 3,3 miljardilla eurolla vielä vuonna 20256.

Näin ollen bruttovelkakaan ei ole käsitteenä yksiselitteinen, vaan siihen liittyy merkittäviä määrittelykysymyksiä. Esimerkiksi ARA-korkotukilainat, keskuspankin ja työeläkelaitosten hallussa olevat valtionvelkakirjat sekä vakuuksien rahoitusjärjestelyt edellyttävät monia valintoja, joiden seurauksena julkinen velkasuhde näyttäytyy selvästi korkeampana tai matalampana. Ei olekaan itsestään selvää, että bruttovelka olisi indikaattorina merkittävästi nettovelkaa yksiselitteisempi ja ymmärrettävämpi. Bruttovelan käyttämiseen liittyy lisäksi muita ongelmia julkisen velkakestävyyden näkökulmasta.

Jos julkisen talouden tarkastelu kiinnittyy lähinnä bruttovelkaan, houkutuksena on myydä julkista rahoitusvarallisuutta velkaantumisen välttämiseksi. Esimerkiksi Orpon hallitus on hallitusohjelmassa sitoutunut myymään julkista varallisuutta neljän miljardin euron arvosta. Samoin teki Rinteen/Marinin hallitus, joka myi varallisuutta kolmen miljardin euron verran. Sitä edellinen Sipilän hallitus teki julkisen sektorin varallisuuden myymisestä 2,5 miljardilla eurolla erityisen näkyvää, kun sitä perusteltiin ”taseen panemisella töihin”.7

Julkisen varallisuuden myyminen voi olla poliittisesti perusteltua, mikäli esimerkiksi julkisen sektorin yritysomistuksia pidetään yleisesti epätoivottavana. Julkisen varallisuuden myymistä voi kuitenkin harvemmin perustella julkisen talouden kestävyyden näkökulmasta, sillä rahoitusvarallisuus on keskimäärin tuottanut enemmän kuin julkisen velan korko on syönyt. Julkisen varallisuuden merkitys nousee esiin, kun siirrymme tarkastelemaan brutto- ja nettovelkaa EU-maissa.

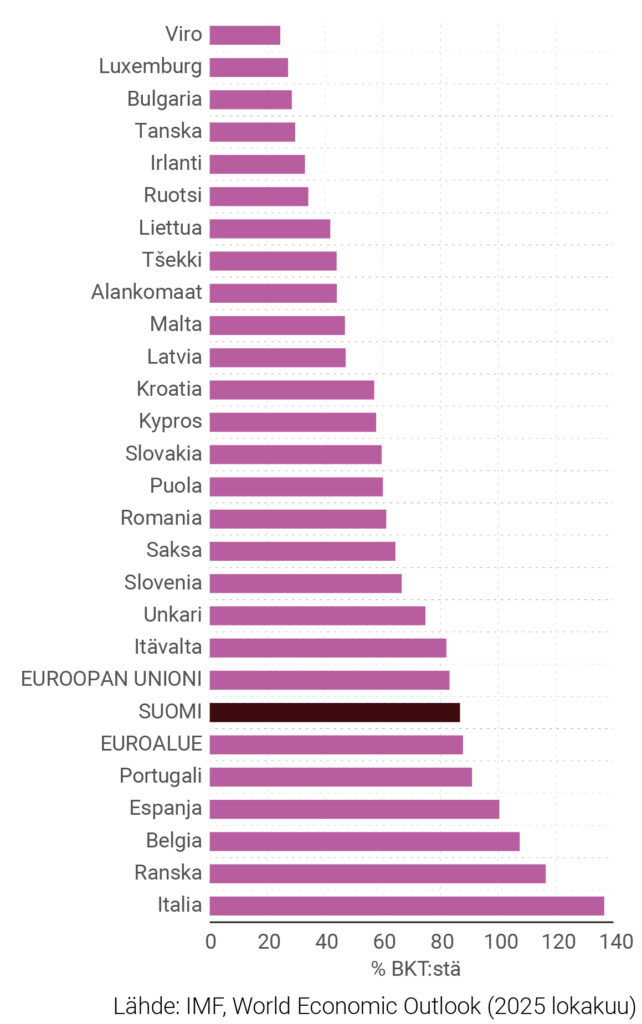

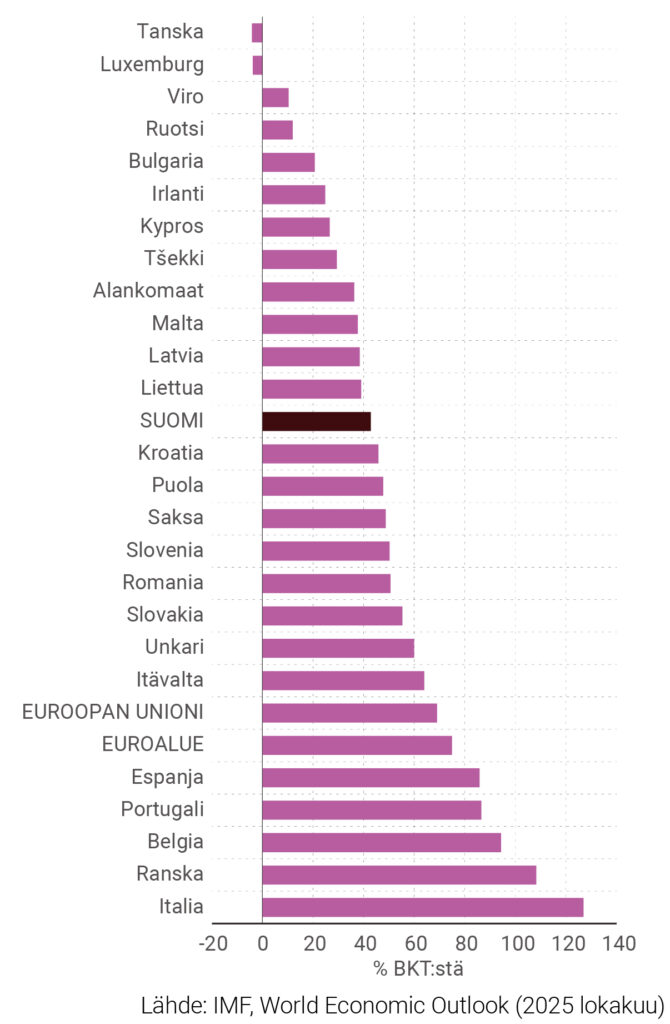

Kuvio 2. Julkinen bruttovelka EU-maissa vuonna 2025

Suomella oli bruttovelkaa 87 prosenttia BKT:stä vuonna 2025 (kuvio 2). Suomen bruttovelka on eurooppalaisittain keskimääräisellä tasolla, sillä EU:n ja euroalueen keskiarvo on lähellä Suomen velkasuhdetta. Toisaalta ainoastaan kuusi EU-maata on velkaantuneempia kuin Suomi. (Tilastosta puuttuva Kreikka on velkaantuneempi kuin Suomi, mutta Kansainvälinen valuuttarahasto IMF ei ole sisällyttänyt sitä omaan tilastointiinsa.)

Jos velasta vähennetään varallisuus

Nettovelankaan käsite ei ole yksiselitteinen. Samoin kuin bruttovelan kohdalla, nettovelassakaan ei ole itsestään selvää, mitä lasketaan kuuluvaksi julkiseen sektoriin. On melko ilmeistä, että valtio, kunnat ja hyvinvointialueet ovat osa julkista sektoria, mutta kuinka kohdellaan julkisomisteisia yrityksiä, keskuspankkia tai yksityisiä työeläkelaitoksia? Toiseksi täytyy vastata kysymykseen siitä, mitä varallisuuseriä pitäisi ottaa huomioon velkaerien lisäksi. Talouspolitiikan arviointineuvoston taustaraportti tarjoaa kattavan katsauksen nettovelan määritelmiin8.

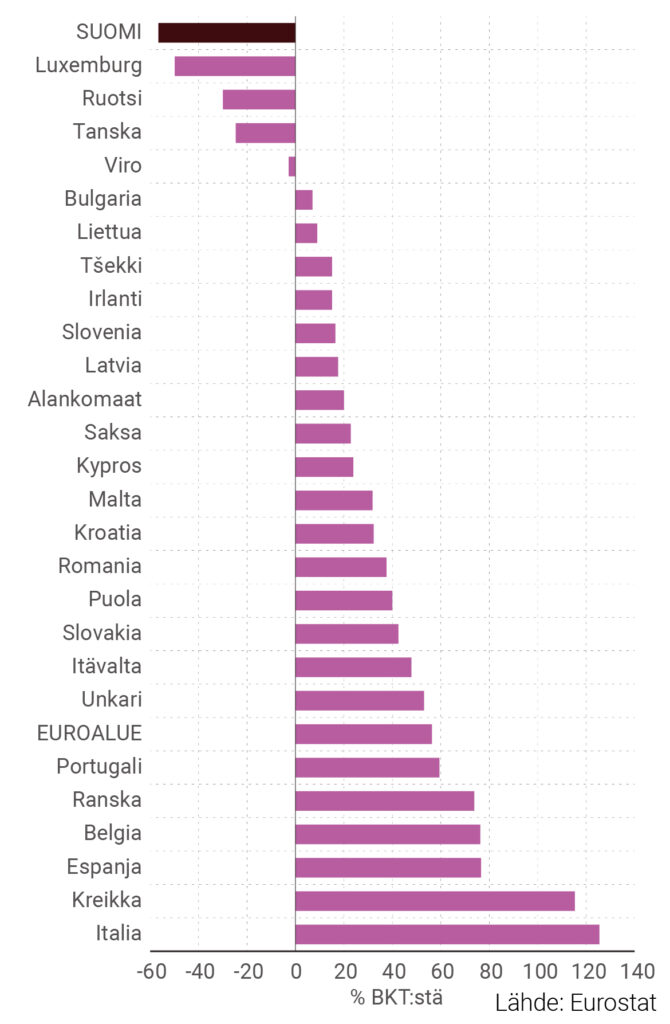

Nettovelan osalta velkasuhteet ovat yleisesti ottaen hieman alhaisempia, koska julkisen rahoitusvarallisuuden katsotaan vähentävän nettovelkaantuneisuutta. EU-maiden sijoittuminen velkaantuneisuuden mukaan muuttuu jonkin verran, kun tarkastellaan nettovelkaa. IMF:n (2025) käsite nettovelasta ei kata Suomen työeläkelaitoksia, eli se ei huomioi työeläkerahastojen merkittävää rahoitusvarallisuutta.

Nettovelkaa Suomella oli 43 prosenttia BKT:stä vuonna 2025 (kuvio 3). Nettovelassa mitattuna Suomi on selvästi vähemmän velkaantunut kuin EU ja euroalueen maat keskimäärin. EU:n keskimääräinen nettovelka oli 69 prosenttia ja euroalueen 75 prosenttia BKT:stä vuonna 2025, eli noin 30 prosenttiyksikköä Suomea enemmän.

Kuvio 3. Julkinen nettovelka EU-maissa vuonna 2025

Pois lukien työeläkelaitokset.

Nettovelan osalta Suomen velkaantuneisuus ei näytä lähellekään yhtä huolestuttavalta kuin bruttovelan osalta. Suomea enemmän nettovelkaa on 14 EU-maalla (mukaan lukien jälleen tilastosta puuttuva Kreikka). Suomen julkisella sektorilla on siis selvästi enemmän varallisuutta kuin monella muulla EU-maalla, vaikka Suomen työeläkevarat jätettäisiin huomioimatta.

Suomen nettovelka kääntyy negatiiviseksi, jos otamme huomioon myös työeläkelaitoksiin kertyneen varallisuuden (kuvio 4). Suomen julkisella sektorilla on 57 prosenttia BKT:stä nettorahoitusvarallisuutta, eli tämän verran rahoitusvarallisuutta enemmän kuin velkaa.

Kuvio 4. Julkinen nettovelka EU-maissa vuonna 2025

Mukaan lukien työeläkelaitokset. Tilanne 2025 toisella vuosineljänneksellä.

On kuitenkin hyvä huomata, ettei kaikilla muilla EU-mailla ole rahastoivaa työeläkejärjestelmää, joka laskettaisiin osaksi julkista sektoria. Silmiinpistävintä siitä huolimatta on, että Suomi on kaikista vähiten nettovelkaantunut maa koko EU:ssa. Toisin sanoen Suomea velkaantuneempia ovat kaikki 26 muuta EU-maata.

Mitä omaisuutta voisi myydä?

Kuten todettua, ideaalimaailmassa valtion varallisuuden myymistä tulisi välttää, mikäli siitä saatava tuotto ylittää julkisesta velasta maksettavan koron. Lisäksi suuri osa valtion varallisuudesta on vaikeasti realisoitavaa. Esimerkiksi valtion hallussa olevien lainojen myyminen eteenpäin ei olisi välttämättä helppoa tai poliittisesti mahdollista, sillä ne koostuvat yli puolentoista miljardin euron edestä esimerkiksi vanhoista aravalainoista, joista osa oli myönnetty jopa yksityishenkilöille. Lisäksi mukana on muun muassa yli miljardin euron edestä Business Finlandin myöntämiä tuotekehityslainoja9.

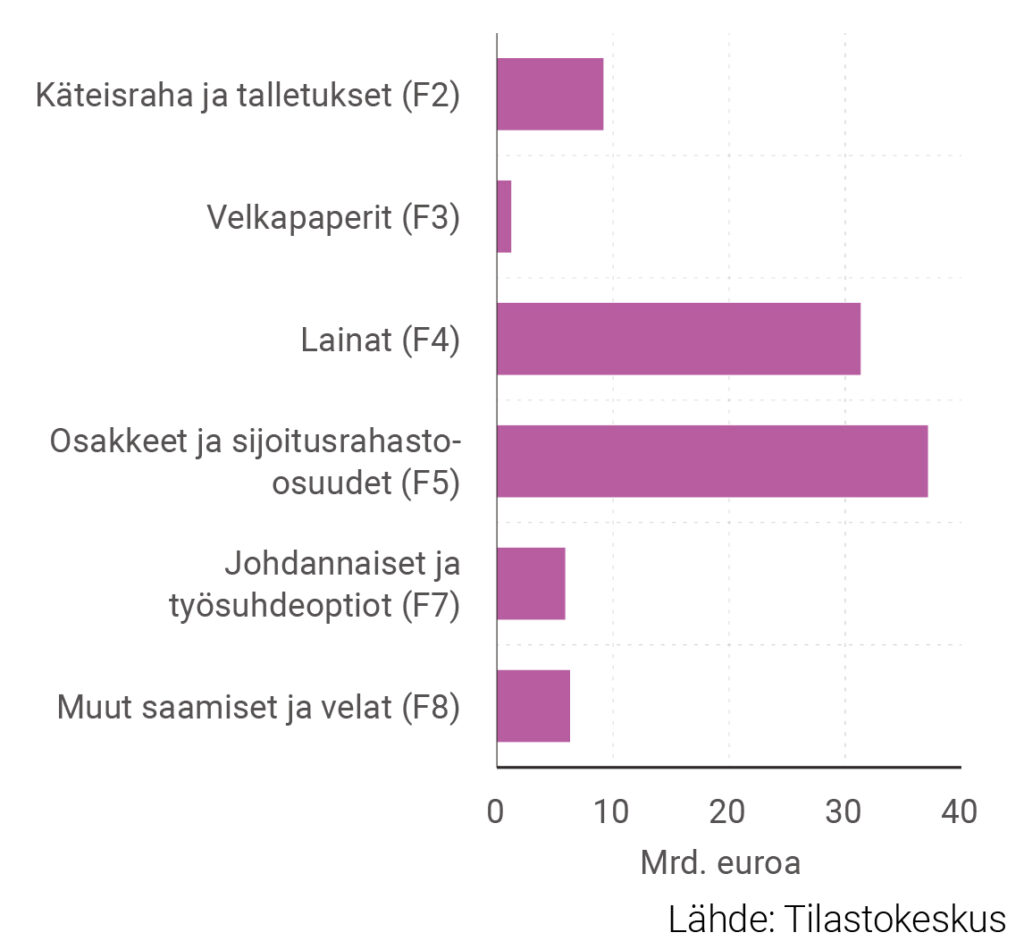

Muista merkittävistä pääluokista esimerkiksi rahasto-omistuksia ja johdannaisia käytetään teknisessä velanhallinnassa, eikä näidenkään myyminen olisi välttämättä ongelmatonta (kuvio 5). Sama pätee valtion käteiskassaan ja talletuksiin. Niinpä tosiasiallisesti se osuus valtion rahoitusvarallisuudesta, jonka myyminen olisi normaalioloissa suhteellisen vaivatonta, koskee lähinnä valtion pörssinoteerattua osakevarallisuutta, jonka arvo oli 22.1.2026 noin 26 miljardia euroa10.

Kuvio 5. Valtionhallinnon rahoitusvarat pääluokittain vuonna 2024

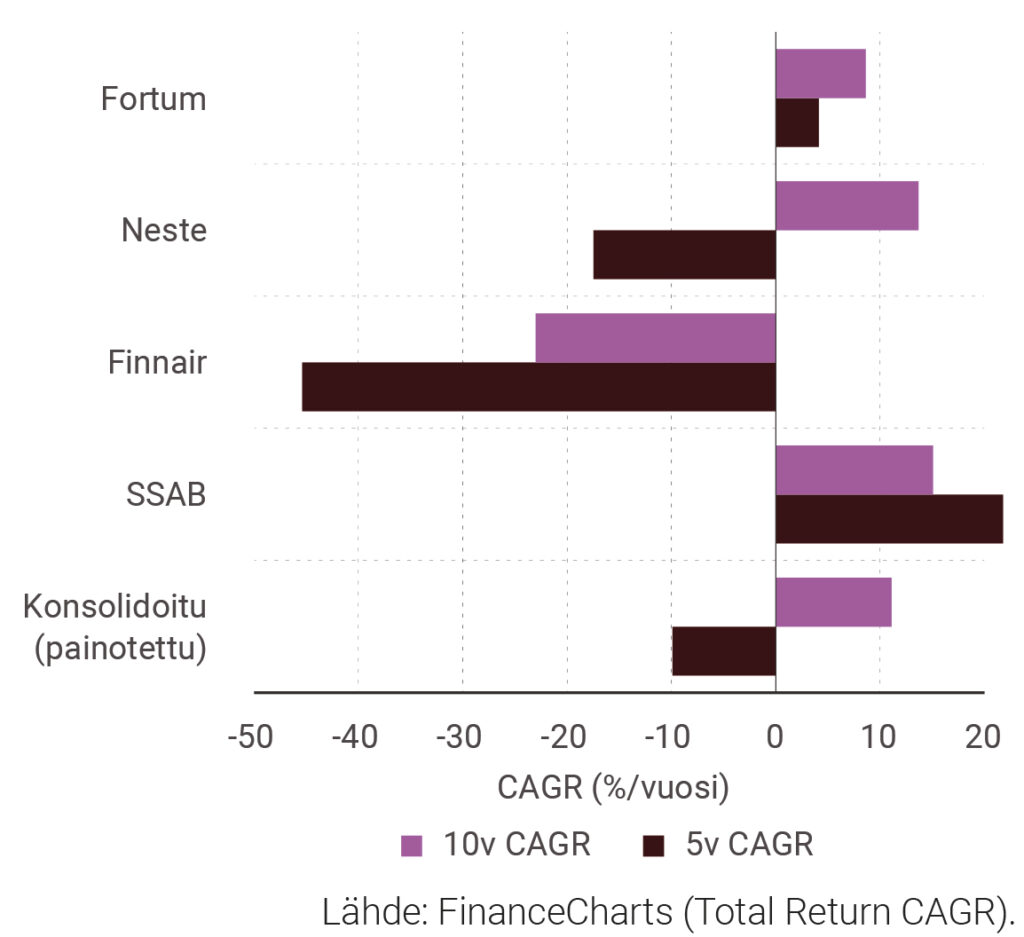

Valtion pörssiomaisuuden arvosta noin 10 miljardia euroa on Solidiumin osakkeissa ja loput noin 16 miljardia euroa valtion suoraan omistamissa yrityksissä (Finnair, Fortum, Neste, Posti, SSAB). Solidiumin omistamien osakkeiden tuotto sen perustamisesta lähtien on ollut 9,3 prosenttia11. Valtion 10-vuotisten obligaatioiden vuosikorko on ollut välillä 2008–2026 keskimäärin 1,7 prosenttia, eli huomattavasti alhaisempi.

Toisaalta valtion muissa pörssiomistuksissa viime vuosien kehitys on ollut heikompaa (kuvio 6). Esimerkiksi sekä Nesteen että Finnairin keskimääräinen vuotuinen tuotto on viimeisen viiden vuoden aikana ollut negatiivinen. Kymmenen vuoden aikavälillä kuitenkin myös Nesteen tuotto on ollut yli 10 prosentissa eikä Fortumkaan olen jäänyt tästä kauas. Näin ollen, kun katsomme muun pörssiomistuksen yhdistettyä kokonaistuottoa kymmenen vuoden aikajänteellä, myös se on erittäin hyvää verrattuna julkisen velan korkorasitukseen.12

Kuvio 6. Yhtiöiden kokonaistuoton CAGR

Pörssiomistusten arvosta on kuitenkin hyvin vähän konkreettista hyötyä, koska finanssipolitiikan säännöissä tätä ei oteta huomioon millään tavalla. Näin ollen omistusten vuotuinen omaisuustulo on ainoa väylä, jota kautta rahoitusvarallisuus hyödyttää Suomen finanssipoliittista asemaa. Vuonna 2024 omaisuustuloja kertyi kaikista osakeomistuksista yhteensä 1,45 miljardia euroa13.

1,45 miljardia euroa ei ole yhdentekevä summa, mutta sen julkiselle taloudelle tuottama hyöty on suhteutettava hyötyyn, joka olisi saavutettavissa huomattavalla pörssiomaisuuden myynnillä. Valtiovarainministeriön (2025) arviot vaalikauden 2027–2031 EU:n finanssipolitiikan sääntöihin perustuvasta nettosopeutustarpeesta ovat noin 10 miljardin euron mittaluokassa, jos Suomi valitsee seitsemän vuoden sopeutusjakson, ei tee merkittäviä lisäsopeutuksia kuluvalla vaalikaudella ja joutuu noudattamaan finanssipolitiikan sääntöjen korjaavaa osuutta.

On syytä ottaa huomioon, että kuluvalla hallituskaudella nettosopeutus on jäämässä noin neljään miljardiin euroon, ellei uusia päätöksiä hallituskauden lopussa enää tehdä14. Siitä huolimatta sopeutustoimien vaikutukset Suomen talouskasvuun ovat olleet huomattavat. Vuonna 2025 investoinnit kasvoivat kohtuullisella vauhdilla, mutta tästä huolimatta vuosi kokonaisuudessaan vaikuttaa jäävän nollakasvun paikkeille. Tälle on vaikea löytää syitä muualta kuin merkittävästä finanssipolitiikan kiristyksestä juuri vuonna 2025, sillä myös nettoviennin kehitys on ollut lähellä nollaa. Keväällä 2025 yhdessä Otto Kyyrösen kanssa tekemämme simulaatiot viittaavat myös siihen, että bruttokansantuotteen kasvu pysähtyi sopeutustoimien seurauksena15.

Sopeutuksilla on myös vaikutus talouden tuotantopotentiaaliin niin sanotun hystereesimekanismin kautta. Tämä tarkoittaa esimerkiksi tilannetta, jossa alun perin suhdanneluontoinen työttömyys pääsee pitkittymään ja lopulta työttömiksi jääneiden ihmisten kyky työllistyä edes uuden noususuhdanteen aikana heikkenee. Näin suhdanneongelmat voivat pitkittyessään muuttua rakenteellisiksi ongelmiksi. Orpon hallituksen sopeutustoimien pysyvä kielteinen vaikutus bruttokansantuotteeseen on arvioitu hiukan alle kolmeen prosenttiin16.

Seuraavalla hallituskaudella vaadittavien sopeutustoimenpiteiden mittakaava on siis yli kaksinkertainen tämän kauden toimiin verrattuna, vaikka Suomen talouden on ollut vaikea selvitä edes tämän kauden finanssipolitiikan kielteisestä impulssivaikutuksesta. Näin ollen lähellä 10 miljardia euroa liikkuvat nettosopeutusvaateet ovat liiallisia Suomen talouden kantokyvylle.

Valtion pörssiomistusten myynnistä saatavia tuloja ei voida käyttää sopeutustarpeen vähentämiseen, koska nettomenouralla ei oteta huomioon kertaluontoisia tuottoja. Kertaluontoisten elvytystoimien (esimerkiksi julkisten investointien tai yksityisten investointien tukien) rahoitukseen tuloja kuitenkin saattaisi olla mahdollista käyttää.

Sopeutustoimia kompensoitava investoinneilla

Jos finanssipolitiikasta haluttaisiin tehdä seuraavalla hallituskaudella neutraalia, voitaisiin tämä kustantaa myymällä pörssiomaisuutta. Sopeutustoimet tulisi kohdentaa toimiin, joissa on erityisen pieni finanssipolitiikan kerroinvaikutus ja elvytystoimet taas erityisen suuren kerroinvaikutuksen toimiin. Esimerkiksi matalasuhdanteessa verosopeutusta tulisi suosia (kerroin 0,6), kun taas julkiset investoinnit ovat kannattava elvytystoimi (kerroin 2,3)17. Sopeutuskohteiden finanssipolitiikan kerroin voi siis tutkimuskirjallisuuden perusteella olla neljäkin kertaa pienempi kuin elvytystoimilla. Koska finanssipolitiikan kertoimeen liittyy paljon tilannekohtaista epävarmuutta, varovaisuusperiaateen vuoksi sovellamme sopeutuskohteille vain kaksi kertaa pienempää kerrointa kuin elvytystoimille18.

Tällöin 10 miljardin euron sopeutus toteutettuna lineaarisesti hallituskauden aikana saataisiin rajattua finanssipoliittisesti neutraaliksi noin 13 miljardin euron pörssiomistusten myynnistä kertyvillä varoilla. Tähän laskelmaan liittyy paljon epävarmuuksia, joten siihen on suhtauduttava karkeana suuruusluokka-arviona, ei täsmällisenä politiikkasuosituksena.

Omaisuustulot vähentyisivät todennäköisesti vähemmän kuin 50 prosenttia, koska niitä kertyy myös muusta kuin pörssissä olevien yritysten omistuksesta. Näin ollen mittava 13 miljardin euron pörssiomaisuuden myynti heikentäisi julkista taloutta vuosittain arviolta 600 miljoonan euron edestä omaisuustulojen vähentymisen myötä, jos omaisuustulot liikkuisivat suunnilleen vuoden 2024 mittaluokassa.

Hyvin karkeasti arvioiden 10 miljardin euron sopeutus ilman kompensoivia elvytystoimia laskisi hystereesivaikutuksen vuoksi talouden kasvu-uraa noin 10 miljardilla eurolla19. Suomen julkisen talouden rahoitusaseman puolijousto tuotantokuilun suhteen (eli kuinka voimakkaasti julkisen sektorin alijäämä reagoi matalasuhdanteeseen) on Euroopan komission arvion mukaan 0,5820, jolloin julkinen talous heikkenisi 5,8 miljardia euroa vuositasolla (eli vahvistuisi yhteensä vain noin neljällä miljardia euroa). Tämä ei kuitenkaan jäisi pysyväksi vaikutukseksi tuotantokuilun sulkeuduttua. Jos puolet tästä jäisi hystereesin vuoksi pysyväksi rakenteelliseksi vaikutukseksi, julkinen talous heikkenisi noin kolme miljardia euroa vuositasolla (eli vahvistuisi lopulta yhteensä noin seitsemän miljardia euroa).

Sopeutustoimia kompensoivien elvytystoimien seurauksena negatiivista hystereesivaikutusta ei syntyisi. Siten talouden kasvu-ura jäisi korkeammaksi ja julkinen talous vahvistuisi lopulta enemmän. Kompensoivien elvytystoimien hinta finanssipolitiikan sääntöjen näkökulmasta olisi noin 600 miljoonaa euroa vuodessa menetettyinä omaisuustuloina riippuen siitä, kuinka sopeutus- ja elvytystoimet kohdennettaisiin ja millainen finanssipolitiikan kerroinvaikutus niillä olisi. Tämä on selvästi vähemmän kuin kompensoivien elvytystoimien tuoma 3 miljardin euron vuosittainen hyöty julkiseen talouteen. Vaikka laskelmaan liittyy merkittäviä epävarmuuksia, mittavia sopeutustoimia kannattaa todennäköisesti kompensoida investoinneilla, vaikka ne rahoitettaisiin myymällä tuottavaa julkista omaisuutta.

Haluamme erityisesti korostaa, että omaisuuden myyminen suoraan bruttovelkasuhteen alentamiseksi ei olisi perusteltua. Se alentaisi vain hetkellisesti velkasuhdetta ja voisi pitkällä aikavälillä jopa vaikeuttaa velkaongelmasta selviämistä, kun vuotuiset omaisuustulot vähentyisivät. Omaisuuden myynti onkin perusteltua vain, jos sen turvin mahdollistetaan sopeutustoimien kielteisiä kysyntävaikutuksia kompensoiva kysyntästimulaatio.

10 miljardin sopeutus on liikaa

Suomen julkinen velkaantuminen näyttää merkittävästi vähäisemmältä, jos tarkastelemme yleisimmin käytetyn bruttovelkaindikaattorin sijaan nettovelkaa. Luottomarkkinoiden kannalta nimenomaan nettovelkaa voidaan pitää tärkeimpänä indikaattorina, koska se tuo esiin eri valtioiden rahoitusvarallisuuden merkittävät erot. Ongelma on kuitenkin siinä, että EU:n finanssipolitiikan säännöt tai tuore kotimainen velkajarrulainsäädäntö eivät ota huomioon julkista rahoitusvarallisuutta juuri millään tavalla.

Näin ollen keskeinen Suomen julkisen talouden vahvuus ei näy finanssipoliittisessa liikkumatilassamme. Käytännössä nykyiset finanssipolitiikan säännöt antavatkin Suomen julkisesta taloudesta keinotekoisen negatiivisen kuvan. Emme pyri kiistämään tai vähättelemään Suomen julkisen talouden haasteita, mutta pidämme selvänä, että Suomen edelleen vahva nettovelka-asema ei ole saanut riittävää painoarvoa julkisessa keskustelussa.

Paras vaihtoehto olisi kehittää finanssipolitiikan sääntöjä ottamaan huomioon nettovelka. Tällöin EU:n säännöissä ja kansallisessa velkajarrussa seurattaisiin nettovelan tasoa ja kehitystä. Vasta jos sääntöjä ei olla valmiita kehittämään tarkoituksenmukaisemmiksi, täytyy pohtia julkisen omaisuuden hyödyntämismahdollisuuksia.

Julkisen omaisuuden myymistä olisi syytä välttää myös teollisuuspoliittisista syistä. Viime vuosina aktiivisen teollisuuspolitiikan suuntaus on maailmalla voimistunut, eikä tässä valossa olisi mielekästä luopua strategisesti tärkeistä omistusosuuksista. Esimerkiksi SSAB:n osakkeita hankittiin valtiolle juuri tästä syystä. Niinpä jos julkisen omaisuuden myynteihin ryhdyttäisiin, olisi strategisesti tärkeimpiä omistuksia pyrittävä suojelemaan.

Julkisen rahoitusvarallisuuden hyödyntäminen liiallisen sopeuttamisen välttämiseksi ei kuitenkaan välttämättä edellytä julkisen rahoitusvarallisuuden myymistä. Yksi vaihtoehto on luoda kannustimia tai velvoitteita työeläkelaitoksille sijoittaa Suomen valtionvelkakirjoihin, minkä seurauksena julkinen EDP-velka laskisi. Lisäksi on syytä selvittää mahdollisuutta palata ARA-korkotukilainojen tilastoinnin osalta aiempaan, jolloin niitä ei luettu osaksi julkista velkaa. Jos näihin keinoihin ei olla valmiita ryhtymään tai ne osoittautuvat riittämättömiksi, herää kuitenkin kysymys, pitäisikö helposti likvidoitavaa osuutta rahoitusvarallisuudesta hyödyntää muilla tavoilla.

Toistaiseksi julkisessa keskustelussa ei ole täysin tiedostettu, kuinka massiivista sopeutusta EU-säännöt saattavat seuraavalla hallituskaudella edellyttää. Tällä hetkellä vaikuttaa siltä, että Suomi joutuu toteuttamaan peräti 10 miljardin mittaluokassa olevat nettosopeutustoimet.

Finanssipolitiikan kiristäminen 10 miljardin euron edestä saattaisi jättää Suomen talouden nollakasvuun tai ajaa taantumaan myös seuraavan hallituskauden ajaksi. Mikäli sääntöihin ei luoda uusia joustoelementtejä, on syytä keskustella siitä, olisiko sopeutuksia kompensoitava merkittävässä määrin pörssiomaisuuden myyntituloilla rahoitettavilla investointitoimilla. Tässä artikkelissa olemme ehdottaneet, että 13 miljardin euron mittaluokassa olevilla myynneillä voitaisiin saada aikaiseksi sellainen investointitason lisäys, mikä riittäisi kompensoimaan samanaikaisesti toteutettavien sopeutustoimien vaikutuksen.

Parasta olisi kuitenkin, että finanssipolitiikan sääntöjä voitaisiin joustavoittaa vastaamaan nykyisiä geopoliittisia ja makrotaloudellisia realiteetteja. Valtion omistaman pörssiomaisuuden suuressa mittakaavassa tapahtuva myyminen ei ideaalimaailmassa olisi missään nimessä toivottavaa.

Mielestämme on kuitenkin selvää, että Suomen talous ei kestä vain neljässä vuodessa tapahtuvaa 10 miljardin euron mittaluokassa tapahtuvaa nettosopeutusta. Jos muu ei auta, on valtion tase pantava töihin.

Haluamme kiittää hyödyllisistä kommenteista ja avusta Mika Sainiota, Peetu Keskistä, Tatu Knuutilaa, Otto Kyyröstä ja Mika Malirantaa.

Patrizio Lainà

Patrizio Lainà on koulutukseltaan valtiotieteiden tohtori ja työskentelee SAK:n pääekonomistina. Hän on tutkinut muun muassa finanssipolitiikan hystereesivaikutusta, rahajärjestelmää sekä työmarkkinamallia.

Lauri Holappa

Lauri Holappa on koulutukseltaan valtiotieteiden tohtori ja työskentelee Uuden talousajattelun keskuksen toiminnanjohtajana. Holappa on myös vieraileva tutkija Helsingin yliopistossa. Hänen tutkimuksensa on käsitellyt muun muassa finanssipolitiikkaa, inflaatioteoriaa sekä maailmantalouden epätasapainoja.

Viitteet

1 Ks. esim. työeläkelaitoksista Fitch 2025 ja Moody’s 2025.

2 VTV 2024.

3 VTV 2024.

4 VTV 2024.

5 VTV 2024.

6 Valtiokonttori 2025.

7 Omaisuutta ei aina välttämättä täysimääräisesti myyty, mutta omaisuustuloja hyödynnettiin muilla keinoilla, mikä on yleensä rinnastettavissa omaisuuden myymiseksi.

8 Tauriainen 2026.

9 Liu ym. 2025.

10 Valtioneuvosto 2026.

11 Solidium 2025.

12 FinanceCharts 2026. “Total Return CAGR for Fortum, Neste, Finnair and SSAB.” Omistuspainot perustuvat Valtioneuvoston kanslian julkaisuun Valtion yhtiöomistukset 2023 (Helsinki, 2024).

13 Valtioneuvosto 2025.

14 VTV 2025.

15 Ks. Kyyrönen ym. 2025.

16 Lainà 2025.

17 Gechert ja Rannenberg 2018.

18 Ks. esim. Ciaffi ym. 2024 sekä Hlaváček ja Ismayilov 2022.

19 Soveltaen Lainà 2021; 2025.

20 Mourre ym. 2019.

Kirjallisuus

Ciaffi, G. & Deleidi, M. & Mazzucato, M. (2024), Measuring the macroeconomic response to public investment in innovation: evidence from OECD countries, Industrial and Corporate Change, 33, 363–382.

Fitch (2025), Fitch Downgrades Finland to ‘AA’; Outlook Stable, tiedote 25.7.2025.

Gechert, S. & Rannenberg, A. (2018), Which fiscal multipliers are regime-dependent? A meta-regression analysis, Journal of Ecomic Surveys, 32 (4), 1160–1182.

Hlaváček, M. & Ismayilov, I. (2022), Meta-analysis: Fiscal multiplier, IES Working Paper, No. 7/2022.

IMF (2025), World Economic Outlook Database, lokakuu 2025.

Kyyrönen, O, Holappa, L. & Lainà, P. (2025), Onko lääke vaarallisempi kuin tauti? Selvitys Orpon hallituksen finanssipolitiikan vaikutuksista talouskasvuun julkiseen talouteen, UTAK raportteja 1/2025.

Lainà, P. (2025), Orpon hallituksen sopeutuksen hystereesivaikutus, Kansantaloudellinen aikakauskirja, 121 (2), 132–144.

Lainà, P. (2021), Koronaelvytyksen hystereesivaikutus, Kansantaloudellinen aikakauskirja, 117 (2), 248–260.

Liu, H., Sami Napari, S., Lehtiö, S., Puumalainen, M. & Pusa, J. (2025), Katsaus valtion taloudellisiin vastuisiin ja riskeihin, Valtiovarainministeriön julkaisuja 2025: 59. Syksy 2025.

Moody’s (2025), Credit Opinion: Government of Finland – Aa1 stable, luottoluokitusraportti 16.12.2025.

Mourre, G., Poissonnier, A. & Lausegger, M. (2019), The Semi-Elasticities Underlying the Cyclically-Adjusted Budget Balance: An Update & Further Analysis, European Commission Discussion Paper No. 098, May 2019.

Solidium (2025), Solidium Oy:n puolivuosikatsaus 1.1.–30.6.2025, 22.8.2025.

Tauriainen, J.-M. (2026), Suomen julkisyhteisöjen nettovarallisuus: määritelmät ja kehityspolut, Talouspolitiikan arviointineuvoston muistio 1/2026.

Valtiokonttori (2025), Kysymyksiä ja vastauksia johdannaisvakuuksista, 11.12.2025.

Valtioneuvosto (2025), Hallituksen vuosikertomus 2024. Liite 4, valtion yhtiöomistus, Valtioneuvoston julkaisuja 2025:46. K 1/2025 vp.

Valtioneuvosto (2026), Valtion omistuksen arvo ja avainluvut.

Valtiovarainministeriö (2025), Arvio sopeutustarpeesta hallituskaudella 2027–2031, Muistio, 18.12.2025.

VTV (2024), Julkisen velan ennusteen menetelmät, Valtiontalouden tarkastusvirasto 13/2024.

VTV (2025), Valtiontalouden tarkastusviraston erilliskertomus eduskunnalle: Finanssipolitiikan valvonnan raportti 2025, Valtiontalouden tarkastusvirasto K 23/2025 VP.