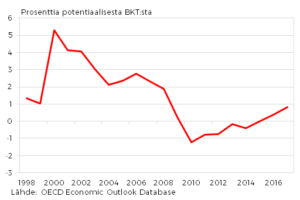

Monet poliitikot ja talouspolitiikan taustavoimat (VM, SP ja ETLA) vetoavat jatkuvasti siihen, että Suomen harjoittama finanssipolitiikka on ollut kaikkein elvyttävintä Euroopassa. Tueksi esitetään EU:n komission laskelmia. Näihin väitteisiin liittyy useita heikkouksia. Finanssipolitiikan elvyttävyyttä/kiristävyyttä voidaan arvioida mittareilla, joista on poistettu talouden suhdannevaihtelu (ks. kuvio 1). Näin saadaan esille tietoisesti harjoitetun finanssipolitiikan luonne.

Ensinnäkin komission tapaan arvioida finanssipolitiikan luonnetta liittyy vakavia heikkouksia. OECD:n ja Kansainvälisen valuuttarahaston (IMF) arvioita pidetään yleisesti luotettavampina. Toiseksi vedotaan keskimääräiseen elvyttävyyteen koko kriisin ajalta. Kuten usein niin tässäkin tilanteessa keskiarvo on harhaanjohtava, koska se ei ota huomioon sitä, miten finanssipolitiikan luonne on muuttunut tarkastelujaksolla (kuvio 1). Kolmanneksi Vanhasen hallituksen (2007–2011) finanssipolitiikka välillä 2008–2010 oli elvyttävää (so. rakenteellinen tasapaino heikkeni) automaattisten vakauttajien ja valtion ansiotuloverotuksen alentamisen vuoksi. Vain jälkimmäinen heijastaa päätösperäistä finanssipolitiikkaa.

Kuvio 1. Julkisen sektorin rakenteellinen tasapaino Suomessa

Tosin ansiotuloveron alennus tehtiin, kuten hallitusohjelmassa kerrottiin, rakenteellisista syistä (mitä ne sitten lienevätkään), mutta se muuttui talouden alamäessä ”elvytykseksi”. Nuo veronalennukset tehtiin pysyviksi. Fiskaalinen elvytyshän tarkoittaa julkisten menojen määräaikaista kasvattamista ja/tai verojen tilapäistä alentamista. Lisäksi talouden alamäessä veroelvytys on tehottomampaa kuin menoelvytys. Näin siksi että julkiset menojen tilapäiset lisäykset, esimerkiksi julkiset investoinnit, menevät suoraan kysyntään. Verojen alennuksista osa menee säästämiseen ja tunnetustihan säästäminen on sitä suurempaa mitä suuremmat ovat tulot.

Kataisen hallitus (2011–2015) asetti tavoitteekseen velkasuhteen taittamisen. Sitä varten tarvittiin hallitusohjelmaan julkisen talouden sopeutusohjelma, jolla sen rakenteellista tasapainoa pyrittiin kohentamaan. Finanssipolitiikka muuttui kiristäväksi (kuvio 1). Sopeutukset eli verojen korotukset ja menojen leikkaukset tehtiin aikana, jolloin Suomen talous on vuoden 2012 1. neljänneksen jälkeen taantunut (kuvio 2).

Kuvio 2. Suomen reaalinen BKT per capita indeksi

Miksi sitten fiskaalinen elvytys kiistetään?

Elvytyksen pelätään kasvattavan julkista sektoria pysyvästi. Näin ”austerity”-politiikka on tarjonnut oivallisen tilaisuuden ideologiaperusteiseen julkisten menojen vähentämiseen. Erityisen kummalliseksi tämä linja on osoittautunut nykytilanteessa nimelliskorkojen ollessa nollan tuntumassa. Tässä tilanteessahan juuri finanssipolitiikan kautta tapahtuva elvytys on erittäin tehokasta ja useimmiten ainoa keino. Tavanomaisen rahapolitiikan keinot eivät toimi – eivätkä näytä toimivan epätavanomaisetkaan keinot. Tarjolla olisi siis lähes ilmainen ”lounas”. Finanssipolitiikan kiristäminen tässä tilanteessa heikentää taloutta lyhyellä aikavälillä ja samalla huonontaa pitemmän aikavälin julkisen talouden ”kestävyyttä”.

On myös väitetty, että elvytys syö tulevien polvien mahdollisuuksia. Velkaantuminen nähdään pelkästään tulonsiirtona tulevilta polvilta nykypolvelle. Tämä on monella tavalla virheellinen yksinkertaistus. Koko ajanhan elää useita sukupolvia ”päällekkäin”. Nyt otettua velkaa ovat maksamassa myös tulevaisuudessa suuri osa heistä, jotka ovat sitä nyt ottamassa. Miten valtavaksi päästetty nuorisotyöttömyys voisi edistää nuorten ja tulevien sukupolvien asiaa?

Fiskaalista elvytystä vastustetaan myös siitä syystä, että avoimessa taloudessa elvytyksen vaikutuksista väitetään suuren osan valuvan ulkomaille. Tällöin unohtuu, että suurin osa taloudellisesta toiminnasta on kuitenkin kotimaista. Esimerkiksi rakentaminen ja palvelut ovat juuri tällaista toimintaa.

VM:n ja SP:n arvioissa myös kerroinvaikutukset (julkisten menojen muutosten vaikutus tuotantoon) arvioidaan vaatimattomiksi. Väitetään niiden olevan samaa luokkaa kuin ns. normaaleina aikoina. Mitään empiiristä todistusta ei kuitenkaan esitetä. Sen sijaan laaja kansainvälinen empiirinen tutkimus OECD-maiden aineistolla tuottaa varsin korkeita kerroinvaikutuksia juuri nykyisessä taloustilanteessa, missä korko on nollan seutuvilla.

Kotimainen fiskaalinen elvytys kiistetään myös sillä perusteella, ettei Suomi voi vaikuttaa vientimaidensa kysyntään. Onko Suomi sitten ollut eurooppalaisen fiskaalisen elvytyksen aktiivinen edistäjä? Vastauksemme saamme nykyiseltä valtiovarainministeriltä ja aiemmalta pääministeriltä Stubbilta. Hän kävi syyskuussa 2014 Saksassa vakuuttamassa, miten Suomi jakaa Saksan kanssa saman filosofian kasvusta ja kiristyspolitiikasta (”Growsteritystä”). Harjoitetun politiikan tulokset – kasvava työttömyys ja julkinen velka – eivät näytä Stubbin uskoa horjuttavan. Valtiovarainministerinä hän on jatkanut samalla linjalla. ”Tällä hallituksella on oikeastaan yksi julkiseen talouteen liittyvä tavoite ylitse muiden, ja se on neljän miljardin euron sopeuttaminen. Sitä kautta velaksi eläminen toivon mukaan loppuu 2020, 2021”, Stubb sanoo (Yle TV1 26.2.2016 ). Kiinnostavan kontrastin Stubbin puheille tarjoavat kansainvälisessä talouspoliittisessa keskustelussa voimistuneet puheet (esim. OECD:n pääekonomisti Catherine Mann ja Ison-Britannian keskuspankin pääjohtaja Mark Carney) finanssipoliittisen elvytyksen tarpeellisuudesta, erityisesti Euroopassa.

On monta syytä, joiden vuoksi elvytyksellä on myös pitkän ajan vaikutuksia. Kysynnän lisäyksen lisäksi elvytyspolitiikka voi muuta kautta vaikuttaa pitkän ajan talouskasvuun. Hyvä infrastruktuuri tukee myös innovaatiotoimintaa. Elvytyspolitiikka politiikkasääntönä vähentää kokonaistaloudellisia ja innovaatiotoiminnan riskejä. Se on verrattavissa sosiaalivakuutukseen.

Mistä sitten tiedetään, että meillä on puute kokonaiskysynnästä? Viimeisten viiden vuoden aikana inflaatiovauhti on hidastunut, kokonaistuotanto ja kaikki kokonaiskysynnän komponentit ovat pienentyneet. Jos meillä olisi tarjontapuolen ongelma esimerkiksi heikon kilpailukyvyn vuoksi, hintatason olisi pitänyt nousta. Hinnathan nousevat, jos tarjonta laskee. Jos ongelma todella olisi työvoiman tarjonnassa kuten jotkut väittävät, meidän it-sektorillamme pitäisi mennä nyt hyvin. Meillähän on viime vuosina ollut yllin kyllin tarjolla osaavaa it-väkeä.

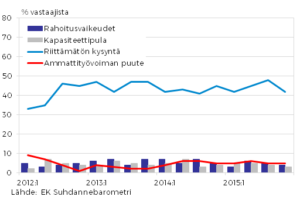

Kuvio 3. Tuotannon kasvun esteet

EK:n suhdannebarometri (kuvio 3) paljastaa hyvin, miten juuri 2012, jolloin finanssipolitiikkaa oli jo kiristetty, kysynnän riittämättömyydestä kärsivien yritysten prosenttiosuus hyppäsi reilusta 30 prosentista lähes 50 prosenttiin. Osuus on pysynyt suhteellisen vakaasti tuolla korkeammalla tasolla. Samanaikaisesti vuonna 2012 ammattityövoiman puutteesta kärsivien yritysten osuus itse asiassa väheni. Tämän havainnon perusteella voi vain ihmetellä puheita, että ongelmamme ovat ainoastaan rakenteellisia ja että työttömyys on luonteeltaan pääasiassa rakenteellista.