Matalien korkojen aikakausi

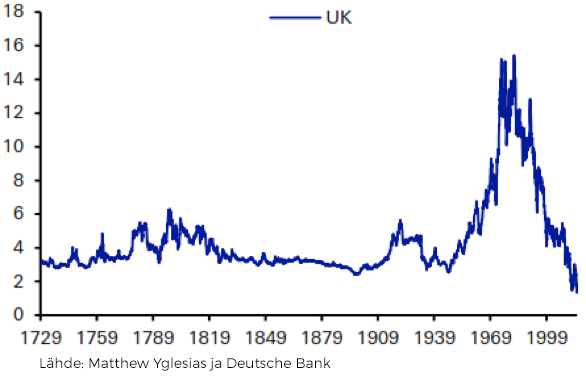

Useiden valtion- ja pankkilainojen viitekorot ovat viime aikoina lähestyneet nollaa ja kääntyneet jopa negatiivisiksi. Joidenkin maiden, kuten Suomen valtion myymien 2 vuoden obligaatioiden korkojen negatiivisuus on sinällään erikoinen ilmiö. Valtionlainakorkojen mataluus ei kuitenkaan ole historiallisesti mitenkään poikkeuksellista. Poikkeuksellisilta näyttävät päinvastoin valtionlainakorkojen huomattavan korkeat tasot toisen maailmansodan jälkeen aina 2000-luvulle asti. Vaikka oheinen kuvio näyttää historian vain Ison-Britannian osalta, samankaltainen kehitys on havaittavissa mm. Yhdysvalloissa ja Saksassa. Saksassa toki 1800-luvun alkuvuodet sekä 1920- ja 30-luvun taite erottuvat aivan omanlaisena kehityksenään, jälkimmäinen tunnetuista syistä.1

Kuvio. Iso-Britannian pitkän aikavälin valtionlainojen korkotuotto

Oheinen kuvio herättää kysymyksen, oliko pitkä aikakausi ennen toista maailmansotaa sittenkin se tavanomainen, ns. ”normaalia” edustava ajanjakso, kun taas sitä seuraava 50 vuoden periodi epätavallinen, korkeiden korkojen ja korkean inflaation ajanjakso? Jos tähän olisi uskominen, olisimme nyt pikemminkin palaamassa kohti aiemmin vallinnutta normaalitilaa kuin menossa jonnekin tuntemattomaan ja epätavalliseen maailmaan.

Äsken sanotusta huolimatta viime aikojen kehityksessä on varsin epätavallisia piirteitä. Juuri mainittu valtionlainojen korkojen negatiivisuus on yksi sellainen, toinen ja toki tähän liittyvä ilmiö on joidenkin keskuspankkikorkojen negatiivisuus. Tästä saatiin tuorein esimerkki toissa viikolla, kun Japanin keskuspankki laski keskeisen ohjauskorkonsa negatiiviseksi. Aiemmin tähän kerhoon ovat liittyneet jo euroalueen sekä Ruotsin, Tanskan ja Sveitsin keskuspankit.

Negatiiviset keskuspankkikorot ovat monella tapaa mielenkiintoinen ilmiö. Yksi mielenkiintoinen puoli liittyy siihen, että viime vuosina taloustieteessä on tehty kokonainen läjä tutkimuksia sen oletuksen varassa, että korkojen nollaraja muodostaa lattian, jonka alle keskuspankin keskeinen ase ja ohjausväline ei pääse, mistä puolestaan seuraa monenlaisia mielenkiintoisia tuloksia vaikkapa finanssipolitiikan tehokkuudesta.

Toistaiseksi negatiiviset ohjauskorot ovat liittyneet vain pankkien tekemiin varantotalletuksiin keskuspankissa, jolloin kotitaloudet eivät vielä ole päässeet tuntemaan ilmiötä nahoissaan muuten kuin positiivisessa mielessä ennätysalhaisina asuntolainakorkoina. Myös suoraan kotitalouksiin osuvia, negatiivisia talletuskorkoja onkin jo ehditty väläytellä. Ennen kuin ne voivat toteutua täysimääräisinä, on vielä yksi mutta oleellinen käytännön ongelma ratkaistavana, nimittäin se, että niistä seuraava kannustin kotitalouksille olisi tyhjentää tilinsä käteiskassi kerrallaan. Tähänkin tosin saattaisi olla olemassa ratkaisu sellaisen käteisnostomaksun muodossa, jonka suuruus määräytyisi suhteessa negatiivisen talletuskoron tasoon, minkä jälkeen käteisnostot eivät olisi enää sen houkuttelevampia kuin rahan pitäminen tilillä negatiivisella korolla.

Negatiivisiin ohjauskorkoihin voidaan suhtautua monella tapaa. Yhdysvaltain keskuspankin Minneapolisin haarakonttorin entinen johtaja Narayana Kocherlakota on sitä mieltä, että meidän pitäisi vastedes nähdä negatiiviset ohjauskorot aivan konventionaalisena osana keskuspankkien rahapolitiikkaa ja huomioida se analyysissämme. Financial Timesin kolumnisti Martin Sandbu on puolestaan samaan aikaan utelias mutta huolestunut siitä, millaista rahapoliittista hirviötä ollaan paraikaa luomassa.

Rahapolitiikka näyttääkin venyvän yhä uusiin suuntiin ja tuntemattomille vesille sitä mukaa, kun keskuspankkien inflaatiotavoitteet eivät toteudu, talouskasvu jatkuu hauraana ja finanssipolitiikka on monessa maassa rajattu ulos keinovalikoimasta.

Viite

1 Ks. kuviot 3a, 3b ja 3c tästä Niels Jensenin kirjoituksesta.