Kestääkö rahaliitto jäsentensä velkaantumisen?

Euroalueen maiden velkaantumista rajoitettiin Maastrichtin sopimuksessa yksinkertaisilla säännöillä, mutta sääntöjä ei noudatettu. Eurokriisin jälkeen sopimusta täydennettiin monimutkaisella ohjausjärjestelmällä, joka ei ole pysäyttänyt velkaantumista. Ohjausjärjestelmään tehtiin koronakriisin jälkeen uudistuksia, mutta ne eivät poistaneet useimpia järjestelmän ongelmista.

Euroopan talousyhteisön jäsenmaat ilmoittivat heinäkuussa 1992 solmimassaan Maastrichtin sopimuksessa, että ne perustaisivat Euroopan unionin. Sopimuksen yhtenä päämääränä oli, että perustettavalla unionilla olisi vakaa ja yhteinen valuutta. Siinä esitettiin, että jäsenmaiden tulisi välttää liiallisia alijäämiä ja että komissio valvoisi niiden budjettikuria kahdella kriteerillä: julkisen velan ja bruttokansantuotteen suhteella sekä julkisen talouden alijäämän suhteella. Näille asetettiin viitearvoiksi 60 prosenttia ja 3 prosenttia1. Velkasuhteen osalta jäsenmailta vaadittiin, että velkasuhde ei ylittäisi viitearvoa tai lähestyisi sitä ”riittävän nopeasti”.

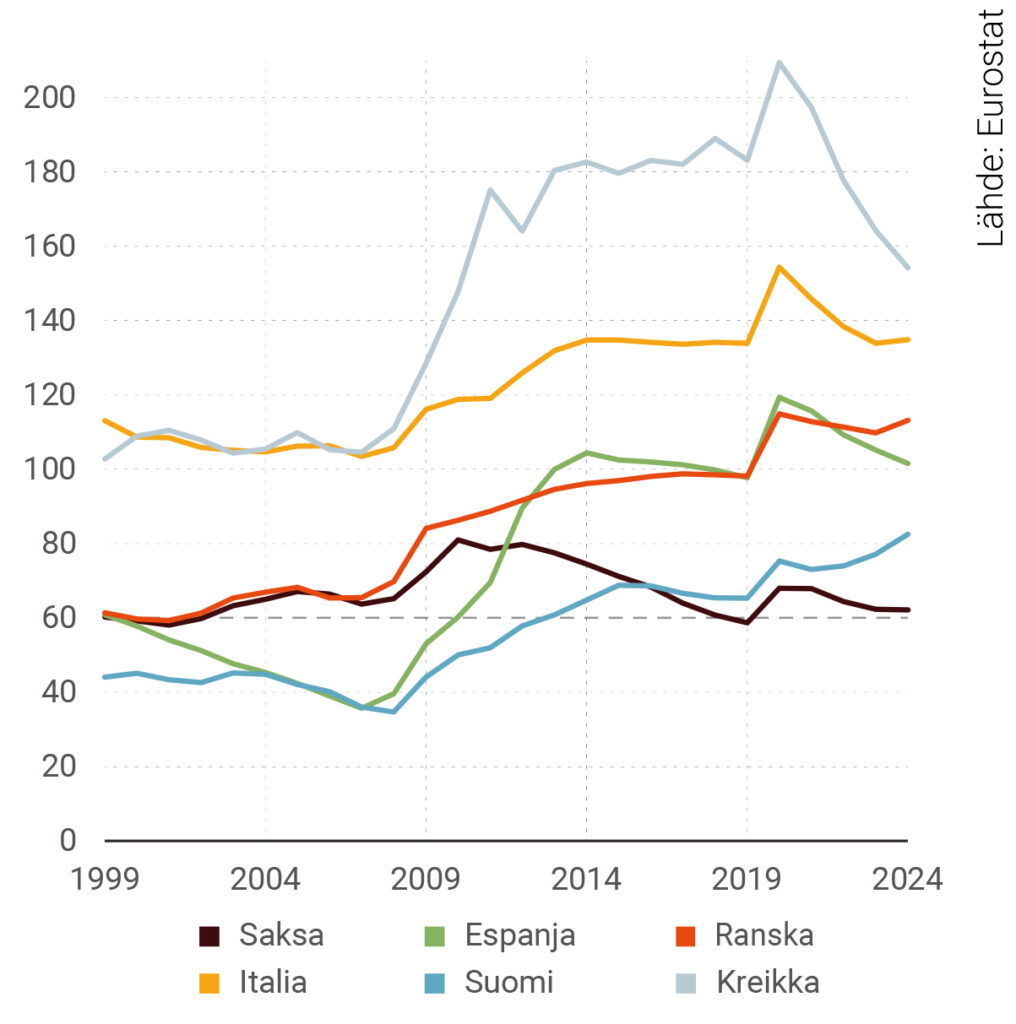

Kuvio 1 esittää EDP-velkasuhteen, eli EU:ssa käytetyn määritelmän mukaisen julkisen velan ja bruttokansantuotteen suhdetta, Euroopan unionin neljässä suurimmassa kansantaloudessa sekä Suomessa ja Kreikassa vuodesta 1999 alkaen. Suurimmat neljä kansantaloutta ovat samalla myös euromääräisesti eniten velkaantuneita maita. Kuviosta ilmenee, että niistä kolmessa – Ranskassa, Italiassa ja Espanjassa – velkasuhde on oleellisesti kasvanut ja Saksassakin pysytellyt suurimman osan ajasta oleellisesti 60 prosentin yläpuolella. Kuviosta näkyy myös, että Suomen velkaantumiskehitys käynnistyi finanssikriisin aikaan ja että se ei ole ollut poikkeuksellisen suurta, jos vertailukohdaksi otetaan euroalueen isot taloudet.

Kuvio 1. EDP-velkasuhde euroalueen suurimmissa talouksissa sekä Suomessa ja Kreikassa

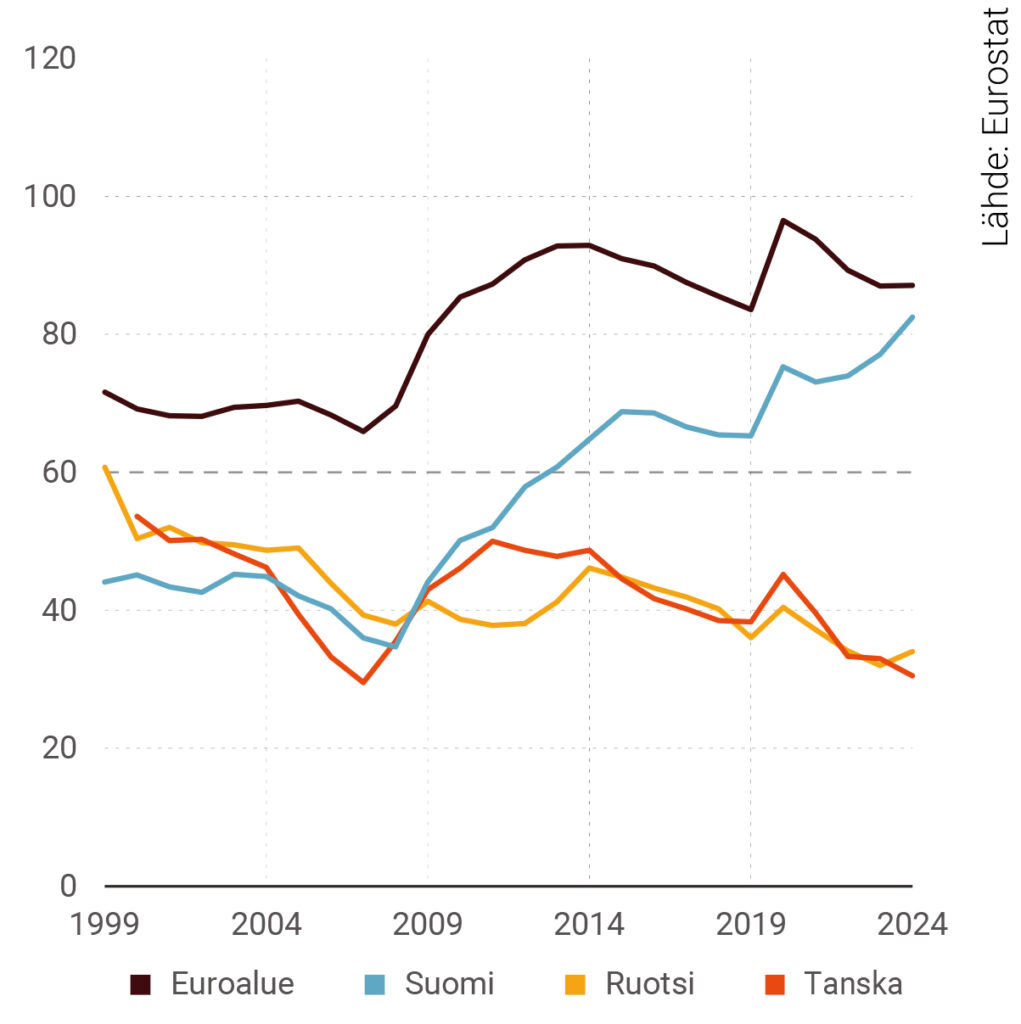

Suomen velkaantuminen on kuitenkin ollut keskimääräistä nopeampaa, jos vertailukohdaksi otetaan kokonaisuutena tarkastellun euroalueen EDP-velkasuhde. Kuviossa 2 esitetään sen lisäksi myös Suomelle luontevien verrokkien, Ruotsin ja Tanskan, velkasuhteen kehitys. Näistä kumpikaan ei ole euroalueen maa, vaikka Tanskan kruunun arvo on kiinnitetty pysyvästi euron arvoon. Molemmissa EDP-velkasuhde on alentunut eurojärjestelmän synnyttyä.

Kuvio 2. EDP-velkasuhde euroalueella, Suomessa, Ruotsissa ja Tanskassa

Eurokriisi paljasti ongelmat

Korkeakaan velkasuhde ei muodosta välitöntä ongelmaa velkaantuneelle maalle, jos velan korot pysyvät alhaisina. Kun Kreikka otti euron valuutakseen vuonna 2001, sen EDP-velkasuhde oli noin 110 prosenttia, mutta sen valtionvelkakirjojen korot pysyivät kohtuullisina vuonna 2008 käynnistyneeseen finanssikriisiin saakka.

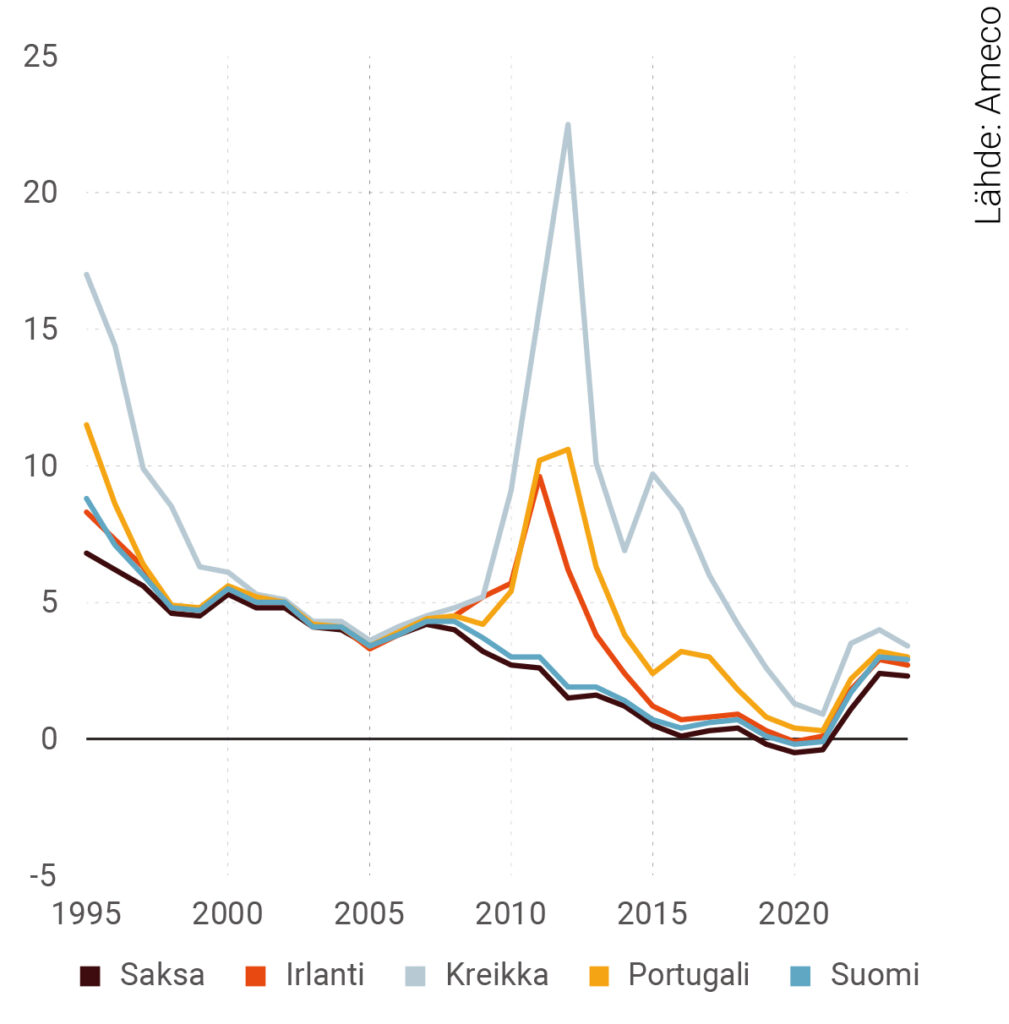

Kuvio 3 esittää kymmenenvuotisten valtionvelkakirjojen korkojen kehitystä joissakin euroalueen maissa. Koska Saksan valtionvelkakirjoja voidaan pitää erittäin alhaisen riskin sijoituksena, niiden koron voi ajatella kuvaavan riskittömälle euromääräiselle (tai ennen vuotta 1999 Saksan markoissa tehdylle) sijoitukselle vaadittavaa tuottoa. Muiden maiden kohdalla ero alimpaan käyrään voidaan euroon liittymisen jälkeisinä vuosina tulkita riskipreemioksi, eli rahalliseksi korvaukseksi siitä riskistä, että velat jäävät osin tai kokonaan maksamatta. Euroalueen syntyä edeltäviltä 1990-luvun vuosilta riskipreemioon sisältyy myös korvaus siitä riskistä, että valuutta devalvoituisi Saksan markkaan verrattuna.

Kuvio 3. 10-vuotisten valtionvelkakirjojen korkotaso eräissä euromaissa 1996–2024

Kuviosta 3 ilmenee, että Suomen valtionluottojen korot ovat pysytelleet varsin lähellä Saksan korkotasoa, joten sijoittajat ovat pitäneet ja pitävät edelleenkin Suomen maksukyvyttömyyttä huomattavan epätodennäköisenä skenaariona. Sama päti muihinkin kuvion 3 maihin euroalueen ensimmäisinä vuosina.

Tilanne muuttui kuitenkin dramaattisesti vuosien 2008–2009 finanssikriisin jälkeen, koska tuolloin Kreikan maksukyvyttömyys ja euroalueesta irtaantuminen alkoi näyttää melko todennäköiseltä mahdollisuudelta. Kreikan velkajärjestely, jossa Kreikan valtionvelka olisi jätetty osin maksamatta, olisi saattanut johtaa myös muiden eniten velkaantuneiden EU-maiden korkojen hallitsemattomaan nousuun ja maksukyvyttömyyteen. Kreikan tai jonkin muun yksittäisen maan velkajärjestely olisi levittänyt kriisiä maan rajojen ulkopuolelle myös siksi, että velkajärjestelyssä arvoaan menettävät valtionvelkakirjat olivat suurelta osin yksityisten pankkien hallussa, ja pankitkin olisivat kriisiytyneet velkajärjestelyn myötä.

2010-luvulla luotu ohjausjärjestelmä

Jo Maastrichtin sopimuksessa esitettiin, että Euroopan komissio valvoisi jäsenvaltioiden julkisen velan kehitystä ja talousarviotilannetta. Sen mukaan julkisen talouden poikkeaminen alijäämää ja velkasuhdetta koskevista kriteereistä – joissa siis vaadittiin muun muassa, että yli 60 prosentin velkasuhteen maiden velkasuhteen tulisi ”alentua riittävästi” – käynnistäisi liiallisen alijäämän menettelyn (excessive deficit procedure, EDP). Menettelystä käytetään Suomessa usein tunteisiin vetoavaa nimitystä ”tarkkailuluokka”.

Maastrichtin sopimus sisälsi myös ns. no-bail-out-säännön, jonka mukaan Euroopan unioni ei vastaa yksittäisten jäsenmaiden veloista. Sopimus ei kuitenkaan kertonut, mitä unioni sitten tekisi, jos jäsenmaan veloista vastaamisen vaihtoehtona olisi euroalueen laajuinen kriisi. Euroalueen maiden EDP-velkasuhteiden oli yksinkertaisesti oletettu pysyvän Maastrichtin sopimuksen mukaisesti niin kohtuullisina, ettei yksittäisten euromaiden velkakriisejä koskaan syntyisi. Käytännössä finanssikriisiä seuranneeseen eurokriisiin vastattiin perustamalla ensin tilapäinen Euroopan rahoitusvakausväline (ERVV) ja sitten pysyvä Euroopan vakausmekanismi (EVM), jotka tarjosivat luottoa kriisiytyneille maille. Velkaantumista rajoittamaan luotiin myös monimutkainen sääntelykehikko, Euroopan unionin talouden ohjausjärjestelmä, jonka noudattamista valvotaan eurooppalaisen ohjausjakson välityksellä.

Kuten kuviot 1 ja 2 havainnollistavat, eurooppalaisen ohjausjakson välityksellä toteutettu sääntely ei ole riittänyt pysäyttämään euromaiden velkaantumista. Marketta Henriksson ja Jonne Lehtimäki huomauttavatkin aiheellisesti, että ”[k]attavasta koordinaatiokehikosta ja useista uudistuksista huolimatta unionin tosiasiallinen kyky tai halu ohjata jäsenvaltioiden talouspolitiikkaa tavallisissa oloissa on ollut vähäistä”2.

Kysymys siitä, onko EDP-menettelyillä tai niiden uhkalla ollut jokin velkasuhteen kasvun pysäyttämistä lievempi vaikutus velan kasvuun, on kuitenkin haastavampi. Esimerkiksi De Jong ja Gilbert (2020) ovat esittäneet vuosia 1999–2017 kuvaavan tilastoaineiston perusteella, että komission EDP-menettelyyn tai sen uhkaan kytkeytyvillä suosituksilla olisi ollut todellinen vaikutus euromaiden talouspolitiikkaan. On luonnollisesti syytä huomata, että tulos kuvaa poliittisten päättäjien keskimääräistä tapaa reagoida komission suosituksiin, muttei vastaa kontrafaktuaaliseen kysymykseen, mitä olisi tapahtunut, jos poliitikot eivät olisi suosituksista piitanneet.

Heinäkuussa 2016 Espanjaa ja Portugalia uhannut sanktiomenettely nostetaan usein esimerkiksi komission voimattomuudesta tilanteessa, jossa sen suosituksia kieltäydytään noudattamasta. EU:n neuvoston arvion mukaan Espanja ja Portugali eivät tuolloin olleet noudattaneet kolme vuotta aiemmin esitettyjä EDP-menettelyyn kuuluneita neuvoston suosituksia3.

Euroopan komissio suositti heinäkuussa 2016, että Espanjalle ja Portugalille ei kuitenkaan määrättäisi nollaa suurempia sakkoja, ja EU:n neuvosto teki komission suosituksen mukaiset päätökset. Päätösten perusteluissa todettiin kummankin maan osalta, että sakon pitäisi ”periaatteessa” olla suuruudeltaan 0,2 prosenttia maan bruttokansantuotteesta. Sakkojen määräämättä jättämistä perusteltiin viittaamalla muun muassa maiden tekemiin rakenteellisiin uudistuksiin4.

Ohjausjärjestelmään liittyvien sanktioiden harvinaisuus ei ehkä välttämättä kerrokaan vain sanktioiden uhkan ohjaavasta voimasta vaan myös komission poliittisesta pyrkimyksestä vastustaa EU-vastaisten poliittisten voimien nousua.

Talousasioista vastaava komissaari Pierre Moscovici perusteli komission kantaa medioille kuitenkin myös toteamalla, että väestön olisi ollut vaikea ymmärtää sanktioita ja että rankaiseva vaikutus ei vaikuttanut asianmukaiselta aikana, jolloin ihmiset kyseenalaistavat Euroopan5. Ohjausjärjestelmään liittyvien sanktioiden harvinaisuus ei ehkä välttämättä kerrokaan vain sanktioiden uhkan ohjaavasta voimasta vaan myös komission poliittisesta pyrkimyksestä vastustaa EU-vastaisten poliittisten voimien nousua6.

Kuten myös Euroopan komissio on todennut, vanhan ohjausjärjestelmän ongelmia olivat myös sääntökehikon monimutkaisuus ja se, että budjettikurin noudattamista arvioitiin useiden eri indikaattoreiden avulla. Ongelmallista oli sekin, että säännöt oli osin muotoiltu käyttäen indikaattoreita, joiden arvot eivät ole välittömästi havainnoitavissa7. Tällainen indikaattori oli ennen muuta rakenteellinen alijäämä. Sillä tarkoitetaan valitun politiikan tuottamaa julkisen talouden alijäämää tilanteessa, jossa suhdannetilanne on neutraali. Matalasuhdanteessa rakenteellinen alijäämä on havaittua alijäämää pienempi ja korkeasuhdanteessa suurempi.

Toimiiko uudistettu järjestelmä paremmin?

Koronakriisin aikana ohjausjärjestelmän velkaantumiselle asettamat rajoitteet olivat tilapäisesti pois käytöstä. Vuonna 2022 Euroopan komissio visioi ohjausjärjestelmän uudistusta tiedonannossa8, ja vuonna 2023 komissio esitti uudistetun ohjausjärjestelmän keskeisiä osia kuvaavat asetusehdotukset. Jäsenmaiden vaatimien muutosten jälkeen ne astuivat voimaan vuoden 2024 keväällä.

Komission vuonna 2023 tekemässä asetusehdotuksessa9 komissio olisi valvonut jäsenmaiden julkista taloutta vain yhden operatiivisen indikaattorin, nettomenojen, avulla. Nettomenoilla tarkoitetaan julkisia menoja ilman korkomenoja, päätösperäisiä tulopuolen toimenpiteitä sekä joitakin menomuutoksia, joihin valtio ei voi vaikuttaa. Näitä ovat työllisyystilanteen muutoksesta aiheutuvat työttömyysmenojen muutokset sekä Euroopan unionin suorassa päätösvallassa olevien menojen muutokset. Nettomenot eivät kasva myöskään esimerkiksi siinä tapauksessa, että julkisia menoja kasvatetaan mutta kasvu rahoitetaan samansuuruisilla veronkorotuksilla.

Euroopan komissio julkistaa sekä alkuperäisen ehdotuksen että hyväksytyn uudistuksen mukaan nettomenojen viiteuran niille maille, joiden EDP-velkasuhde ylittää 60 prosentin viitearvon. Viiteura julkaistaan aina vähintään neljäksi vuodeksi kerrallaan, ja se määrittää nettomenojen suurimman sallitun kasvun.

Tämän jälkeen jäsenmaa esittää kansallisen finanssipoliittis-rakenteellisen suunnitelman, joka sisältää myös laskelman nettomenojen kasvu-urasta. Lopullinen suurinta sallittua nettomenojen kasvua kuvaava ura päätetään mm. komission suunnitelmasta esittämän arvion perusteella.

Komission alkuperäinen ehdotus monimutkaisti ohjausjärjestelmää sikäli, että komissio määrittää esittämänsä nettomenojen viiteurat matemaattisesti huomattavan monimutkaisen velkakestävyysanalyysiksi (debt sustainability analysis, DSA) nimitetyn laskentakehikon avulla10. Jäsenmaiden näkökulmasta järjestelmä olisi silti yksinkertaistunut, sillä vaikka sallitun nettomenouran kiinnittäminen onkin mutkikasta, nettomenoura on itsessään matemaattisesti yksinkertainen käsite, ja kun siitä on kerran sovittu, on suhteellisen helppoa ymmärtää, millaisia rajoitteita se kansallisen tason politiikkatoimille asettaa.

Tällainen ohjausjärjestelmän yksinkertaistamisen tavoite ei kuitenkaan toteutunut, sillä uudistetun ohjausjärjestelmän ennalta ehkäisevään osaan kuuluu nykyisin myös kaksi turvalauseketta. Turvalausekkeet on lisätty komission ehdotukseen useiden jäsenmaiden niitä vaadittua, ja myös Suomi on kannattanut niitä11. Lausekkeista ensimmäinen rajoittaa velkasuhdetta ja toinen rakenteellista alijäämää12. Lausekkeet monimutkaistavat järjestelmää, ja koska niistä jälkimmäinen rajoittaa havaitun alijäämän sijasta rakenteellista alijäämää, myöskään toinen vanhan järjestelmän ongelmakohdista – se, että julkiselle taloudelle asetetut rajoitteet on määritelty käyttäen indikaattoreita, joiden arvot eivät ole välittömästi havaittavissa – ei ole poistunut.

Uudessa järjestelmässä kansallista sitoutumista sääntöjen noudattamiseen on pyritty edistämään myös vaatimalla, että kukin maa esittää omat kansalliset sääntönsä, joilla edistetään tehokkaasti EU:n talouden ohjausjärjestelmään perustuvien velvoitteiden noudattamista13. Suomessa tällaisen kansallisen säännön muodostaa paljon keskustelua herättänyt kansallinen velkajarru, joka velvoittaa Suomen supistamaan velkasuhdettaan jonkin verran (keskimäärin 0,75 prosenttia vuodessa) ohjausjärjestelmään sisältyvää turvalauseketta nopeammin. Velkajarru sisältyy Suomessa vuoden 2025 lopussa hyväksyttyyn julkisen talouden hoitamista koskevaan lakiin, ja sen mukaan velkajarrun noudattamista vaadittaisiin vasta vuodesta 2031 alkaen.

On vielä ennenaikaista arvioida, minkä verran tällaiset uuden ohjausjärjestelmän vaatimat kansalliset säännöt vaikuttavat Suomen tai muiden euromaiden politiikkaan. Esimerkiksi suomalaisen julkisen talouden hoitamista koskevan lain mukaan piittaamattomuus velkajarrusta tuottaa valtioneuvostolle velvoitteen perustella menettelynsä kahden kuukauden kuluessa. Toisin kuin EU:n ohjausjärjestelmän sääntöjen noudattamatta jättämisellä, kansallisesta tavoitteesta poikkeamisella ei lain mukaan ole tämän vakavampia seurauksia. Voikin olla, että kansalliset säännöt jäävät Suomessa ja muualla periaatteellisiksi kannanotoiksi velan supistamisen puolesta.

Liittovaltio vai markkinakuri

Itsenäisellä maalla, jolla on oma valuutta, on periaatteessa kaksi tapaa reagoida kriisiin, jossa aiemman valtionvelan maksaminen uutta velkaa ottamalla käy mahdottomaksi kohonneiden korkojen vuoksi. Ensimmäinen vaihtoehto on velkajärjestely, jossa velat jäävät osin tai kokonaan maksamatta. Jos velkaa on otettu maan omassa valuutassa, toisena vaihtoehtona olisi keskuspankin itsenäisyydestä luopuminen ja velkojen maksaminen rahaa painamalla. Tällöin velkojien ja kansalaisten kärsimä haitta ei ilmenisi konkreettisesti valtion maksukyvyttömyytenä vaan inflaationa ja valuutan ulkoisen arvon laskuna.

Yhteisvaluutta-alueella jälkimmäinen vaihtoehto ei ole yksittäisen maan käytettävissä. Kuten vuoden 2008 finanssikriisiä seurannut eurokriisi osoitti, Maastrichtin sopimuksen mukainen eurojärjestelmä sen alkuperäisessä muodossa johtaa moraalikadon ongelmaan: sijoittajien voi kannattaa tarjota edullista lainaa euromaille myös niiden velkakehityksen ollessa pitkällä tähtäimellä kestämätöntä, jos euroalueen muut maat takaavat no-bail-out-periaatteen vastaisesti ylivelkaantuneiden maiden velkoja.

Euroalueellakin velkaantumisongelman ratkaisuun olisi silti tarjolla kaksi toisilleen vastakkaista mallia. Sääntelyn vaihtoehtona olisi ainakin periaatteessa ollut markkinakurin rahaliitto, jossa ylivelkaantumisen ongelmat olisi ratkaistu velkajärjestelyillä14. Yksi tavanomainen markkinakuriin perustuvien uudistusehdotusten kritiikki on se, että Ranskan ja Italian kaltaisten suurten talouksien kohdalla velkajärjestelyt olisivat käytännössä mahdottomia.

Arvovaltainen saksalais-ranskalainen ekonomistiryhmä esitti tärkeässä politiikkadokumentissa15 Euroopan unionin tulevaisuudesta sääntelyä ja markkinakuria yhdistävän vision. Siinä kritiikkiin on pyritty vastaamaan muun muassa jakamalla valtionvelkakirjat juniori- ja seniorivelkakirjoihin ja luomalla pankeille kannusteita hajauttaa valtionvelkakirjoihin kohdistuvat sijoituksensa eri maiden kesken16.

Myös sääntely voisi periaatteessa olla hyvin toisenlaista kuin se nyt on. Sääntely voisi olla hyvin yksinkertaista, jos Euroopan unioni muutettaisiin liittovaltioksi, jolla olisi verotusoikeus. Äskettäin julkaistussa tätä vaihtoehtoa visioineessa Juha Kilposen ja Jarmo Kontulaisen mielenkiintoisessa selvityksessä17 ehdotetaan Eurooppaan liittovaltiota, jossa EU-maille asetettaisiin yksinkertainen tasapainoisen budjetin vaatimus ja jossa mahdolliset elvyttävät ja kiristävät politiikkatoimet toteutettaisiin jäsenmaiden sijasta liittovaltion tasolla.

Edellä mainitun ekonomistiryhmän esittämän uudistuspaketin tavoin Kilposen ja Kontulaisen federalistinen visio näyttää puhtaasti ekonomistin näkökulmasta tarkasteltuna toimivalta mutta poliittisesti ilmeisen toteuttamiskelvottomalta järjestelyltä. Kilponen ja Kontulainen eivät varsinaisesti perustele, miten kansalaiset saataisiin hyväksymään monissa EU-maissa erittäin epäsuosittu liittovaltiokehitys, vaan kysyvät, onko rahaliitolla tulevaisuutta ilman sitä. He huomauttavat, ettei ”epäonnistumalla eteenpäin” -polku, jossa integraatio syvenee vain olemassaolon kriisien seurauksena, ole oikea tie ja että se voi johtaa rahaliiton hajoamiseen.

Rahaliiton hajoaminen jonkin tulevan kriisin seurauksena ei välttämättä ole kovin epätodennäköinen tulevaisuuden skenaario.

Rahaliiton hajoaminen jonkin tulevan kriisin seurauksena ei välttämättä olekaan kovin epätodennäköinen tulevaisuuden skenaario. Sodan riehuessa Euroopassa ja EU-maiden aiempien liittolaissuhteiden hajotessa on kuitenkin syytä toivoa, että seuraavaan kriisiin olisi vielä runsaasti aikaa.

Ilkka Kiema

Ilkka Kiema (FT, VTT) työskentelee makrotaloustieteen tutkimusohjaajana Työn ja talouden tutkimus Laboressa. Hänen nykyisiä tutkimusaiheitaan ovat mm. tuottavuuskasvu ja Euroopan unionin talouden ohjausjärjestelmä.

Viitteet

1 Treaty on European Union 1992.

2 Henriksson & Lehtimäki 2022, 545.

3 Council of the European Union 2016a, 2016b.

4 Council of the European Union 2016c, 2016d.

5 Kanter 2016.

6 Vrt. Henriksson ym. 2024, 224.

7 Euroopan komissio 2022.

8 Emt.

9 Euroopan komissio 2023.

10 European Commission 2025.

11 Federal Ministry of Finance 2023; Valtioneuvosto 2023.

12 Euroopan parlamentti ja neuvosto 2024.

13 Euroopan unionin neuvosto 2024.

14 Suvanto ym. 2015.

15 Bénassy-Quéré ym. 2018.

16 Vrt. Kiema 2018.

17 Kilponen & Kontulainen 2026.

Kirjallisuus

Bénassy-Quéré, A. ym. (2018), Reconciling risk sharing with market discipline: A constructive approach to euro area reform, CEPR Policy Insight No. 91.

Council of the European Union (2016a), Council decision (EU) 2016/1222 of 12 July 2016 establishing that no effective action has been taken by Spain in response to the Council recommendation of 21 June 2013.

Council of the European Union (2016b), Council Decision (EU) 2016/1230 of 12 July 2016 establishing that no effective action has been taken by Portugal in response to the Council recommendation of 21 June 2013.

Council of the European Union (2016c), Council implementing decision (EU) 2017/2350 of 9 August 2016 on imposing a fine on Portugal for failure to take effective action to address an excessive deficit.

Council of the European Union (2016d), Council implementing Decision (EU) 2017/2351 of 9 August 2016 on imposing a fine on Spain for failure to take effective action to address an excessive deficit.

De Jong, J. F. M., & Gilbert, N. (2020), Fiscal discipline in EMU? Testing the effectiveness of the Excessive Deficit Procedure, European Journal of Political Economy, 61C.

Euroopan komissio (2022), Tiedonanto linjauksista EU:n talouden ohjausjärjestelmän uudistamiseksi (COM(2022) 583 final).

Euroopan komissio (2023), Ehdotus Euroopan parlamentin ja neuvoston asetus talouspolitiikan tuloksellisesta koordinoinnista ja monenvälisestä julkisen talouden valvonnasta sekä neuvoston asetuksen (EY) N:o 1466/97 kumoamisesta (COM (2023) 240 final).

Euroopan parlamentti ja neuvosto (2024), Euroopan parlamentin ja neuvoston asetus (EU) 2024/1263, annettu 29 päivänä huhtikuuta 2024, talouspolitiikan tuloksellisesta yhteensovittamisesta ja monenvälisestä julkisen talouden valvonnasta sekä neuvoston asetuksen (EY) N:o 1466/97 kumoamisesta (2024/1263).

Euroopan unionin neuvosto (2024), Neuvoston direktiivi (EU) 2024/1265, annettu 29 päivänä huhtikuuta 2024, jäsenvaltioiden julkisen talouden kehyksiä koskevista vaatimuksista annetun direktiivin 2011/85/EU muuttamisesta (2024/1265).

European Commission (2025), Debt Sustainability Monitor 2024, Institutional paper 306, March 2025.

Federal Ministry of Finance (2023), Op-ed by German Finance Minister Christian Lindner and other European finance ministers on the reform of Europe’s fiscal rules, 15 June 2023.

Henriksson, M., Kekäläinen, A. & Lehtimäki, J. (2024), Liiallisen alijäämän menettelyyn liittyy paljon väärinymmärryksiä, Kansantaloudellinen aikakauskirja, 120, 222–226.

Henriksson, M. & Lehtimäki, J. (2022), Ovatko EU:n finanssipoliittiset säännöt vihdoin uudistumassa?, Kansantaloudellinen aikakauskirja, 118, 542–556.

Kanter, J. (2016), Europe Decides Against Fines for Spain and Portugal, The New York Times, July 27, 2016.

Kiema, I. (2018), Julkisen sektorin velkaongelmia ei ratkaista euroalueen nykyisin säännöin ja keinoin, Talous & Yhteiskunta, 3/2018, 46–52.

Kilponen, J. & Kontulainen, J. (2026), Elämää rahaliitossa. Yhteisestä rahasta kohti valtioiden liittoa?, Suomen Pankki, Yleistajuiset selvitykset A: 131.

Suvanto, A. ym., P. (2015), Arvio Euroopan talous- ja rahaliiton kehittämistarpeista, Valtiovarainministeriön julkaisu 37a/2015.

Treaty on European Union, signed at Maastricht on 7 February 1992, Official Journal of the European Communities, vol, 35, C 191, 1–112.

Valtioneuvosto (2023), Valtioneuvoston kirjelmä eduskunnalle. Euroopan komission ehdotukset Euroopan unionin finanssipolitiikan sääntöjen muuttamiseksi (Finanssipolitiikan säännöt) (U 23/2023 vp), 14.7.2023.