Aika laittaa samppanjapullot ulos kylmään: Suomen noin 44 prosentin veroasteesta huolimatta veronmaksajan taksvärkkipäivä on jo nurkan takana

Apulaispääsihteeri Mari Kiviniemi kävi helmikuun viimeisenä päivänä Helsingissä kertomassa OECD:n terveiset Suomen talouden tilasta. Maaraporttia on monessa yhteydessä jo kommentoitu, joten kiinnitän huomiota Kiviniemen esityksessä vain kahteen seikkaan:

(i) Suomen verotaakka on yksi OECD:n raskaimpia (kalvo 6) ja

(ii) Suomi on OECD:n tasa-arvoisimpia maita (kalvo 7).

Suomen veroaste, jota joskus kutsuttiin kuvaavammin bruttoveroasteeksi, on Kiviniemen kalvossa neljänneksi korkein Tanskan, Ranskan ja Belgian jälkeen. Jos se jotain lohduttaa, niin rakkaan naapurimme Ruotsin veroaste huiteli vuonna 2016 Suomen kanssa likimain samoissa prosenteissa useamman vuoden suotuisammasta talouskasvusta huolimatta. Kaikille Pohjoismaille on tyypillistä korkeat veroasteet sekä julkisen sektorin budjetin kautta jaettavat tulonsiirrot, joiden yhteisvaikutuksesta Pohjoismaat – Suomi mukaan lukien – ovat kulutusmahdollisuuksiltaan OECD:n tasa-arvoisimpia maita.

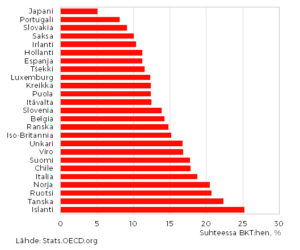

Jostain syystä korkea veroaste näyttää saavan huomattavasti enemmän huomiota kuin koko vero- ja tulonsiirtojärjestelmän tuottama kokonaisvaikutus. Siirryttäessä (brutto)veroasteesta tulonsiirrot huomioivaan nettoveroasteeseen kuva verotaakasta muuttuu: muissa Pohjoismaissa ne ovat korkeammat kuin Suomessa, ja Suomen nettoveroaste on likimain sama kuin toisen rakkaan naapurimme Viron.

Nettoveroasteet OECD-maissa vuonna 2013. Huom. Nettoveroaste = veroaste – siirtomenot, molemmat suhteessa bkt:hen.

Lisäksi veroastetta käytetään moniin mielikuvituksellisiin laskelmiin. Klassinen esimerkki lienee Veronmaksajien keskusliiton jo vuonna 1981 lanseeraama veroasteeseen perustuva taksvärkkipäivä. Kyseisestä päivästä lähtien ”kansalaisten tulot jäävät kokonaan omaan käyttöön”. Tällä vuosikymmenellä taksvärkkipäivä on 43–46 prosentin veroasteilla sattunut kesäkuun puolenvälin paikkeille.

On sangen omituinen ajatus, että maksetut verot menisivät vain ”muiden käyttöön”, eikä niistä olisi veroa maksavalle kansalaiselle varsinaisesti hyötyä. Toki veronmaksajat eivät tarkkaan ottaen näin väitä vaan toteavat epämääräisesti, että taksvärkkipäivää edeltävät päivät on ”paiskottu töitä yhteisen hyvinvoinnin rahoittamiseksi”.

Tosiasia on, että tästä yhteisesti rahoitetusta hyvinvoinnista on meille kaikille suunnattu erinäisiä palveluita ja tulonsiirtoja ennen kuin alamme tienaamaan sitä ensimmäistä euroamme. Siksi olisi syytä juhlia taksvärkkipäivää nettoveroasteen mukaisesti jo näin maaliskuussa. Tarkkaa juhlapäivää en osaa kertoa, sillä nettoveroasteet selviävät muutaman vuoden viiveellä tarvittavien tilastojen valmistuttua. Tilastokeskuksen mukaan vuonna 2016 nettoveroaste oli Suomessa 18,3 prosenttia suhteessa bkt:en, joten me Pohjois-Suomen hiihtolomalaiset voinemme tänäkin vuonna nauttia taksvärkkipäivästä näin kevättalven hohtavilla hangilla. Eri asia on, onko tällaisella keskilukuun perustuvalla taksvärkkipäivällä varsinaisesti merkitystä yksittäisen hiihto-Niilon näkökulmasta. Makrotalouden tasolla edustava kuluttaja on kuvitteellinen keskimääräinen kuluttaja ja tulonjakauma on helppo unohtaa.

Toki Mari Kiviniemi veroastetta päiviteltyään esitti jo seuraavassa kalvossaan, että Suomi ja muut Pohjoismaat ovat hyvin tasa-arvoisia maita. Huomatkaa, että OECD huomioi tasa-arvoisuutta mitatessaan sekä vero- että tulonsiirtojärjestelmän vaikutuksen. Karkeasti yleistäen voimme esittää, että alkuperäiseen tulonjakoon nähden vero- ja tulonsiirtojärjestelmän tuloja tasaavasta vaikutuksesta 1/3 syntyy verojärjestelmän ja 2/3 tulonsiirtojärjestelmän kautta. Siksi tulonsiirtoja ei tule unohtaa.

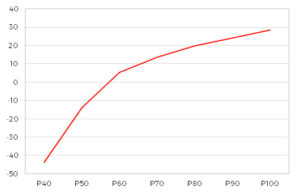

Keskimääräinen (netto)vero tulodesiileittäin vuonna 2013. Huom. Kotitaloudet on järjestetty tulokymmenyksiin tuotannontekijätulojen mukaan ja nettovero on laskettu prosentteina tuotannontekijätuloista. Kuvio on katkaistu alapäästä, sillä alimmat tulokymmenykset saavat huomattavan suuren prosentuaalisen tulonsiirron verrattuna tuotannontekijätuloihinsa. Allekirjoittaneen laskelmia LIS-tietokannasta.

Toinen tapa tarkastella vero- ja tulonsiirtojärjestelmien tulonjakovaikutuksia on selvittää, miten paljon eri tulotasoilla olevat kotitaloudet maksavat veroja ja saavat etuja. Alla olevan kuvion avulla voidaan hahmottaa vero- ja tulonsiirtojärjestelmän kokonaisprogressiota. Kolme asiaa herättää huomiota. Ensinnäkin alimmissa tulokymmenyksissä nettoverot ovat negatiiviset. Toiseksi käyrä nousee varsin jyrkästi leikaten vaaka-akselin 5. ja 6. tulokymmenyksen välissä, eli puolet kotitalouksista saa enemmän tulonsiirtoja kuin maksaa (välittömiä) veroja. Kolmanneksi havaitut ”ylimpien tulokymmenysten veroprosentit” itsessään ja niiden kasvu ovat sangen maltillisia.

Veroaste on mielenkiintoinen kokonaistaloudellinen mittari, mutta siitä ei tule vetää liian pitkälle meneviä johtopäätöksiä yksittäisten kansalaisten verorasituksesta. Pohjoismaisen hyvinvointivaltion näkökulmasta nettoveroaste on monessa suhteessa mielekkäämpi indikaattori huomioidessaan koko vero- ja tulonsiirtojärjestelmän. Verorasitus vaihtelee kuitenkin hyvin paljon eri kotitalouksien välillä, jolloin yksittäisen taksvärkkipäivän määrittämisen järkevyyttä voi kukin pohtia mielessään