Viimeaikaisen inflaatiopiikin lähteillä

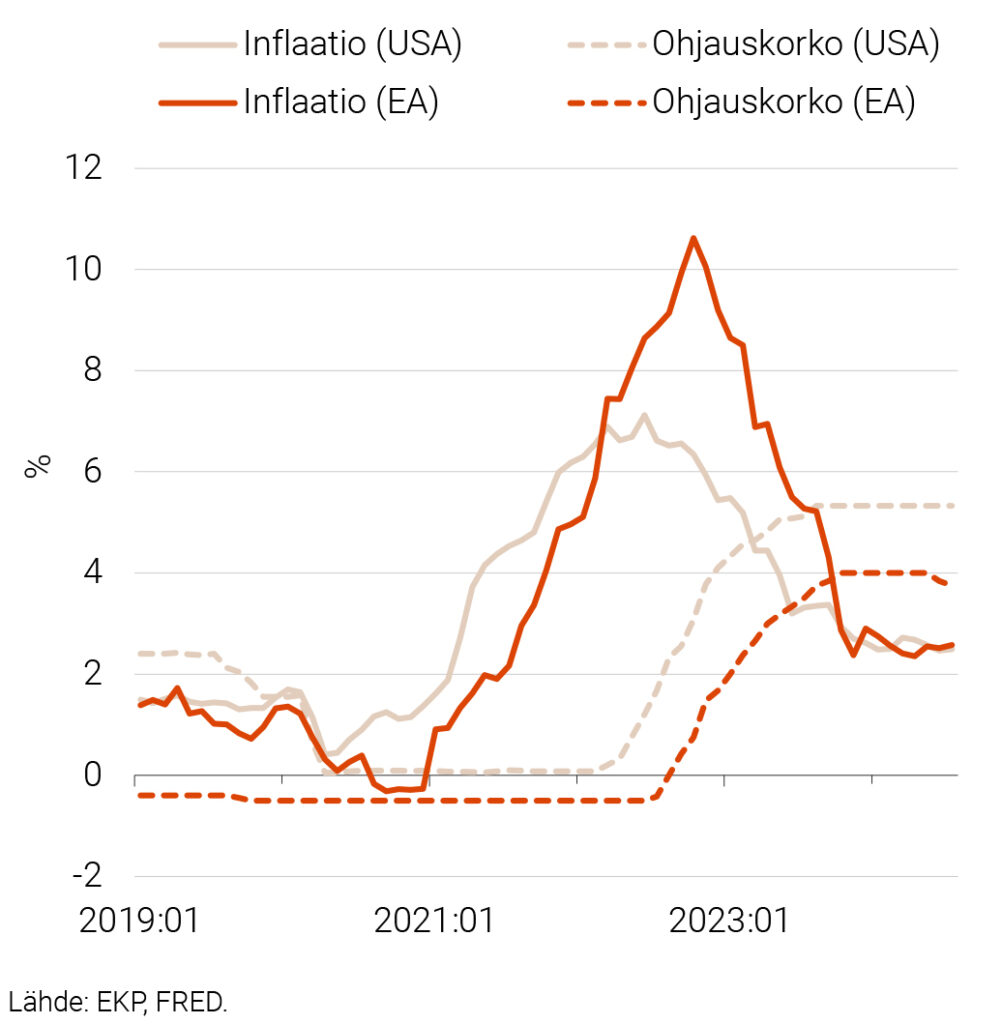

Kehittyneet taloudet kokivat erittäin nopean hintojen nousun vaiheen vuosina 2021–2023. Esimerkiksi euroalueella hinnat nousivat yli 10 prosenttia vuoden takaisesta lokakuussa 2022 ja Yhdysvalloissa vastaava lukema oli yli kuusi prosenttia (ks. kuvio 1). Voimakkaan inflaatiopiikin taustalla olivat koronapandemian aikana käynnistetyt mittavat finanssipoliittiset elvytystoimet ja patoutunut kulutuskysyntä sekä energian hinnan nousu Venäjän hyökättyä Ukrainaan helmikuussa 2022. Nämä kaksi muutosvoimaa voidaan karkeasti luokitella kysyntä- ja tarjontasokeiksi. Oppikirjaesimerkissä kysyntäsokki liikuttaa hintoja ja tuotantoa samansuuntaisesti, kuten kasvanut tarve puhtaaseen energiaan, joka vauhdittaa tuulivoimainvestointeja. Tarjontasokki puolestaan liikuttaa hintoja ja tuotantoa eri suuntiin. OPEC-maiden päätös rajoittaa öljyntuotantoa tai halla Brasilian kahviviljelmillä ovat tyypillisiä esimerkkejä tarjontasokeista.

Kuvio 1. Inflaatio ja ohjauskorot euroalueella ja Yhdysvalloissa 2019:01–2024:07

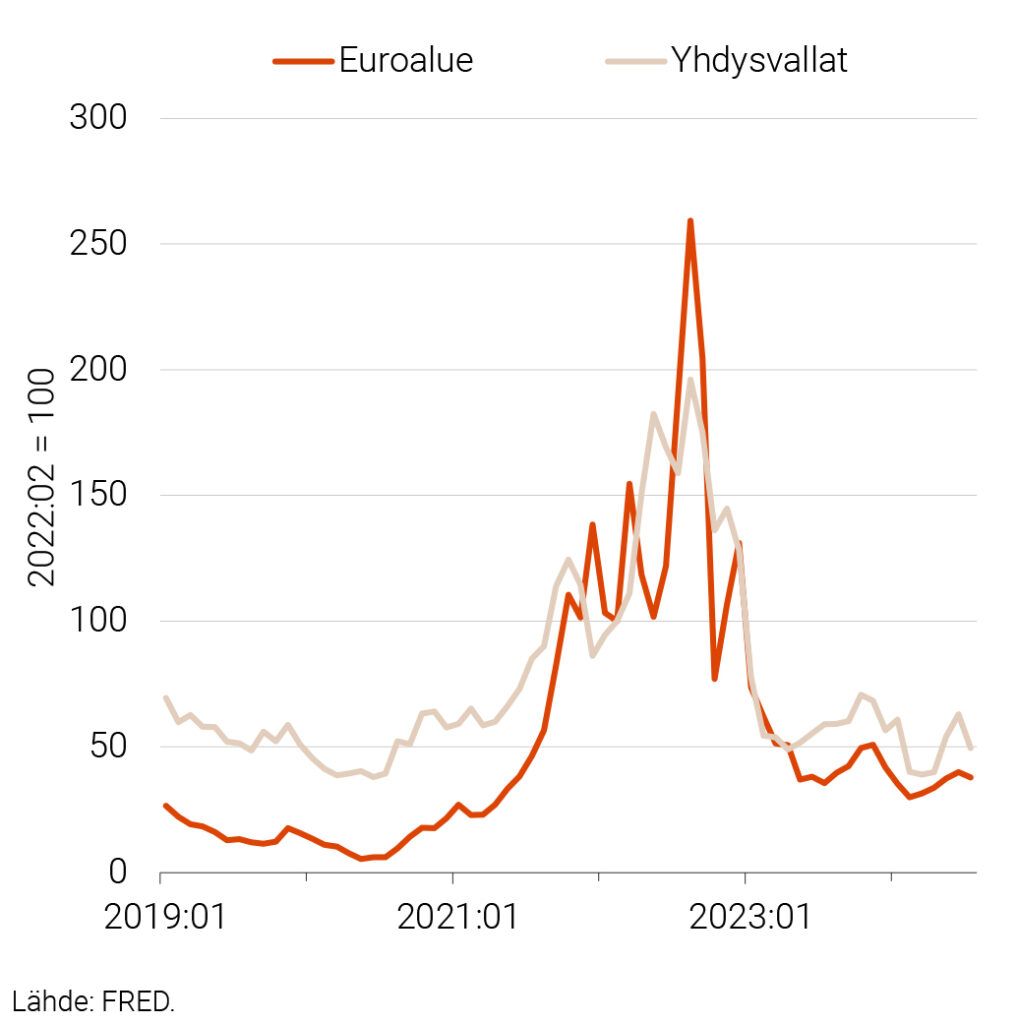

Energiahintojen nousu vakuutti monet siitä, että viimeaikaisen inflaation syy on tarjontapuolella. Maakaasua käytetään Euroopassa ja etenkin Saksassa laajasti lämmitysenergiana, ja sen hinta 2,5-kertaistui noin puolessa vuodessa Venäjän hyökättyä Ukrainaan, koska Venäjä oli suurin maakaasun tuoja Eurooppaan (kuvio 2). Toisaalta työmarkkinoiden melko nopea toipuminen pandemiaa edeltävälle tasolle vuoden 2021 aikana viittaa myös kysyntätekijöiden merkitykseen inflaation taustalla. Tätä on havainnollistettu kuviossa 3, jossa positiiviset arvot kuvaavat keskimääräistä suurempaa kysyntää työvoimalle, kun taas negatiiviset arvot viittaavat vähäisempään työvoiman kysyntään. Kireillä työmarkkinoilla työntekijöillä on enemmän neuvotteluvaraa, mikä ilmenee kohonneina palkkoina ja siten myös hintapaineina. Seuraavassa luodaan katsaus tutkimuskirjallisuuteen liittyen vuosien 2021-2023 inflaation syihin, joiden ymmärtäminen on keskeistä oikeiden politiikkajohtopäätösten tekemiseksi.

Kuvio 2. Maakaasun hinta euroalueella ja Yhdysvalloissa 2019:01–2024:07

Kuvio 3. Työmarkkinoiden kireys Yhdysvalloissa ja euroalueella 2019:01–2024:06

Raha- ja finanssipolitiikan tehokkuus erilaisiin sokkeihin

Kysyntä- ja tarjontatekijöiden erittely inflaation ajureina on kiinnostavaa, sillä niiden roolit määrittelevät eri politiikkatoimien tehokkuutta. Tyypillisesti ajatellaan, että kiristävä rahapolitiikka on tehokas kysyntäsokkien vaikutusten hillitsemisessä. Kiristävä rahapolitiikka supistaa kokonaiskysyntää investointien ja kulutuksen laskun sekä säästämisen kasvun kautta, mikä hillitsee hintojen nousua. Tarjontasokkien kohdalla keskuspankin vaikutusmahdollisuudet ovat rajallisemmat. Rahapolitiikka vaikuttaa noin 1–1,5 vuoden viiveellä, ja usein tarjontasokin vaikutukset ovat hälvenneet ennen kuin rahapolitiikka alkaa vaikuttaa. Toisaalta indeksoidut palkat ja etuudet nousevat kokonaisinflaation mukana, mikä voi nostaa inflaatio-odotuksia. Rahapolitiikalla on tällöin inflaatio-odotuksia ankkuroiva rooli (Bandera ym., 2023).

Keskuspankkiirit ovat luonnollisesti toistelleet vuoron perään kiristävän rahapolitiikan merkitystä viimeaikaisen inflaation hillitsemisessä (ks. esim. Powell, 2024 ja Schnabel, 2024). Keskuspankit ovat hyvin informoituja talouden tilasta, mutta varmuutta inflaation kiihtymisen syistä ei sielläkään ole. Korkean inflaation oloissa on kohonnut riski entisestään kiihtyvästä inflaatiosta, joka on vahingollista keskuspankkien uskottavuudelle. Tämä seikka tukee varovaisuusperiaatetta eli rahapolitiikan kiristämistä, vaikka sen tehokkuudesta ei ole täyttä varmuutta. Kuvion 1 perusteella on mahdotonta tehdä päätelmiä syy-seuraussuhteesta ohjauskorkojen nostamisen ja inflaation hiipumisen välillä. Lienee selvää, että inflaatio hidastui tarjontasokkien hiipumisen ja kysyntää rajoittavan rahapolitiikan yhteisvaikutuksesta. Epäselvää on näiden tekijöiden keskinäinen osuus havaitussa inflaation hidastumisessa.

Myös finanssipolitiikan tehokkuus riippuu suhdannetta liikuttavista taustatekijöistä. Hiljattain julkaistussa tutkimuksessa tutkittiin finanssipoliittista kerrointa euroalueella erityyppisten taantumien aikana (Di Serio ym., 2024).1 Tutkimuksen keskeisin tulos on, että finanssipolitiikka on tehokkaampaa kysyntä- kuin tarjontavetoisen taantuman aikana. Tarjontavetoisen taantuman aikana finanssipoliittinen elvytys välittyy keskeisesti vain hintoihin, sillä tuotantopotentiaali ei kasva merkittävästi elvytystoimilla. Tutkimuksen mukaan finanssipoliittinen elvytys, kuten tuloveron leikkaus, on sen sijaan tehokas keino riittämättömän kysynnän elvyttämiseksi.

Oliko kyseessä tarjonta- vai kysyntävetoinen inflaatio?

Useat tutkijat ovat kiinnostuneet vuosien 2021–2023 inflaation taustatekijöistä. Tutkimuskysymyksenä tämä herättää laajalti huomiota siksi, että euroalueella ja Yhdysvalloissa inflaation kehitys ja rahapolitiikan reaktiot olivat varsin samanlaisia (ks. kuvio 1). Rahapolitiikkaa ryhdyttiin kiristämään noin vuosi sen jälkeen, kun inflaatio oli noussut yli keskuspankkien kahden prosentin tavoitteen. Viimeaikaisen tutkimuskirjallisuuden johtopäätös on, että tarjontasokki oli voimakkaampi euroalueella kuin Yhdysvalloissa. Tämä tulos on johdonmukainen kuvion 2 kanssa, sillä Venäjälle asetetut pakotteet vaikuttivat energian saatavuuteen euroalueella. Euroalue on energian nettotuoja, kun taas Yhdysvallat on energiaomavarainen. Giannone ja Primiceri (2024) havaitsevat, että tarjontasokki vaikutti Euroopassa enemmän tuotantoon kuin hintoihin, ja siten inflaation kiihtymisen taustalla oli pääasiassa kysyntäsokki. Bergholt ym. (2024) päätyvät vastaavaan johtopäätökseen, ja heidän mukaansa kysyntätekijöiden osuus havaitusta inflaation vaihtelusta oli noin 50 prosenttia Euroopassa ja noin 80 prosenttia Yhdysvalloissa vuonna 2022.

Suomen kannalta edellä käsitellyillä kysymyksillä on keskeinen rooli. Rahapolitiikka välittyy voimakkaasti Suomeen kahta keskeistä reittiä. Ensiksi asuntolainat on useimmiten sidottu kolmen tai 12 kuukauden Euribor-korkoon, jotka reagoivat nopeasti rahapolitiikan muutoksiin. Rahapolitiikan kiristämisellä on ollut merkittävä vaikutus rakentamiseen ja yleisesti yksityiseen kulutukseen. Toiseksi merkittävä osa Suomen viennistä koostuu investointihyödykkeistä, kuten teollisuuden koneista ja laitteista, joiden kysyntä laskee kireän rahapolitiikan oloissa. On siis Suomen kannalta tärkeää, että hintapaineiden syyt tunnetaan mahdollisimman tarkasti, jotta taloutta supistavaa rahapolitiikkaa ei käytetä ylimitoitetusti. Tehokas lääkitys on mahdollista vain, jos potilaan diagnoosi on oikea.

Viite

1 Finanssipoliittisella kertoimella viitataan valtion budjettipolitiikan talouskasvua hidastavaan tai kiihdyttävään vaikutukseen. Kertoimen ollessa yli yksi finanssipolitiikka kasvattaa tuotantoa enemmän kuin siihen käytetyt menot. Alle yhden kerroin tarkoittaa, että julkiset menot syrjäyttävät yksityistä sektoria.

Kirjallisuus

Bandera, N., Barnes, L., Chavaz, M., Tenreyro, S., & von dem Berge, L. (2023), Monetary policy in the face of supply shocks: The role of inflation expectations, ECB Forum on Central Banking.

Bergholt, D., Canova, F., Furlanetto, F., Maffei-Faccioli, N., & Ulvedal, P. (2024), What drives the recent surge in inflation? The historical decomposition rollercoaster, Norges Bank Working Paper 7/2024.

Di Serio, M., Fragetta, M., Gasteiger, E. & Melina, G. (2024), The Euro Area Government Spending Multiplier in Demand- and Supply-Driven Recessions, Oxf Bull Econ Stat.

Giannone, D., & Primiceri, G. E. (2024), The Drivers of Post-Pandemic Inflation, NBER Working Paper, (w32859).

Powell, J. H., (2024), Review and Outlook, puhe Jackson Holen tapaamisessa (viitattu 6.9.2024).

Schnabel, I., (2024), The euro area inflation outlook: a scenario analysis, puhe Viron keskuspankin luentosarjassa (viitattu 6.9.2024).

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili