Talousnäkymä kirkastuu hiljalleen

Työn ja talouden tutkimus LABORE julkisti syksyn talousennusteensa syyskuun 19. päivänä. Sen mukaan talous supistuu kuluvana vuonna 0,2 %, mutta palaisi kasvu-uralle tulevana vuonna (1,7 %). Nämä arviot vaikuttavat edelleen uskottavilta. Kuluvana vuonna taloutta tukevat nettovienti ja julkinen kulutus, mutta investoinnit ja yksityinen kulutus laskevat merkittävästi. Odotukset tulevan vuoden suotuisalle kehitykselle rakentuvatkin juuri investointien ja kotitalouksien kulutuksen kasvuun. Laskevat korot ja hidastunut inflaatio tukevat kotitalouksien kulutusmahdollisuuksia ja investoinnit käyvät kannattavimmiksi. Ensi vuoden suotuisa kehitys on ehdollinen rahapolitiikan kevenemiselle ja Saksan teollisuuden jonkinlaiselle elpymiselle.

Kuluvan vuoden talouskehitys

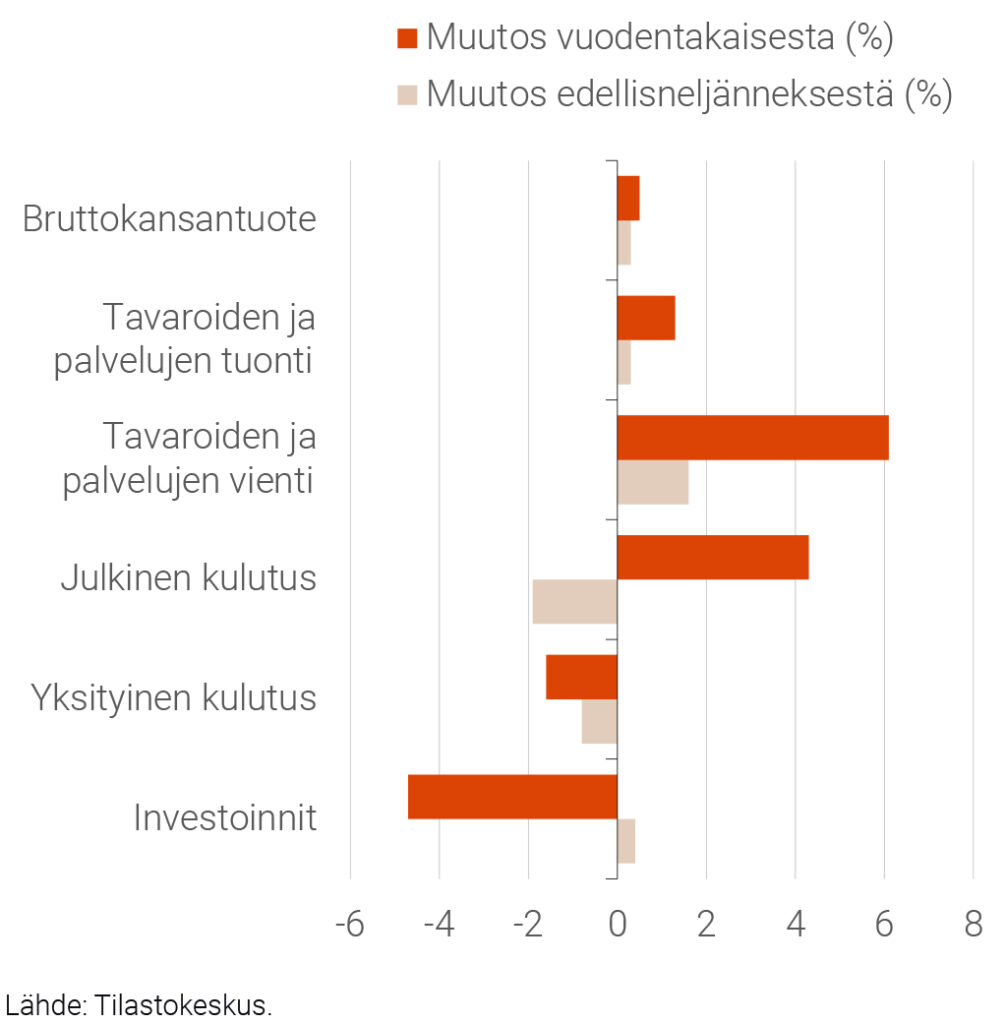

Tilastokeskuksen ennakkotietojen mukaan bruttokansantuotteen volyymi (BKT) kasvoi heinä-syyskuussa 0,3 % edellisneljänneksestä ja 0,5 % vuodentakaisesta. Nettovienti kasvoi selkeimmin BKT:n alaeristä. Myös julkinen kulutus kasvoi edellisvuoteen nähden, vaikka pudotusta tuli vuoden 2024 toisen vuosineljänneksen korkeista luvuista. Yksityisessä kulutuksessa ja investoinneissa kehitys oli edelleen negatiivista. Investointeja painoivat rakentamisen lisäksi heikko teollisuuden kysyntä.

Kuvio 1. Kysynnän ja tarjonnan tase 2024:3

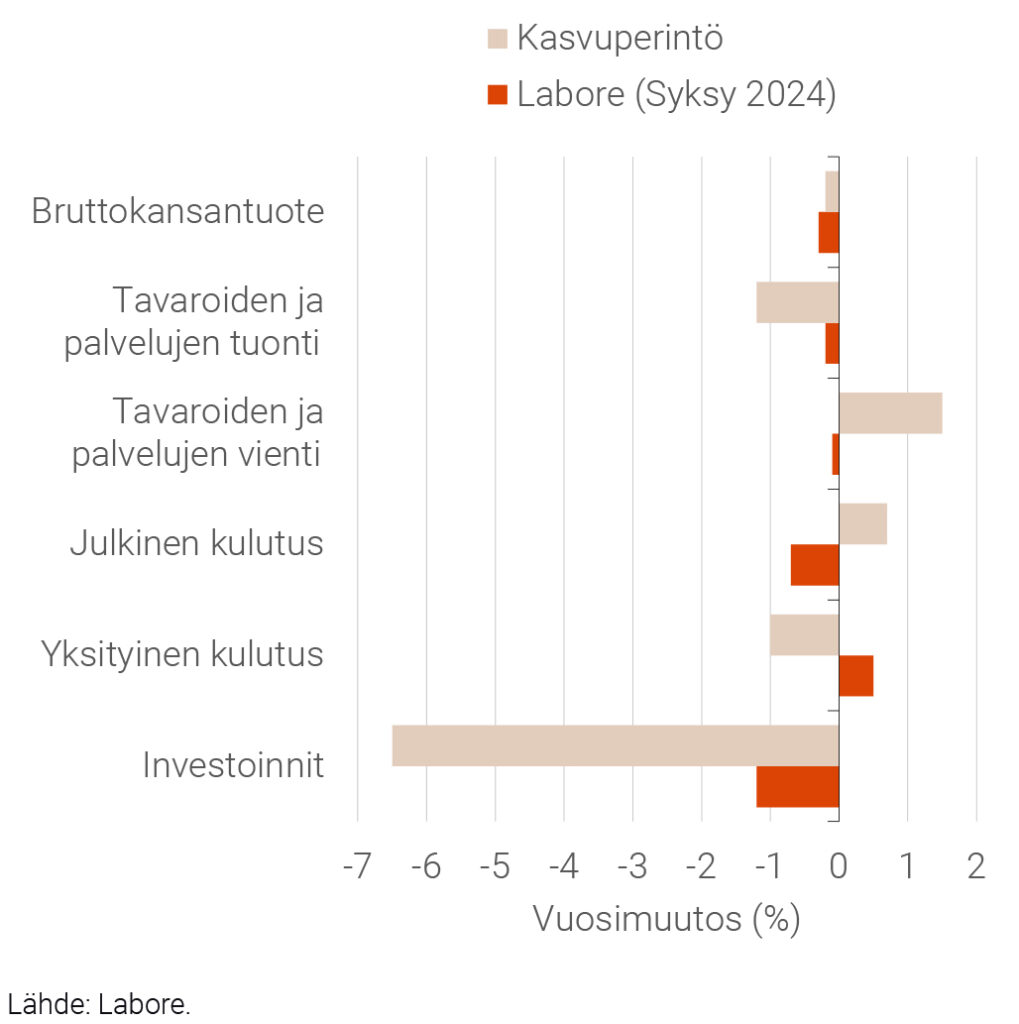

Myös yksinkertaisen kasvuperintölaskelman1 avulla voidaan arvioida BKT:n ja sen alaerien kehitystä kuluvana vuonna (Kuvio 2). Keskeisin ero kasvuperintölaskelman ja syysennusteen välillä koskee investointeja, jotka todennäköisesti supistuvat syksyllä ennustettua voimakkaammin. Yksityinen kulutus jäänee jonkin verran syksyllä ennustettua heikommaksi kuluvana vuonna. Sen sijaan nettovienti ja julkinen kulutus kasvavat kasvuperintölaskelman perusteella syksyllä ennustettua vahvemmin.

Kuvio 2. Syksyn ennuste ja kasvuperintöennuste vuodelle 2024

Yksityisen kulutuksen ja investointien heikko kehitys selittyy osaltaan kireän rahapolitiikan vaikutuksilla: asuntolainojen korot ovat nousseet, mikä on vaikuttanut asuntojen kysynnän laskuun ja kotitalouksien kulutuksen supistumiseen. Tulevan vuoden kasvuodotukset kytkeytyvätkin näihin seikkoihin. Yhtäältä reaalipalkat ovat nousseet inflaation hidastuttua, mikä tukee yksityistä kulutusta. Toisaalta markkinakorot ovat laskeneet jyrkästi kesästä lähtien, mikä ennakoi asuntojen kysynnän piristymistä tulevan vuoden aikana.

Kansainvälinen talous

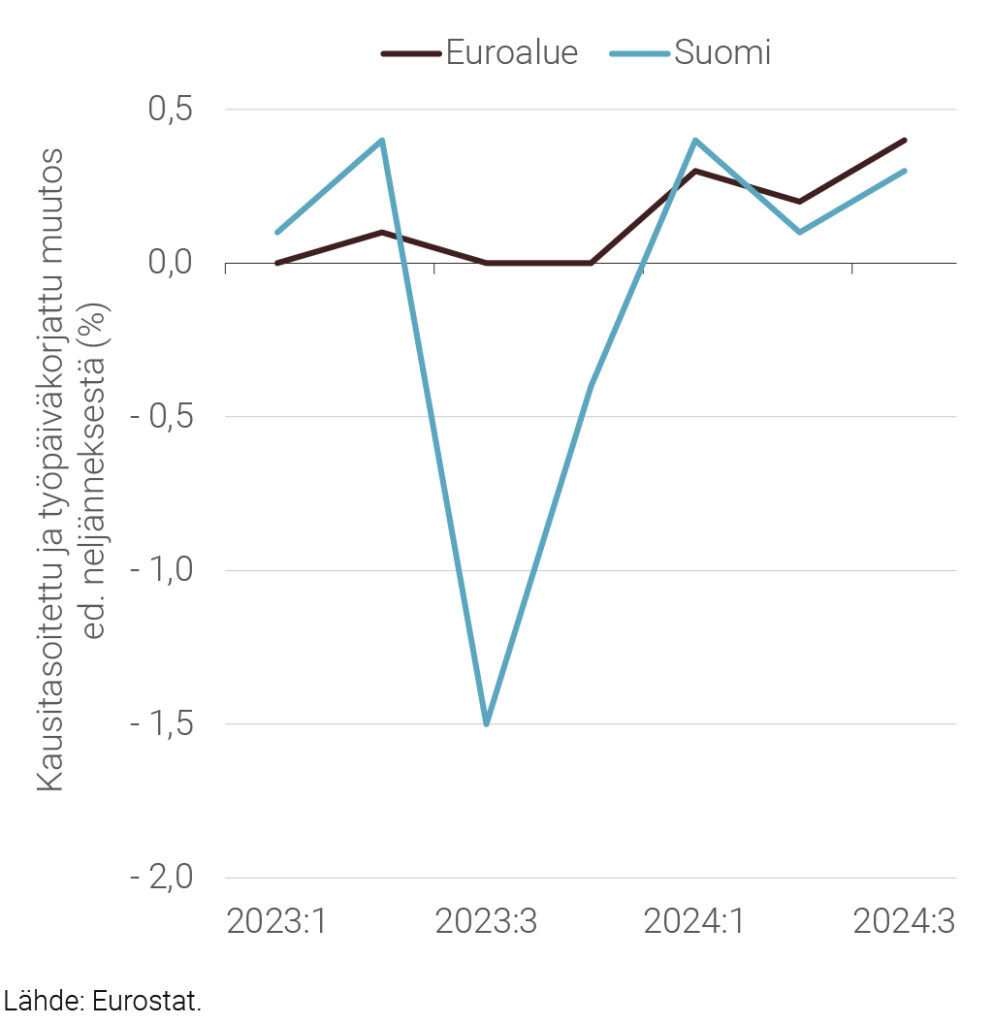

Verrattuna euroalueeseen Suomen talous on kasvanut kuluvana vuonna samatahtisesti (Kuvio 3). Viime vuoden heikko jälkimmäinen puolisko painaa kuitenkin vuosikasvun negatiiviseksi, kun taas euroalueen arvioidaan kasvavan vajaan prosentin edellisvuoteen nähden. Keskeinen riski euroalueen taloudelle on Saksan ja Ranskan ongelmat, jotka liittyvät teollisuuteen ja poliittiseen epävarmuuteen.

Kuvio 3. BKT:n kasvu euroalueella ja Suomessa 2023:1–2024:3

Viimeisimpien euroalueen ostopäällikköindeksien perusteella teollisuustuotannon matalasuhdanne jatkui kuluvan vuoden viimeisellä neljänneksellä, mitä selittää etenkin Saksan autoteollisuuden vaikeudet. Ranskan poliittinen epävarmuus on heijastunut kielteisesti yrityksien rekrytointiaikeisiin ja investointeihin. Suomalaisyritykset vievät Saksaan investointitavaroita ja koneita, minkä vuoksi Saksan teollisuuden suotuisa kehitys on Suomen talouden kannalta merkittävä tekijä.

Jos Ranskaan ja Saksaan saadaan muodostettua toimivat hallitukset, jotka onnistuvat edistämään rakenteellisia uudistuksia, poliittinen riski voi myös realisoitua positiivisesti. Yhdysvaltojen osalta on vielä aikaista arvioida mahdollisten tuontitullien vaikutusta Suomen vientiin, sillä tiedot ohjelman yksityiskohdista ovat toistaiseksi vähissä.

Työmarkkinat ja julkinen talous

Ennustimme syksyllä työmarkkinoiden paranevan vasta vuoden 2025 loppupuolella, ja toistaiseksi tiedot työmarkkinoilta eivät anna aihetta korjata syksyn arviota. Viimeisimmän Tilastokeskuksen julkaiseman työvoimatutkimuksen mukaan työttömyys kasvoi lokakuussa 1,3 % ja työllisyysaste laski 1,2 % viime vuoden vastaavasta ajankohdasta. Negatiivinen kehitys työmarkkinoilla on ollut tasaista läpi kuluvan vuoden. Eniten työpaikat ovat vähentyneet rakennus- ja palvelusektoreilla, jossa konkurssiin haettujen yritysten määrät ovat myös kasvaneet. On odotettavaa, että työmarkkinoiden tilanne helpottaa suhdannekäänteen perässä, kun kasvaneet investoinnit ja yksityinen kulutus tukevat palvelu- ja rankennussektoria.

Ennustimme syksyllä työmarkkinoiden paranevan vasta vuoden 2025 loppupuolella, ja toistaiseksi tiedot työmarkkinoilta eivät anna aihetta korjata syksyn arviota. Viimeisimmän Tilastokeskuksen julkaiseman työvoimatutkimuksen mukaan työttömyys kasvoi lokakuussa 1,3 % ja työllisyysaste laski 1,2 % viime vuoden vastaavasta ajankohdasta. Negatiivinen kehitys työmarkkinoilla on ollut tasaista läpi kuluvan vuoden. Eniten työpaikat ovat vähentyneet rakennus- ja palvelusektoreilla, jossa konkurssiin haettujen yritysten määrät ovat myös kasvaneet. On odotettavaa, että työmarkkinoiden tilanne helpottaa suhdannekäänteen perässä, kun kasvaneet investoinnit ja yksityinen kulutus tukevat palvelu- ja rankennussektoria.

Julkinen talous on kehittynyt työmarkkinoiden kanssa samansuuntaisesti, mitä selittää muun muassa pienempi verokertymä kasvaneen työttömyyden kautta. Tämän lisäksi inflaatio on nostanut indeksisidonnaisia sosiaalietuuksia, sosiaali- ja terveysalalla palkankorotukset ovat olleet muita korkeammat ja valtion korkomenot ovat kasvaneet. Siten suhdanneluonteiset seikat pahentavat nykyistä kuvaa julkisesta taloudesta, vaikka kyseessä on myös rakenteellinen ongelma.

Ennustimme syksyllä, että julkisen talouden alijäämät pienenevät tulevana ja sitä seuraavana vuonna, kun inflaatiosidonnaiset menot pienevät, verotulot kasvavat suhdanteen mukana ja sopeutustoimet alkavat vaikuttaa. Toisaalta hävittäjätoimitukset kasvattavat menoja seuraavan neljän vuoden aikana, jolloin niitä aletaan kirjata julkisiin menoihin. Arviomme julkisen talouden kehityksestä on edelleen uskottava.

Hinnat ja rahapolitiikka

Syksyn ennusteessamme kuluttajahintaindeksin (KHI) inflaatio hidastuu 1,9 %:iin kuluvana vuonna. Tämä arvio on edelleen uskottava, ja oletettavasti koko vuoden inflaatio luku jää alle 2 %:n.

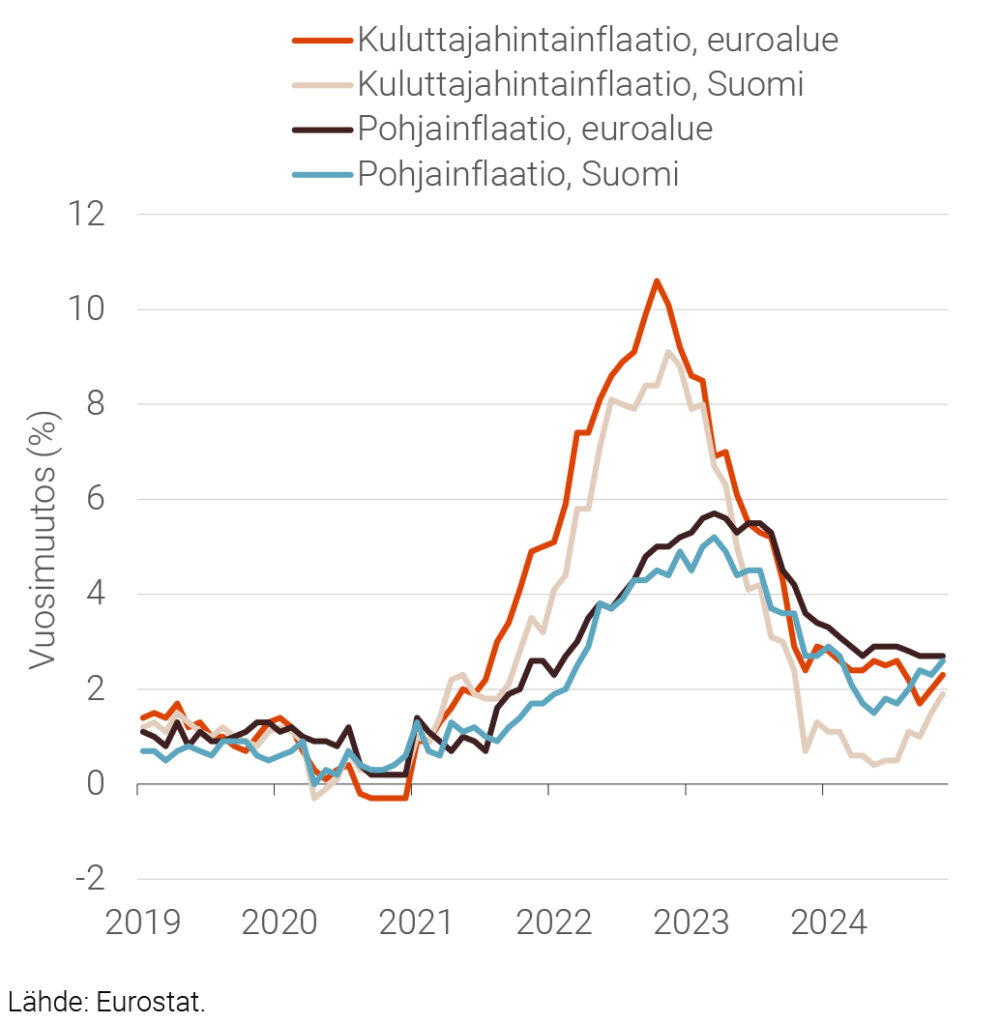

Inflaatio on kuitenkin kiihtynyt Suomessa kuluvan vuoden jälkimmäisellä puoliskolla (Kuvio 4). Marraskuussa julkaistujen Eurostatin tilastojen perusteella yhdenmukaistetun KHI:n (YKHI) inflaatio oli Suomessa 1,9 % ja euroalueella 2,3 %. Suomen ja euroalueen hinnat nousivat samatahtisesti (2,6 ja 2,7 %), jos tarkastellaan pohjainflaatiota, josta on poistettu ruuan ja energian suora vaikutus hintoihin. Syyskuun alussa voimaan tullut yleisen arvonlisäverokannan korotus 25,5 %:iin on alkanut heijastua hintoihin Suomessa. Toisaalta energian halpeneminen on hidastunut Suomessa, mikä on vaikuttanut kokonaisinflaation kiihtymiseen loppuvuodesta 2024.

Kuvio 4. Yhtenäistetyllä kuluttajahintaindeksillä mitattu inflaatio ja pohjainflaatio Suomessa ja euroalueella 2019:01–2024:11

Inflaatio on edelleen Euroopan keskuspankin (EKP) tavoitteen yläpuolella, mikä ei ole toistaiseksi muuttanut EKP:n korkopolitiikan suuntaa. Ohjauskorkoja on laskettu odotetusti neljä kertaa kuluvan vuoden aikana, ja rahapolitiikan odotetaan jatkavan kevenemistään. EKP:n päätöksiin on osaltaan vaikuttanut euroalueen kitulias talouskasvu, jonka vauhdittamiseksi korkojen tulisi laskea edelleen.

Riskinä nykyisessä tilanteessa on kuitenkin sitkeä inflaatio, kuten palveluiden hinnat, jotka ovat nousseet 4 %:n vauhtia viimeisen 12 kuukauden ajan. Epäsuotuisassa näkymässä inflaatio kiihtyy nykyisestä, ja EKP joutuu hidastamaan rahapolitiikan keventämistä, minkä seurauksena euroalueen hidas kasvu painuu nollaan ensi vuonna. Toistaiseksi tästä ei ole viitteitä, mutta on huomattava, että rahapolitiikan nykyinen suunnitelma nojaa keskeisesti inflaation hidastumiseen 2 %:n tavoitetasolle vuoden 2025 aikana. Suomen talous kasvaa ennustettua heikommin, jos euroaluetta kohtaa negatiivinen talousyllätys tulevana vuonna.

Viite

1 Kasvuperintölaskelma olettaa, että puuttuvan neljänneksen (2024:4) kasvuvauhti vastaa viimeksi havaitun neljänneksen (2024:3) kasvuvauhtia.

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili