Suomen velkaraja on vielä kaukana

Kun viimeksi kirjoitin täällä julkisesta velasta, saattoi kirjoituksen lopusta saada vaikutelman, että uskon Suomen julkisen talouden kestävyysvajeen hoituvan ajan myötä itsestään, ilman sen pienentämiseen tähdättyjä menoleikkauksia tai veronkorotuksia. Vaikutelma on aivan oikea. Teoriassa tämä on mahdollista, ja historiassa näin on yleensä tapahtunutkin – jos nyt ei olla turhan tarkkoja sen suhteen, mitä tarkoitetaan ”hoitumisella itsestään”. Voihan esimerkiksi velkataakan sulattamisella inflaation avulla olla takanaan ihan selvä talouspoliittinen päätös, puhumattakaan mahdollisista velkojen leikkauksista tai anteeksiannoista.

Emeritusprofessori Sixten Korkmanin mielestä kestävyysvajeen hoituminen itsestään on kuitenkin perusteetonta toiveajattelua. Kyllä hän varmaan tuntee taloushistoriaa ja edellisessä kirjoituksessani viittaamani Carmen Reinhartin tutkimuksiakin. Toisaalta hänen kantaansa voi ymmärtää sitä kautta, että olisi uskaliasta suositella Suomelle välinpitämättömyyttä velkakehityksestä. Suomen hallituksen politiikka joutuisi kansainvälisestikin kyseenalaiseen valoon, jos se antaisi ymmärtää, ettei se välitä julkisesta velasta.

On kuitenkin eri asia välittää julkisesta velasta kuin nostaa kestävyysvaje kutakuinkin kaiken talouspoliittisen päätöksenteon ohjenuoraksi. Kuten aiemmin viittasin, Ruotsin Konjunkturinstitutet ei suosittele kestävyysvajeen käyttöä tähän tarkoitukseen. Suomen hallitus ja VM:n virkamiehet ovatkin edelleen selityksen velkaa, miksi he tekevät juuri päinvastoin kuin virkaveljensä Ruotsissa. On aika käsittämätöntä, miten talouspolitiikka voidaan perustaa käsitteeseen ja lukuun, joka ulottuu vuosikymmeniä tai äärettömään tulevaisuuteen, josta voidaan tehdä vain enemmän tai vähemmän mielivaltaisia oletuksia.

Korkman ilmeisesti tuntee ja muistaa William C. Brainardin (1967) klassisen artikkelin talouspolitiikasta epävarmuuden vallitessa, koska hän selvästikin olettaa VM:n virkamiesten seuraavan sen keskeisintä tulosta: kannattaa olla mieluummin ylivarovainen kuin ottaa rohkeampi kanta. Korkmanin mukaan tämä selittäisi sen, miksi VM:n virkamiehet tuottavat liian suuria kestävyysvajeita ennemmin kuin liian pieniä. Tämä ei kuitenkaan pidä paikkaansa, sillä VM:n kansantalousosaston entinen päällikkö Markus Sovala kertoi tänään Twitterissä, ettei VM:n laskelmissa tai ennusteissa ole tällaista varovaisuusperiaatetta. Esimerkiksi tässä kerrotun kaltaisille VM:n ristiriitaisille oletuksille tai suurille kestävyysvajearvioille täytyy siis olla jokin muu selitys.

Milloin tulee velkaraja vastaan?

Kestävyysvajeen hylkääminen ei kuitenkaan sulje pois muita velkakestävyyden indikaattoreita. Viimeksi viittasin mm. EU:n komission ”Debt Sustainability Monitorin” lukuisiin lyhyemmän aikavälin mittareihin. Hieman toisenlaisen näkökulman tarjoaa viimeaikainen akateeminen keskustelu velkarajasta, jonka ylitettyään valtio menettää pääsyn rahoitusmarkkinoille. Tästä aiheesta kannattaa tutustua OECD:n tutkijoiden Jean-Marc Fournierin ja Falilou Fallin tuoreeseen tutkimukseen (valitettavasti maksumuurin takana), jossa Suomikin oli mukana yhdessä 30 muun OECD-maan kanssa. Havaintoaineisto kattoi vuodet 1985–2013.

Fournierin ja Fallin mukaan perusjäämän (= julkisen talouden rahoitusylijäämä pl. velan korkokulut) ja velan välillä on olemassa epälineaarinen yhteys, sääntö nimeltä ”fiscal fatigue” (finanssipoliittinen väsyminen?): velkataakan paisuessa valtio kohtaa kasvavia vaikeuksia kasvattaa perusjäämää, jolla se voisi hoitaa kasvavaa velkaa. Keskimäärin vasta 120 prosentin velkasuhteella (= velka/bkt) OECD-valtiot reagoivat vahvasti kasvavaan velkaan, ts. siihen saakka ne pyrkivät isoon ylijäämään, vaikka siitä seuraisi suuria kustannuksia väestölle. Tämä raja on kuitenkin liukuva eikä tarkka numeerinen arvo. 170 prosentin velkasuhteella ne luopuvat yrityksistä kasvattaa perusjäämää. Tällöin maksukyvyttömyydestä tulee rationaalinen valinta. Tutkijat ottavat estimoinneissaan huomioon monenlaisia muita tekijöitä, mutta keskimäärin säännönmukaisuudet ovat tällaisia.

Euroalueella laskettavan, liiallisen alijäämän menettelyn mukaisen EDP-velan käyttö estimoinneissa johtaa kuitenkin siihen, ettei ”fiscal fatigue”-ilmiölle saada tilastollisesti merkitsevää estimaattia. Tämä on yhdenmukaista sen kanssa, että euroalue ajaa jäsenmaat noudattamaan velkakriteerejä. Jäsenmaiden reaktiot voidaan täysin selittää korkomenojen aiheuttamalla paineella.

Keskiarvot ovat vain keskiarvoja. Maakohtaisissa estimoinneissa Suomen velkaraja on 200 prosenttia. Kun koron reaktio velkaan otetaan huomioon, niin velkaraja pitkällä tähtäimellä on 170 prosenttia. Velkatavoitteen olisi kuitenkin oltava selvästi tätä alhaisempi, jotta olisi olemassa puskuri sokkien varalta. Se, kuinka paljon alhaisempi sen olisi oltava, riippuu monista eri tekijöistä.

Fournierin ja Fallin tutkimusta voidaan varmasti kritisoida karkeudesta ja ehkä myös joidenkin tärkeiden tekijöiden huomiotta jättämisestä, mutta yhtä kaikki se on yhdenmukainen muiden vastaavien tutkimusten kanssa, joiden mukaan velkaraja on paljon korkeampi kuin Reinhartin ja Rogoffin paljon julkisuutta saanut 90 prosenttia (ks. aiempi blogikirjoitukseni) tai sitä on käytännössä mahdotonta määrittää tarkasti.

Pitkällä aikavälillä velkaraja on liki kolminkertainen kuin vakaus- ja kasvusopimuksen 60 prosenttia, jonka Suomi on äskettäin ylittänyt ja jota se on jo alkanut lähestyä uudelleen, tosin tällä kertaa yläpuolelta. EU:ssa ennen muuta Saksan vaatimuksesta omaksuttu 60 prosentin velkaraja on siis vailla pohjaa, ainoina perusteluinaan Saksan ylivarovaisuus ja kenties se irrelevantti sattuma, että 60 prosenttia oli jäsenmaiden keskiarvo 25 vuotta sitten, kun Maastrichtin sopimus solmittiin.

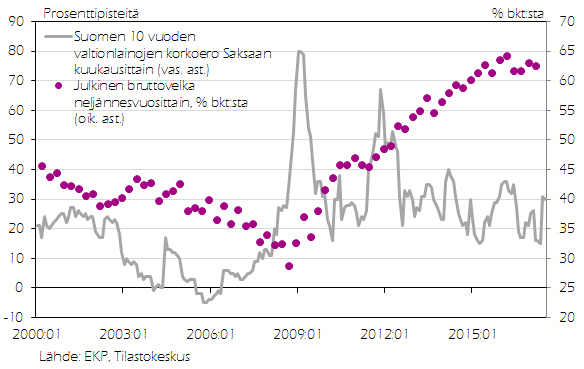

Kuvio. Suomen 10 vuoden lainojen korkoero Saksaan ja julkinen bruttovelka 2000:01–2017:07

Oheisesta kuviosta nähdään, että kun Suomen julkisen velan korkoa verrataan riskittömimpänä pidettyyn vaihtoehtoon eli Saksan velan korkoon, niin tällä vuosituhannella meille huomattavimmat korkopiikit ovat aiheutuneet finanssi- ja eurokriisien kärjekkäimmistä ajoista. Molemmat olivat tapahtumia, joihin Suomella ei ollut osaa eikä arpaa, mutta korko nousi siitä huolimatta, ja koska markkinoilla hetken aikaa epäiltiin Suomen selviytymiskykyä. Näin on käynyt siitä huolimatta, että velkataakka on finanssikriisin jälkeen kasvanut ihan viime aikoihin asti. Tästä kaikesta ei voi päätellä muuta kuin että velkaraja – tai edes sen lähestymisen aiheuttama koron tuntuva nousu – on meillä vielä hyvin kaukana.

Ylikireä talouspolitiikka tuottaa vahinkoa

Seuraamalla valtiovarainministeriön laskemien ylisuurten kestävyysvajeiden ja Saksan saneleman liian matalan velkarajan viitoittamaa tietä Suomen hallitukset ovat harjoittaneet ylikireää finanssipolitiikkaa. Tämän voisi nyt olettaa olevan jo kiistaton tosiasia. Tuleva historiankirjoitus nimeää 2010-luvun ylikireän talouspolitiikan kaudeksi, ellei suorastaan menetetyksi vuosikymmeneksi.

Miksi finanssi- ja eurokriisien myötä lähdettiin tälle tielle? EU:ssa oli tietysti 60 prosentin velkaraja jo sitä ennen, mutta ihan aluksi finanssikriisiin reagoitiin elvytyksellä niin meillä kuin muuallakin. Lyhyellä aikavälillä velkataakka paisuikin, mutta ei pysähdytty miettimään, kuinka suuri osa siitä johtui verokertymien ja menojen sopeutumisesta lamaan ja kuinka suuri osa elvytyksestä.

Nykyään kuitenkin yhä useampi tutkimus – tuoreimpana Auerbach ja Gorodnichenko (2017) – väittää, ettei finanssikriisin jälkeinen finanssipoliittinen elvytys kohottanut velkasuhteita. Itse asiassa elvytys voi tehdä velasta kestävämpää. Elvytys toimii, vaikka velkasuhteet olisivat korkeita ja tasolla mitä monissa maissa on viime aikoina nähty. Ennenaikainen ja suorastaan tarpeeton finanssipoliittinen kiristys siirsi vastuun keskuspankeille, joilla on ollut nollakorkorajoite, jonka takia rahapoliittinen elvytys on jäänyt vajaaksi. Seurauksena on ollut pitkittynyt taantuma.

Ylikireällä talouspolitiikalla on omat kustannuksensa, joista mittavin on pitkittynyt joukkotyöttömyys. Miksi Suomessa sitä on kuitenkin harjoitettu? Suostuminen Saksan vaatimuksiin rahaliitossa ei tietenkään ole ollut vain Suomen ongelma, mutta niin kauan kuin ollaan Saksan kanssa kimpassa, niin näinhän siinä käy.

Toisaalta kestävyysvajeen kunnioittaminen lienee Suomessa aivan omaa luokkaansa. Puuttumatta enempää poliittisiin kuvioihin ei voi olla epäilemättä, että hallitusneuvotteluissa kestävyysvajeen noudattamisen on asettanut tiukaksi ehdoksi se puolue, joka on katsonut eniten juuri isoilla kestävyysvajeluvuilla voivansa ajaa julkista sektoria supistavia menoleikkauksia ja niiden helpottamia veronkevennyksiä. Muut puolueet ovat suostuneet tähän saadakseen ko. ”kestävyysvajepuolueen” mukaansa takaamaan hallitukselle eduskuntaenemmistön, jolla ne puolestaan voivat toteuttaa omia tavoitteitaan. Epäilen siis, että kyse on analogisesta poliittisesta kuviosta sille, että nyt yksi hallituspuolue saa läpi tiukan maahanmuuttopolitiikkansa pakkopalautuksineen, koska muut hallituspuolueet tarvitsevat tämän puolueen kansanedustajia äänestämään omien tärkeiden tavoitteidensa – maakuntauudistuksen ja valinnanvapauden – puolesta.

- Heikki Taimio

- toimittaja (Talous & Yhteiskunta -lehti)

- Puh. +358-40 530 5308

- heikki.taimio@labore.fi