Epävarmuuden taloudelliset vaikutukset

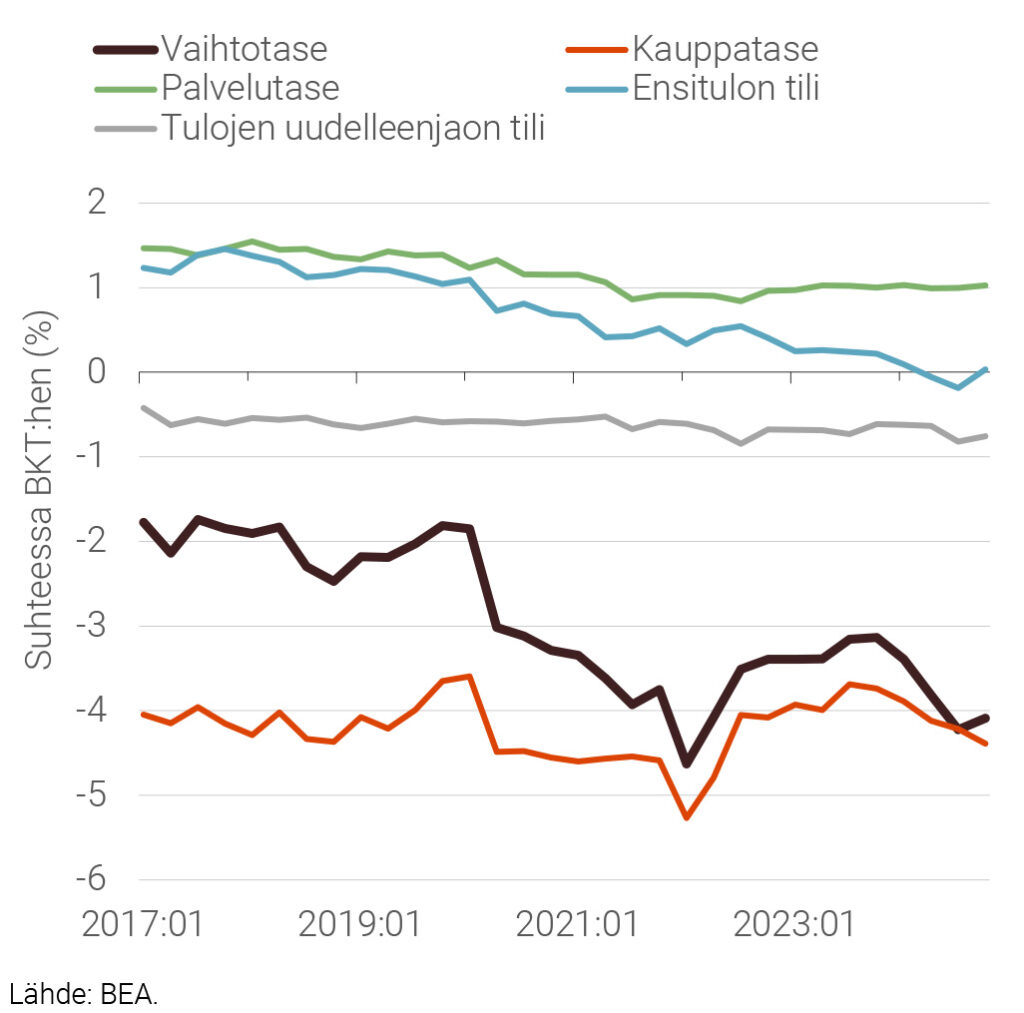

Yhdysvaltojen presidentti Donald Trump aloitti toisen virkakautensa 20. tammikuuta, ja samana päivänä hänen hallintonsa julkaisi muistion suunnitelluista kauppapoliittisista toimista. Trumpin päämääränä on siirtää ulkomaista tuotantoa Yhdysvaltoihin, vähentää riippuvuutta globaaleista toimitusketjuista ja kasvattaa kotimaista työllisyyttä. Tavoitteiden saavuttamiseksi hän pyrkii pienentämään kauppataseen1 alijäämää asettamalla tuontitulleja ulkomaisille tuotteille (kuvio 1). Merkittävimpiä jo voimaan tulleita päätöksiä ovat kiinalaisille tuotteille asetettu 20 prosentin tuontitullit (ennen 10 %) ja 25 prosentin tuontitullit teräkselle ja alumiinille. Varsinaisten päätösten ohella kauppapoliittisilla suunnitelmilla on ollut merkittävä vaikutus kansainvälisen talouden näkymiin. Esimerkiksi OECD tarkisti maailmantalouden kasvuennustetta 0,2 ja 0,3 prosenttiyksikköä alaspäin vuosille 2025 ja 2026 verrattuna joulukuussa 2024 julkaistuun ennusteeseen (OECD, 2025). Keskeisenä kasvunäkymiä heikentävänä tekijänä pidetään epävarmuuden kasvua. Tässä kirjoituksessa luodaan lyhyt katsaus tähän ajankohtaiseen teemaan tarkastelemalla epävarmuuden taloudellisia vaikutuksia ja sen mittaamista taloustieteessä.

Kuvio 1. Vaihtotase ja sen alaerät Yhdysvalloissa 2017:1–2024:4

Epävarmuuden mittaamisesta

Taloudellinen epävarmuus on havaitsematon ja tulevaisuutta koskeva käsite, eikä sen mittaamiseksi ole yhtä selkeää menetelmää verrattuna tavanomaisempiin taloudellisiin suureisiin, kuten hintoihin tai tuotantoon. Empiirisessä makrotaloustieteessä on kiinnostuttu epävarmuuden taloudellisista vaikutuksista, ja sen mittaamiseen on panostettu enenevissä määrin. Toisaalta rahoitusmarkkinoilla epävarmuus on tunnistettu jo pitkään yhdeksi merkittävistä päätöksentekoon vaikuttavista tekijöistä, ja siihen tarkoitukseen epävarmuusindeksejä on ollut saatavilla kauemmin. Mittareiden luonteeseen on myös vaikuttanut niiden laatimiseen käytetty aineisto, jota rahoitusmarkkinoilta on ollut saatavilla vaivatta.

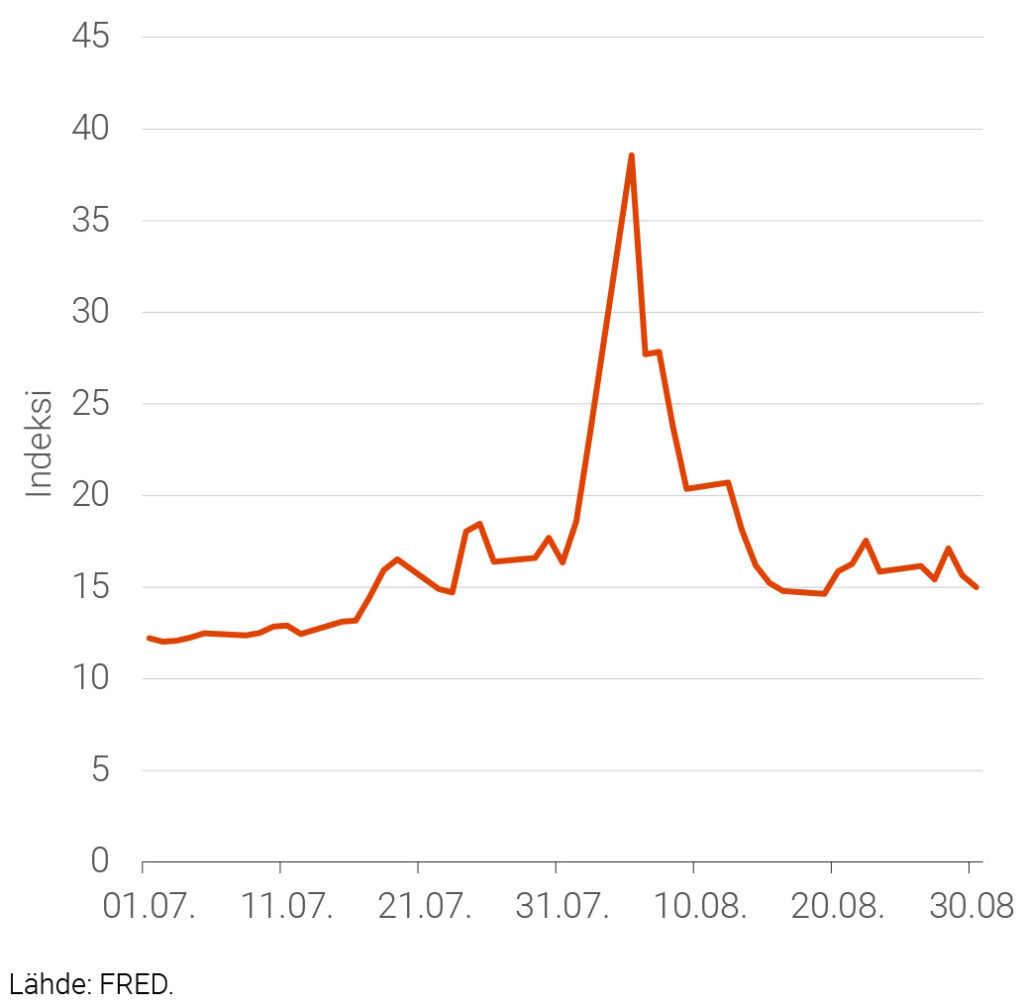

Yksi tunnetuimmista rahoitusmarkkinoiden epävarmuutta kuvaavista mittareista on Brennerin ja Galain (1989) tutkimukseen perustuva osakemarkkinoiden pelkokertoimeksi kutsuttu VIX-indeksi, joka kuvaa odotuksia tulevasta kurssiheilunnasta. VIX-indeksi kuvaa yhdysvaltalaisten osakkeiden odotettua volatiliteettia perustuen tietoihin isojen yhdysvaltalaisten pörssiyritysten osakkeiden osto- ja myyntioptioista. Hintavaihtelu rinnastetaan kasvaneeseen epävarmuuteen osakemarkkinoilla, ja näin VIX-indeksin arvo kasvaa odotetun kurssiheilunnan mukana. VIX-indeksi on saatavilla reaaliaikaisesti ja mahdollistaa epävarmuuden mittaamisen lyhyellä aikajänteellä. Esimerkkinä tästä on elokuussa 2024 osakemarkkinoita heiluttaneet huolet Yhdysvaltojen mahdollisesta taantumasta. Tämä johti kahden viikon ajanjaksoon elokuun alussa, jolloin VIX-indeksin arvo kasvoi 2,5-kertaiseksi ja palasi pian takaisin alkuperäiselle tasolleen taantumapelkojen laannuttua (kuvio 2).

Kuvio 2. VIX-indeksi 1.7.2024–30.8.2024

Osakemarkkinoiden dynamiikka ei ole aina kytköksissä reaalitalouteen, ja äkilliset muutokset osakkeiden hinnoissa voivat heijastella rahoitusmarkkinoille tyypillistä spekulaatiota ja sisäisiä tekijöitä. Tätä taustaa vasten taloustieteen tutkijat ovat kehitelleet muihin lähteisiin perustuvia epävarmuusmittareita. Huomionarvoisia töitä tällä saralla ovat Bakerin ym. (2016) ja Caldaran ja Iacovellon (2022) tutkimusartikkelit. Molemmat tutkimukset nojaavat tekstipohjaiseen uutisanalyysiin, joiden pohjalta rakennetaan numeerinen arvo epävarmuudelle. Bakerin ym. (2016) menetelmä etsii uutisartikkeleita, joissa esiintyy talouspoliittiseen epävarmuuteen kytkeytyviä avainsanoja, kuten ”talous”, ”epävarmuus” ja ”alijäämä”. Näiden tulosten pohjalta koostetaan numeerinen indeksi, joka saa sitä suurempia arvoja mitä useammin edellä mainitun kaltaiset avainsanat toistuvat uutisissa. Caldara ja Iacovello (2022) keskittyvät toiseen epävarmuuden lähteeseen, eli geopoliittiseen riskiin. Geopoliittiset jännitteet ovat talouskasvun hidaste esimerkiksi siksi, että investoinnit vähenevät tai suuntautuvat heikosti tuottaviin kohteisiin, kuten puolustusteollisuuteen. Geopoliittisen riski-indeksin kohdalla avainsanoihin lukeutuvat muun muassa ”sota”, ”terrorismi” ja ”uhka”. Huomionarvoinen seikka Caldaran ja Iacovellon kehittämässä indeksissä on ajallinen kattavuus, sillä se ulottuu tietyiltä osin vuoteen 1900.

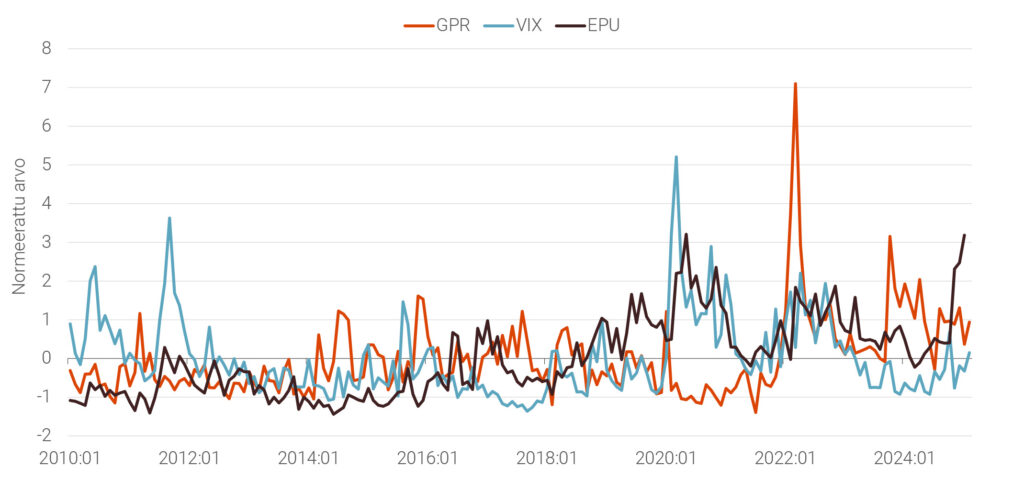

Kuvio 3. Taloudellisen epävarmuuden indeksejä 2010:01–2025:02

Lähde: FRED, Economic Policy Uncertainty, Matteo Iacoviello (GPR).

Kaikki kolme epävarmuusindeksiä esitetään kuviossa 3 tammikuusta 2010 eteenpäin. Kuvatuista sarjoista geo- ja talouspolitiikan indeksit (GPR ja EPU) ovat maailmanlaajuisia, ja VIX-indeksi perustuu yhdysvaltalaisiin pörssilistattuihin suuryrityksiin. Kuviosta huomataan, että osakemarkkinoiden heiluntaa kuvaava VIX-indeksi on kytköksissä muun muassa nopeisiin muutoksiin Yhdysvaltojen rahapolitiikassa. Esimerkiksi syyskuussa 2011 Yhdysvaltain keskuspankki ilmoitti uusista rahapoliittisista elvytystoimista heikentyneiden talousnäkymien vuoksi. Kuviosta havaitaan myös, että geopoliittista riskiä kuvaava GPR-indeksi kohosi nopeasti Venäjän täysimittaisten sotatoimien alettua helmikuussa 2022 ja Hamasin Israeliin kohdistaman terrori-iskun jälkeen lokakuussa 2023. Talouspolitiikkaa kuvaava EPU-indeksi saavutti liki koronapandemian aikaiset lukemat tammikuussa 2025, mikä heijastelee korostunutta riskiä lisääntyneiden kaupanesteiden osalta.

Epävarmuuden vaikutuksista

Edellä kuvattujen aikasarjojen avulla voidaan mitata epävarmuuden vaikutusta reaalitalouteen. Tyypillisesti ajatellaan, että kasvanut epävarmuus nostaa hintoja ja laskee tuotantoa eli se voidaan rinnastaa tarjontasokkiin. Caldara ja Iacovello (2022) havaitsevat kuitenkin, että geopoliittinen epävarmuussokki laskee hintoja ja tuotantoa eli se on negatiivinen kysyntäsokki. Epävarmuuden vaikutukset vaihtelevat siis tapauskohtaisesti. Esimerkiksi Anttonen ja Lehmus (2024) havaitsevat, että Venäjän Ukrainaan kohdistamat sotatoimet kiihdyttivät inflaatiota euroalueella kaksi prosenttiyksikköä ja että Gazan sodan puhkeaminen hidasti euroalueen inflaatiota. Venäjän hyökkäyksen vaikutuskanava voidaan selkeämmin yhdistää tarjontapuolen häiriöihin, kuten maakaasun saatavuuteen. Gazan sodan vaikutukset ovat puolestaan näyttäytyneet investointipäätösten lykkääntymisenä ja siten tuotannon supistumisena. Anttosen ja Lehmuksen (2024) analyysin perusteella myös inflaatio hidastui sodan vuoksi, joten kyseinen geopoliittinen sokki kytkeytyy kysyntää vähentäviin tekijöihin.

Viite

1 Kauppatase mittaa tavaroiden ulkomaankaupan välistä tasapainoa. Kun tätä täydennetään vastaavilla luvuilla palveluista ja pääomista (ensitulo ja tulojen uudelleenjako), saadaan vaihtotase, joka kuvaa kokonaisuudessaan kansantalouden ulkomaisten liiketoimien tasapainoa.

Kirjallisuus

Anttonen, J. & Lehmus M. (2024), Geopoliittisten yllätysten vaikutus euroalueen inflaatioon vaihtelee tapauskohtaisesti, Euro ja Talous, 4/2024, Suomen Pankki (Viitattu 25.3.2025).

Baker, S. R., Bloom, N., & Davis, S. J. (2016), Measuring economic policy uncertainty, The Quarterly Journal of Economics, 131(4), 1593–1636.

Brenner, M., & Galai, D. (1989), New financial instruments for hedge changes in volatility, Financial Analysts Journal, 45(4), 61–65.

Caldara, D., & Iacoviello, M. (2022), Measuring geopolitical risk, American Economic Review, 112(4), 1194–1225.

OECD (2025), OECD Economic Outlook, Interim Report March 2025: Steering through Uncertainty, OECD Publishing, Paris.

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili