Onko Suomi luottoluokittajien armoilla?

Suomalaisissa elokuvateattereissa on jo neljä viikkoa pyörinyt amerikkalaiselokuva ”The Big Short”, joka sai Oscarin parhaasta sovelletusta käsikirjoituksesta. Se perustuu tositarinaan siitä, kuinka eräät Wall Streetin sijoittajat saivat aavistuksia tai vihiä finanssikriisin lähestymisestä ja ottivat siitä kaiken hyödyn irti.

Yhdessä elokuvan vaikuttavimmista kohtauksista eräät sijoittajat alkavat ihmetellä, miksi asuntolainoista paketoitujen arvopaperien hinnat eivät olleet laskeneet vaikka itse asuntolainat tuottivat jo isoja tappioita. Näillä arvopapereilla oli edelleen korkein AAA-lukitus, joten sijoittajakolmikko marssi esittämään tiukkoja kysymyksiä Standard & Poor’s-luottoluokituslaitokselle. Siellä virkailija tyrmistytti sijoittajat sanomalla suoraan, että jollei S&P antaisi AAA-luokitusta, niin arvopaperien liikkeellelaskijat siirtyisivät saman kadun varrella sijaitsevan Moody’sin asiakkaaksi. Kilpailu voittoja tavoittelevien luottoluokittajien välillä siis johti täysin todellisuudesta irrallaan oleviin luokituksiin, tuhoisin seurauksin.

Ilmiö epäilemättä täytti petoksen tunnusmerkit. Elokuvan lopputeksteissä kerrotaan, että finanssikriisin jälkeen em. sijoittajat yrittivät haastaa luottoluokituslaitokset oikeuteen. Heidät kuitenkin naurettiin ulos kaikista lakiasiaintoimistoista ja he luopuivat aikeistaan. Tällaista siis on Isojen Poikien peli Suuressa Maailmassa. Kannattaa käydä katsomassa tuo leffa, niin karisevat viimeisetkin illuusiot reilusta pelistä Wall Streetillä.

Finanssikriisin aikaan ja vähän sen jälkeenkin oli yleisesti tunnettu valituksen aihe, että luottoluokittajat eivät olleet arvioineet asianmukaisesti asuntoluottoihin sidottuja arvopapereita ja johdannaisia, pankkeja eivätkä kaikkia valtioitakaan. Tyytymättömyys johti jopa keskusteluun uuden eurooppalaisen luottoluokituslaitoksen perustamisesta. Nyttemmin nämä kysymykset ovat jääneet vähemmälle huomiolle, ehkä jo unohtuneetkin.

Suomen valtio ei tiettävästi millään lailla kilpailuta luottoluokittajia vaan ostaa luokitukset kolmelta suurimmalta luokittajalta eli Fitchiltä, Moody’siltä ja Standard & Poor’silta. (Tässä se poikkeaa useimmista muista EU-maista, jotka eivät maksa mitään.) Silti joku kannustinongelmia vaistomaisesti tunnistava ekonomisti voisi epäillä – ja jopa EU:n parlamentti ja neuvosto ovat epäilleet – luokituslaitoksille maksamisen voivan johtaa vääristyneisiin luokituksiin. Mikäpä firma ei haluaisi pitää maksavaa asiakastaan tyytyväisenä?

Ilkeämielinen ekonomisti tai oppositiopoliitikko saattaisi jopa epäillä, että edistääkseen yhteiskuntasopimusta tai pakkolakeja Suomen hallitus olisi antanut luottoluokittajien ymmärtää, etteivät maksut niille jatku, elleivät ne ala pudottaa luokituksiaan ja siten ohjaa talouspoliittista keskustelua oikeaan suuntaan. Tällaisesta vaikuttamisesta ei kylläkään ole mitään todisteita, ja yhteyksistä luokittajiin vastaakin Valtiokonttori, jonka pitäisi olla riippumaton kulloisestakin istuvasta hallituksesta.

Luottoluokittajien edustajat käyvät aika ajoin Suomessa tapaamassa eri asiantuntijatahoja. Edellä kuvattua taustaa vasten ja koska useimmilta suomalaisilta talousasiantuntijoilta tulee samanhenkistä viestiä, voitaisiin hyvin olettaa, että luokituslaitokset painottaisivat lausunnoissaan pitkälti samoja asioita kuin täällä on julkisuudessa ollut esillä. Kuten professori Sakari Heikkinen on selostanut, näin ei kuitenkaan ihan ole ollut, vaan luottoluokittajien viimeaikaiset lausunnot ovat olleet hyvin asiantuntevia.

Fitch alensi viime perjantaina Suomen valtion luottoluokitusta yhdellä pykälällä tasolle AA+, ja mediatiedotteessaan se korosti samoja asioita kuin ennenkin. Heikot kasvunäkymät olivat vahvasti painamassa luokitusta, joskin Fitchin käsitys Suomen bkt:n ja varsinkin julkisen velan kehityksestä oli synkempi kuin Tilastokeskuksen tänään julkistamat tiedot. Kolmas suuri luottoluokittaja Moody’s ei ole ainakaan vielä pudottanut Suomea AAA-tasolta.

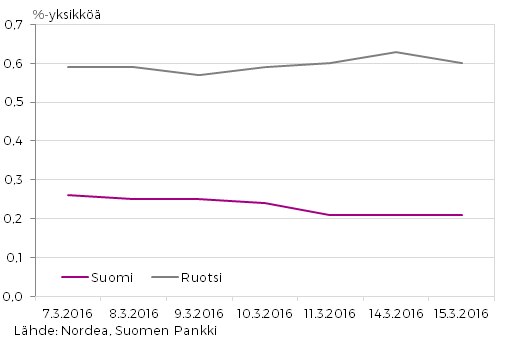

Kun liikutaan Suomen luottoluokissa ja hyvän matkaa niiden alapuolellakin, ei ole vaaraa kansainvälisten lainahanojen sulkeutumisesta, vaan kiinnostavaa on vain katsoa, nousevatko Suomen valtionlainojen korot. Fitch julkisti päätöksensä viime perjantaina (11.3.) vasta sen jälkeen kun markkinat olivat jo sulkeutuneet. Kuvio 1 esittää Suomen ja Ruotsin 10 vuoden lainojen korkojen eroa suhteessa Saksaan päivittäin viimeisen viikon ajalta. Vertailulla Saksaan väistetään yleiset kansainväliset vaikutukset (esimerkiksi Yhdysvaltain rahapolitiikan muutokset), jotka tuntuvat samalla lailla kaikkien maiden koroissa.

Kuvio 1. Suomen ja Ruotsin 10 vuoden valtionlainojen korkoero suhteessa Saksaan 7.–15.3.2017

Fitchin päätöksellä ei näytä olleen mitään vaikutusta Suomen lainakorkoon maanantaina ja tiistaina. Yksi mahdollinen selitys tähän on se, että päätös oli jo odotettu ja siis ”leivottu korkoihin”. (Joskus aikaisemmin, ko. odotuksen syntyhetkellä, sijoittajat tajusivat että jälkimarkkinoilla Suomen lainojen korot nousisivat ja vastaavasti markkinahinnat laskisivat. Hintojen laskusta koituvaa pääomatappioita välttääkseen sijoittajat pyrkivät myymään lainoja pois, kunnes niiden hinnat tosiaan laskivat ja korot nousivat tasolle, joka vastaa Fitchin odotetun päätöksen vaikutusta.) Tarkkaa tietoa tällaisten odotusten olemassaolosta tai niiden kannatuksesta ei ole, ja on nähty suomalaisten pankkiekonomistien lausuntoja puolesta ja vastaan. Joka tapauksessa jos Fitchin päätöksestä ei ollut jokseenkin varmaa odotusta, niin tämä odotustenvarainen selitys ei päde.

Toinen selitys puuttuvalle korkovaikutukselle voisi olla, että samanaikaisesti Fitchin päätöksen kanssa tapahtui jotain muuta – myönteistä Suomen koroille – joka kumosi sen korkoja kohottavan vaikutuksen. Kansainvälisiin tekijöihin vetoaminen ei tässä tehoa, sillä korkoero Saksaan ei muuttunut. (Saksan korot ovat olleet hienoisessa nousussa viime päivinä.) Toisaalta EKP:n päätös viime torstaina keventää rahapolitiikkaansa ja laajentaa arvopaperien osto-ohjelmiaan olisi saattanut vaikuttaa positiivisemmin heikkoon Suomeen kuin vahvaan Saksaan, mutta silloinhan Ruotsin ja Saksan korkoeron olisi samalla pitänyt kasvaa, mitä ei tapahtunut.

Niinpä haluankin muistuttaa parin vuoden takaisesta blogikirjoituksestani, jossa selitin ettei tutkimustieto tue mitään merkittäviä korkovaikutuksia, jos luottoluokitus alenee AAA:sta muutaman pykälän. Näin ollen sillä pelottelu on perusteetonta – ja itse asiassa herättää kysymyksiä pelottelijoiden tarkoitusperistä.

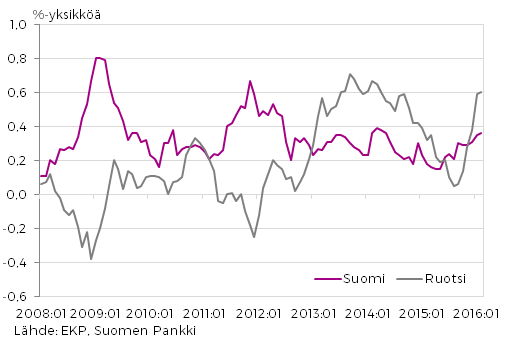

Ylipäätään kannattaa olla hyvin varovainen tulkittaessa luottoluokittajien vaikutuksia valtionvelan korkoihin. Yhtäältä valtionlainojen markkinakorot elävät omaa elämäänsä eivätkä seuraa mitenkään tiiviisti luottoluokkien kehitystä, kuten em. Heikkisen kirjoituksessa ja taannoisessa valtiosihteeri Hetemäen T&Y-haastattelussa on todettu. Voisi jopa sanoa, että markkinoilla ei useinkaan oteta luottoluokituksia vakavasti. Toisaalta valtionlainojen korkoihin kohdistuu monenlaisia muitakin vaikutuksia, jotka markkinoilla huomioidaan mutta jotka eivät mitenkään suoranaisesti liity luottoluokituksiin. Näiden mahdollisesti eri suuntiin vaikuttavien ja siis toisiaan kumoavien tekijöiden vaikutukset voidaan ottaa taloustieteellisen asianmukaisesti huomioon vain ekonometrisella tutkimuksella.

Kuvio 2. Suomen ja Ruotsin 10 vuoden valtionlainojen korkoero suhteessa Saksaan 2008:01–2016:02

Kuvio 2 kertoo Suomen ja Ruotsin korkoerojen kehityksen verrattuna Saksaan vuodesta 2008, jolloin kansainvälinen finanssikriisi puhkesi. Siitä nähdään, että Suomen korkoero on heilahdellut noin 0,3 prosenttiyksikön (tarkka keskiarvo = 0,335) molemmin puolin, vaikka taloutemme tila on koko ajan heikentynyt suhteessa Saksaan. (Ruotsin hieman enemmän heilahdelleeseen korkoeroon on vaikuttanut myös se, että sillä on oma kruununsa. Mielenkiintoista on myös, että se näyttää trendinomaisesti nousseen.) Suomen korkoeron viimeaikaisesta pienestä noususta ei kannata tehdä mitään hätiköityjä johtopäätöksiä, koska se ei näytä mitenkään epätavalliselta. Näin kannattaa ajatella siitäkin huolimatta, että korkoeron nousu sattuu ajoittumaan juuri sille ajanjaksolle, kun pääministeri Sipilän hallitus on ollut vallassa ja lietsonut kriisitietoisuutta erityisesti valtion velkaantumisen suhteen viedäkseen läpi yhteiskuntasopimustaan tai pakkolakejaan.

- Heikki Taimio

- toimittaja (Talous & Yhteiskunta -lehti)

- Puh. +358-40 530 5308

- heikki.taimio@labore.fi