Viimeinkin kansainväliseen kasvukastiin?

Suomen talous osoittaa viimein elpymisen merkkejä, mutta vahva alkuvuosi ei vielä takaa pysyvää käännettä. Vienti, yksityinen kulutus ja palvelualat ovat kasvussa, mutta työttömyys, korkojen nousu ja kansainvälisen talouden epävarmuus varjostavat näkymiä. Onko kyse kestävän kasvun käynnistymisestä vai vain yksittäisestä pyrähdyksestä?

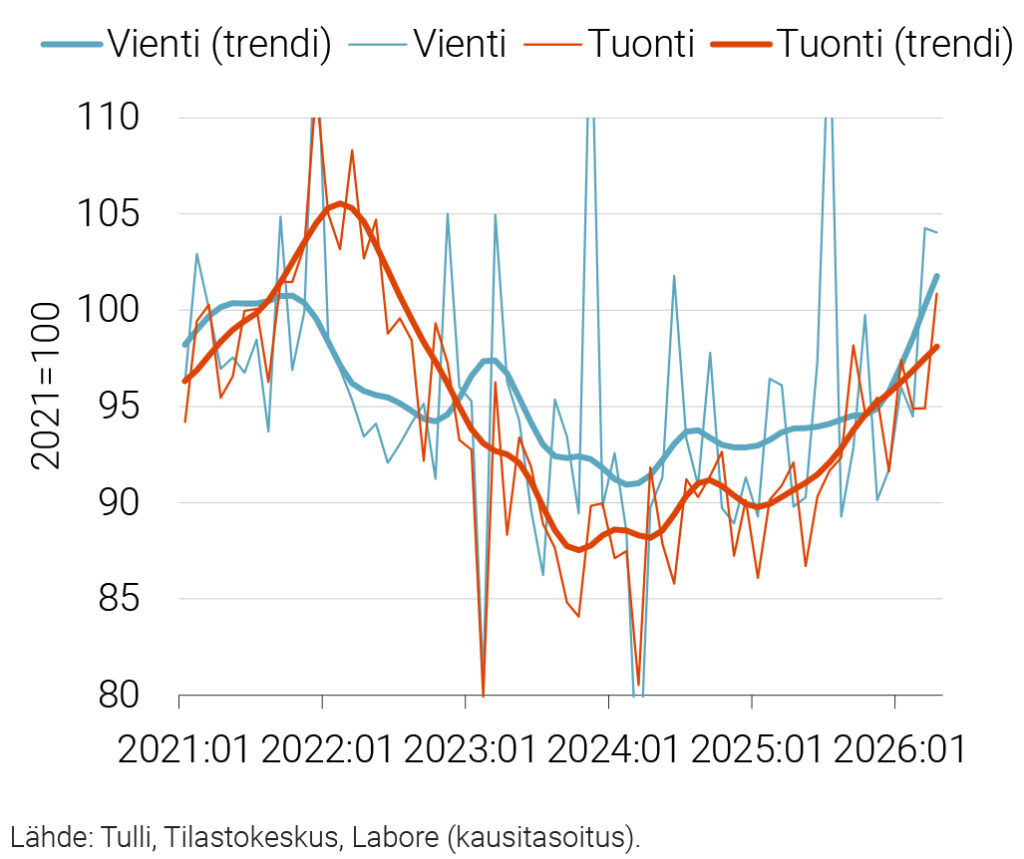

Työn ja talouden tutkimus LABORE julkisti kevään talousennusteensa huhtikuun 2. päivänä. Sen mukaan talous kasvaa 0,9 prosenttia kuluvana vuonna ja 1,2 prosenttia ensi vuonna. Alkuvuoden tiedot talouskasvusta viittaavat suhdanteen elpymiseen, ja näin ennusteemme on edelleen uskottava. Etenkin ulkomaankaupan kiihtyminen viittaa selkeään käänteeseen, sillä tavaravienti ja -tuonti ovat olleet tasaisessa kasvussa alkuvuoden (kuvio 1). Tavaraviennin volyymi kasvoi 7,5 prosenttia ja tuonnin 8,0 prosenttia tammi-huhtikuussa viime vuoden vastaavaan ajanjaksoon nähden.1 Jälleen kerran suurin epävarmuus liittyy kansainväliseen talouteen. Sota Iranissa on pitkittynyt, eikä tilanteen pysyvä ratkaisu ole vielä näköpiirissä. Raaka-aine- ja osakemarkkinat ovat silti pysyneet rauhallisina ennakoiden Hormuzinsalmen avautumista ja alueen öljyn- ja kaasutoimitusten pikaista palautumista.

Kuvio 1. Tavaroiden ulkomaankauppa 2021:1–2026:4

Kuluvan vuoden talouskehitys

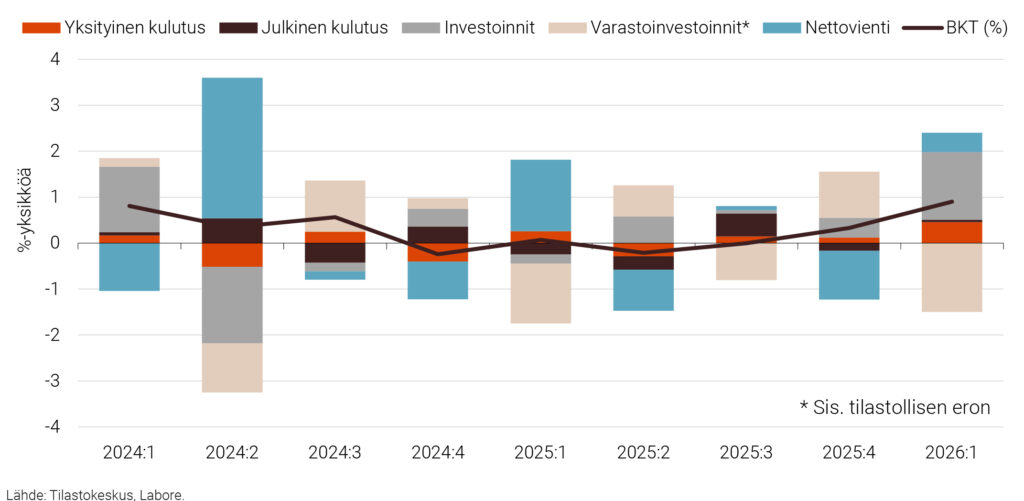

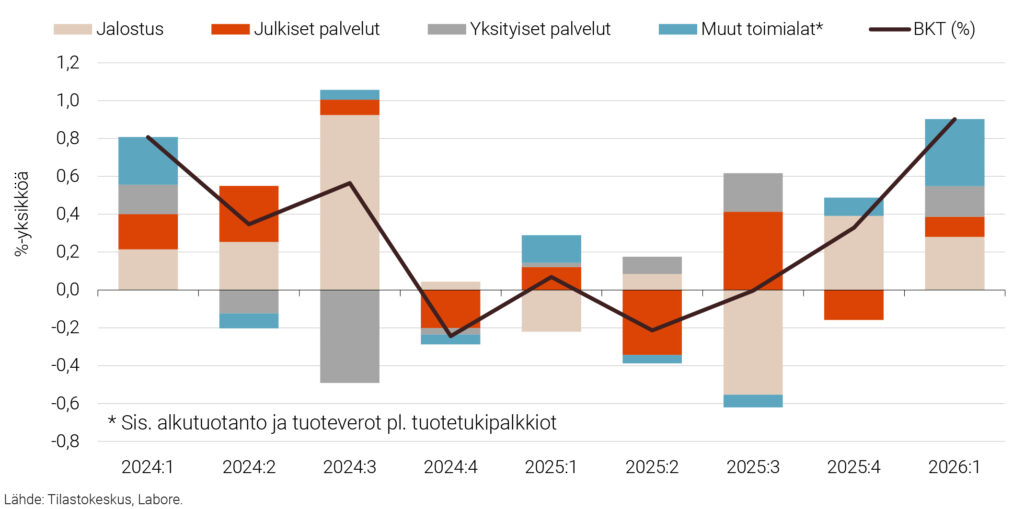

Suomen talous kasvoi lupaavasti vuodenvaihteen molemmin puolin. Kasvua kertyi loppuvuonna 0,3 prosenttia ja alkuvuonna 0,9 prosenttia edellisneljännekseen verrattuna. Useimmat päätoimialat kasvoivat alkuvuonna julkisia palveluita lukuun ottamatta. Erityisesti yksityiset palvelualat kasvoivat, mikä näkyi myös yksityisen kulutuksen vahvistumisena (kuviot 2 ja 3). Nämä seikat viittaavat kotitalouksien luottamuksen elpymiseen, minkä jatkuminen on suhdanteen vahvistumisen kannalta keskeistä.

Alkuvuoden tiedoista huomionarvoista on investointien kasvu, mitä selittää puolustusvoimien hävittäjähankinnat. Yhdysvalloista hankitut hävittäjät kirjautuvat myös tuonniksi, eikä hankinnat luonnollisestikaan kiihdytä Suomen talouskasvua. Bkt:n kasvua tuki ainoastaan hävittäjistä maksettu arvonlisävero, minkä seurauksena bruttoarvonlisäys kasvoi bkt:tä vähemmän. Tässä mielessä bkt-kasvu antaa alkuvuoden talouskehityksestä hieman todellisuutta optimistisemman kuvan.

Kuvio 2. BKT:n neljännesvuosikasvun kysyntätekijät 2024:1–2026:1

Kuvio 3. BKT:n neljännesvuosikasvun tarjontatekijät 2024:1–2026:1

Yksityisen kysynnän kasvun jatkuminen on vahvasti sidoksissa työmarkkinatilanteeseen ja korkoympäristöön. Työttömyys on edelleen jatkanut nousuaan ja tammi-huhtikuussa työttömien määrä nousi yli 300 tuhanteen. Tämä on noin 40 tuhatta työtöntä enemmän kuin vuosi sitten. Työllisyyden osalta pudotus on ollut pienempi, noin 10 tuhatta. Työvoimatutkimuksen tiedot viittaavat siis siihen, että työvoiman määrä on kasvanut tässä ajassa noin 30 tuhannella. Toistaiseksi työvoiman kysyntä on heikkoa ja kasvanut tarjonta ei riitä työttömyyden supistumiseen. Suhdanteen vetoapua asiassa pitää odottaa loppuvuoteen.

Rahoitusmarkkinoilla ennakoidaan kahdesta kolmeen koronnostoa kuluvana vuonna, ja markkinakorot ovat nousseet näitä odotuksia vastaavasti. Tämän suuruinen kiristys ei vielä heilauta yksityisen kysynnän kasvuennusteita, vaikka yleisesti rahoitusolojen kiristyminen johtaa kulutuksen supistumiseen ja investointien lykkääntymiseen. Kuluvan vuoden kehitys on toistaiseksi maltillista verrattuna edelliseen energiakriisiin vuonna 2022, jolloin 12 kuukauden Euribor-korko nousi lähes 4 prosenttiyksikköä. Toisaalta asuntokaupan ja asuinrakentamisen kasvuedellytyksiä joudutaan vielä odottamaan, vaikka korkojen nousu ei muuta yleistä suhdannekuvaa.

Kansainvälinen talous ja rahapolitiikka

Suomen talous kasvoi vuonna 2025 euroaluetta ja monia verrokkimaita hitaammin. Tilanne vaikuttaa kääntyneen: ripeän alkuvuoden ansiosta mekaaninen kasvuperintö ennakoi Suomelle vertailumaita nopeampaa kasvua.2 Suomen yltäminen euroalueen ja Ruotsin kasvuvauhtiin olisi hyvä saavutus viime vuosien vaisun kehityksen jälkeen. Kasvun vahvistuminen edellyttää silti sekä Suomessa että muualla Euroopassa viennin piristymistä ja yksityisen kulutuksen elpymistä. Kotitalouksien säästämisaste on jo kääntynyt loivaan laskuun Suomessa ja euroalueella, mikä tukee odotusta varovaisuuden asteittaisesta hälvenemisestä.

Suomen talous kasvoi vuonna 2025 euroaluetta ja monia verrokkimaita hitaammin. Tilanne vaikuttaa kääntyneen: ripeän alkuvuoden ansiosta mekaaninen kasvuperintö ennakoi Suomelle vertailumaita nopeampaa kasvua.2 Suomen yltäminen euroalueen ja Ruotsin kasvuvauhtiin olisi hyvä saavutus viime vuosien vaisun kehityksen jälkeen. Kasvun vahvistuminen edellyttää silti sekä Suomessa että muualla Euroopassa viennin piristymistä ja yksityisen kulutuksen elpymistä. Kotitalouksien säästämisaste on jo kääntynyt loivaan laskuun Suomessa ja euroalueella, mikä tukee odotusta varovaisuuden asteittaisesta hälvenemisestä.

Kevään ennusteessamme kuluttajahintaindeksin inflaation arvioitiin kiihtyvän tänä vuonna 1,9 prosenttiin. Toteutunut kehitys on toistaiseksi ollut tämän arvion suuntaista: inflaatio on noussut tammikuun -0,2 prosentista huhtikuun 1,5 prosenttiin. Asumisen kustannukset jarruttavat yhä kokonaisinflaatiota, mutta asuntolainakorkojen nousu muuttaa tilanteen. Energia on puolestaan kiihdyttänyt inflaatiota erityisesti polttoaineiden hintojen kautta. Inflaatio ei vielä näytä laaja-alaiselta, mutta sen odotetaan pysyvän tänä ja ensi vuonna selvästi viime vuoden 0,3 prosentin vauhtia nopeampana.

Eurostatin mukaan yhdenmukaistetun kuluttajahintaindeksin inflaatio oli Suomessa 3,0 prosenttia ja euroalueella 3,2 prosenttia. Suomen alkuvuoden kehitykseen on vaikuttanut etenkin sähkön hinnan nousu helmi-maaliskuussa. Vuoden 2022 kokemus osoitti, että kansainväliset energiatarjonnan häiriöt välittyvät myös Suomeen, vaikka kotimainen energiantuotanto on monia maita vähemmän riippuvainen fossiilisista polttoaineista. Vaikutus syntyy paitsi energiamarkkinoiden myös tuontitavaroiden kallistumisen ja tuotantoketjujen häiriöiden kautta.

Rahapolitiikan kannalta tilanne on hankala. Energian hinnan nousu on jälleen lisännyt painetta korkojen nostoon, vaikka rahapolitiikka on huono väline tarjontahäiriöistä johtuvan inflaation torjumiseen. Pohjainflaatio kiihtyi toukokuussa 2,5 prosenttiin, mutta laaja-alaisesta inflaatiopaineesta ei vielä ole selviä merkkejä. Inflaatio-odotukset ovat hieman koholla, mutta palkkapaineet eivät toistaiseksi näytä olennaisesti vahvistuneen. EKP:n mahdollista nopeaa reaktiota selittää vuosien 2021–2022 kokemus: tällä kertaa keskuspankki ei halua jäädä jälkeen inflaation kiihtymisestä. Kiristyvä rahapolitiikka kuitenkin kasvattaa riskiä siitä, että jo valmiiksi hauras kasvu jää ennakoitua heikommaksi.

Viitteet

1 Kasvuluvut on laskettu käyttämällä Tilastokeskuksen vienti- ja tuontihintaindeksejä ja ne voivat poiketa Tullin raportoimista kasvuluvuista.

2 Kasvuperintöennuste saadaan olettamalla, että BKT:n neljännesvuosikasvu on loppuvuonna 0 %.

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili