Onko rahapolitiikka ollut liian kireää Suomelle?

Euroopan keskuspankki (EKP) päätti pitää ohjauskorot ennallaan kokouksessaan 19.3. Päätös ei ollut yllätys, mutta Iranin sodan vuoksi paineet koronnostoihin ovat kasvaneet kuluvalle vuodelle. Tällä hetkellä rahoitusmarkkinoilla ennakoidaan yhdestä kahteen koronnostoa kuluvan vuoden aikana. Koronnostoilla EKP pyrkii patoamaan öljynhinnan nousun aiheuttamaa laaja-alaista inflaatiota. Öljyn kallistuminen voi nostaa energian lisäksi muita hintoja ja inflaatio-odotuksia, joiden hillitseminen on EKP:n päätehtävä.

Suomen heikon talouskasvun kannalta koronnostot olisivat haitallisia. Tässä artikkelissa tarkastellaan Suomelle sopivaa korkotasoa 2000-luvulla. EKP toteuttaa rahapolitiikkaa koko euroalueen talouden näkökulmasta, ja sen mitoitus voi olla Suomen kannalta epäsopivaa. Rahapolitiikan mitoitus kytkeytyy muun muassa finanssipolitiikan toteutukseen (aiheesta syvemmin täällä). Suomen kannalta tämä on ajankohtainen kysymys, sillä julkisen talouden sopeutustoimet heikentävät kokonaiskysyntää, eikä itsenäisellä rahapolitiikalla voida lievittää tätä vaikutusta (Tervala ja Puonti, 2025). Tässä artikkelissa esitettyjen laskelmien avulla voidaan hahmottaa Suomen kannalta historiallisesti sopivaa rahapolitiikkaa. Näin voidaan tarkastella kysymystä siitä, onko EKP:n asettama korkotaso ollut sopiva Suomen suhdannevaihteluiden kannalta.

Miten rahapolitiikan sopivuutta mitataan?

Optimaalisen ohjauskoron suuruutta voidaan arvioida niin kutsutun Taylorin säännön avulla. Se ilmaisee koron inflaation ja tuotannon tekijöinä. Tässä keskuspankki reagoi inflaation ja tuotannon tasoon ja sopeuttaa ohjauskoron näiden tekijöiden muutoksiin. Kyseessä on yksinkertainen teoreettinen työkalu, jonka avulla voidaan karkeasti arvioida suhdannetilanteeseen sopivaa ohjauskorkoa. Todellisuudessa keskuspankkien päätökset nojaavat laajempaan joukkoon taloudellista informaatiota.

Taylorin sääntö voidaan ilmaista seuraavasti:

it = r*t

+ inflt + 1,5(inflt – 2) + 0,5xt ,

jossa it on säännöstä johdettu ohjauskorko, r*t on neutraali korkotaso, inflt on inflaatio ja xt on tuotantokuilu. Tässä muotoilussa oletetaan EKP:n mukainen kahden prosentin inflaatiotavoite. Kun tuotantokuilu on nolla ja inflaatio kahden prosentin tavoitteessa, ohjauskorko asetetaan tasolle, joka vastaa neutraalin korkotason ja inflaatiotavoitteen summaa. Neutraali korkotaso viittaa siis korkoon, joka ei kiihdytä tai hidasta inflaatiota. Toisaalta tässä muotoilussa keskuspankki reagoi voimakkaammin inflaation poikkeamiseen tavoitteesta kuin tuotantokuiluun, mikä käy ilmi kertoimista näiden termien edessä.

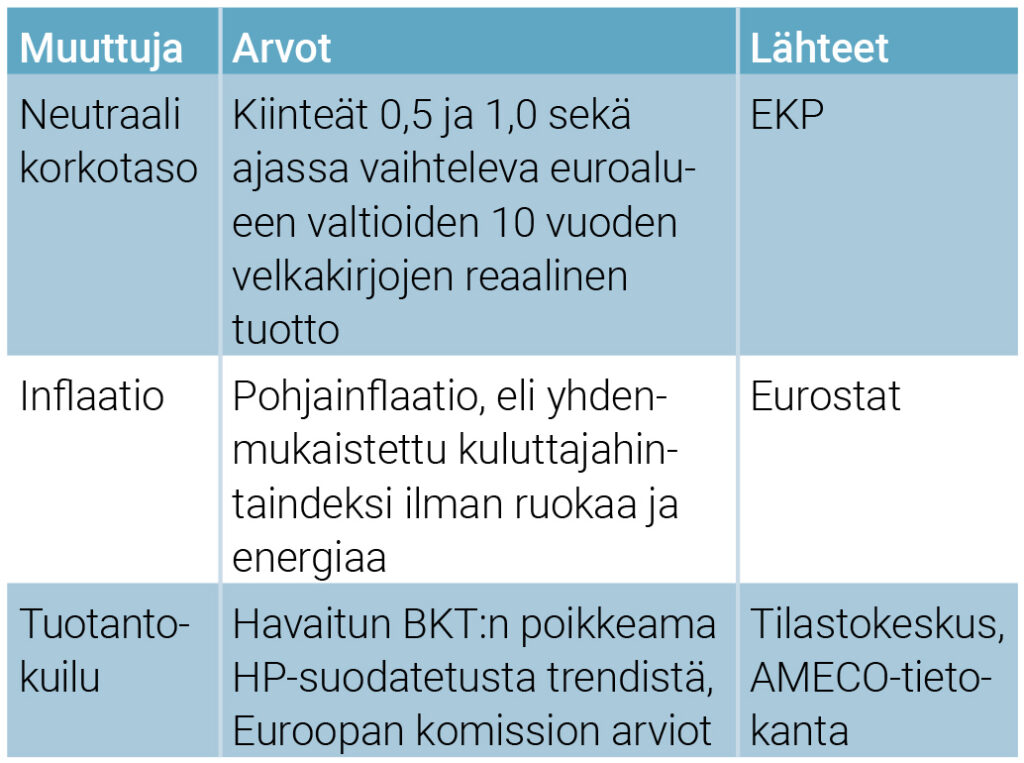

Neutraali korkotaso ja tuotantokuilu ovat havaitsemattomia suureita, joiden arvo voidaan estimoida tilastollisen mallin avulla tai asettaa ennalta eli kalibroida. Tämän artikkelin laskelmat käyttävät näiden lähestymistapojen yhdistelmää. Aineistolähteet ja käytetyt muuttujien arvot on kuvattu Taulukossa 1.

Taulukko 1. Analyysissä käytetyt muuttujat ja lähteet

Suomelle sopiva rahapolitiikka 2000-luvulla

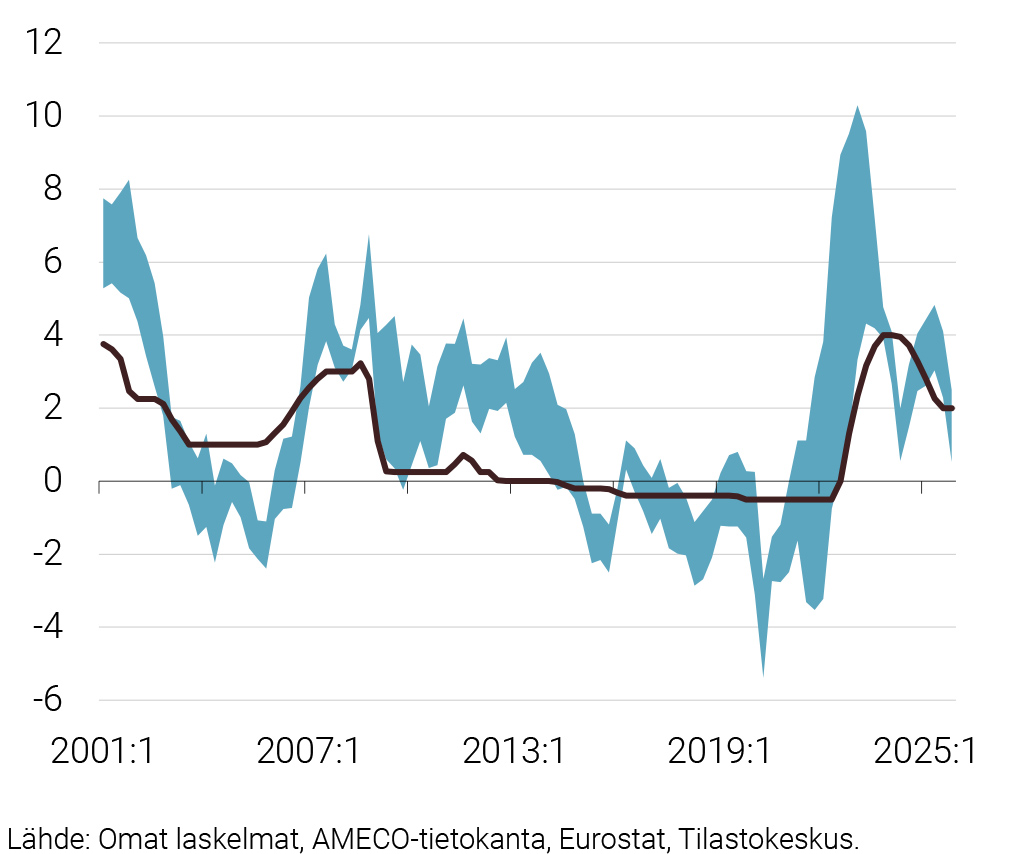

Kuviossa 1 on kuvattu Taylorin säännön mukainen ohjauskorko Suomelle ja ohjauskoron historialliset arvot vuodesta 2001 nykypäivään. Säännöstä johdetulle ohjauskorolle saadaan joukko arvoja jokaista vuosineljännestä kohti, ja näistä esitetään joukon pienin ja suurin arvo (ks. Taulukko 1). Kuvaaja esittää näiden ääriarvojen muodostaman alueen. Tulosten tarkan tulkinnan sijaan keskeistä on tarkastella toteutetun rahapolitiikan ja Taylorin säännöstä johdettujen korkotasojen keskinäistä muutosta. Olennaista on siis katsoa, muuttuvatko kuvaajan viiva ja vaihteluväli samassa tahdissa.

Kuvio 1. Taylorin säännön ohjauskorko Suomelle ja EKP:n asettama ohjauskorko 2001:1–2025:4

Tulosta voi lukea 2000-luvun Suomen talouskehityksen kautta. 2000-luvun alussa Suomi hyötyi vielä vahvasta kasvusta, viennistä ja suhteellisen vakaasta talousympäristöstä, joten Suomen tilanteeseen sopiva korkotaso ei ollut kovin kaukana toteutuneesta linjasta. Myös euroalueen suhdannekuva oli tuolloin melko vakaa, eikä Suomen kehitys eronnut siitä erityisen voimakkaasti.

Vuoden 2008 finanssikriisin jälkeen tilanne muuttui nopeasti. 2010-luvulla Suomea rasittivat eurokriisi, metsäteollisuuden ongelmat ja matkapuhelinteollisuuden katoaminen. Suomen talous jäi pitkäksi aikaa heikkoon vaiheeseen, samalla kun euroalueella kokonaiskuva oli hieman tasaisempi, vaikka kasvu olikin laajasti hidasta ja inflaatio matalaa. Tässä mielessä koko 2010-luvun äärimmäisen kevyt rahapolitiikka oli perusteltua. Suurimman osan 2010-luvusta havaittu ohjauskorko osuikin lähelle laskettua vaihteluväliä.

2020-luvulla koronapandemia, energiakriisi ja inflaation nopea kiihtyminen muuttivat kuvaa. Nopea inflaatio nosti optimaalista korkotasoa nopeasti. Koska nopea inflaatio oli koko euroalueen ongelma, Suomen taloudelle johdettu arvio ja toteutunut korkotaso liikkuivat jälleen lähellä toisiaan. Tällä hetkellä asetettu korkotaso on lähellä Taylorin säännöstä johdettua sopivaa korkoa.

Kirjallisuus

Taylor, J. B. (1993, December), Discretion versus policy rules in practice, teoksessa Carnegie-Rochester conference series on public policy, Vol. 39, 195–214.

Tervala, J. & Puonti, P. (2025), Finanssipolitiikan kertoimet ja sopeutustoimien vaikutukset Suomessa: Kirjallisuuskatsaus, ETLA Raportit – Reports 171.

- Juho Koistinen

- ennustepäällikkö

- Puh. +358-40 940 2833

- juho.koistinen@labore.fi

- Tutkijaprofiili