Viennin toipuminen koronakriisistä

Suomi selvisi eurooppalaisittain pienin taloudellisin vaurioin koronakriisistä. Myös viennin ja varsinkin tavaraviennin pudotus oli suhteessa pieni. Koronakriisistä vienti on toipunut pääasiassa verrokkimaiden tahtiin. Poikkeuksena tästä on metsäteollisuus, jonka viennin arvo on jäänyt noin 20 prosenttia vuoden 2019 tason alapuolelle. Taustalla on ennen muuta paperin kulutuksen lasku ja sitä seurannut tuotannon alasajo Suomessa.

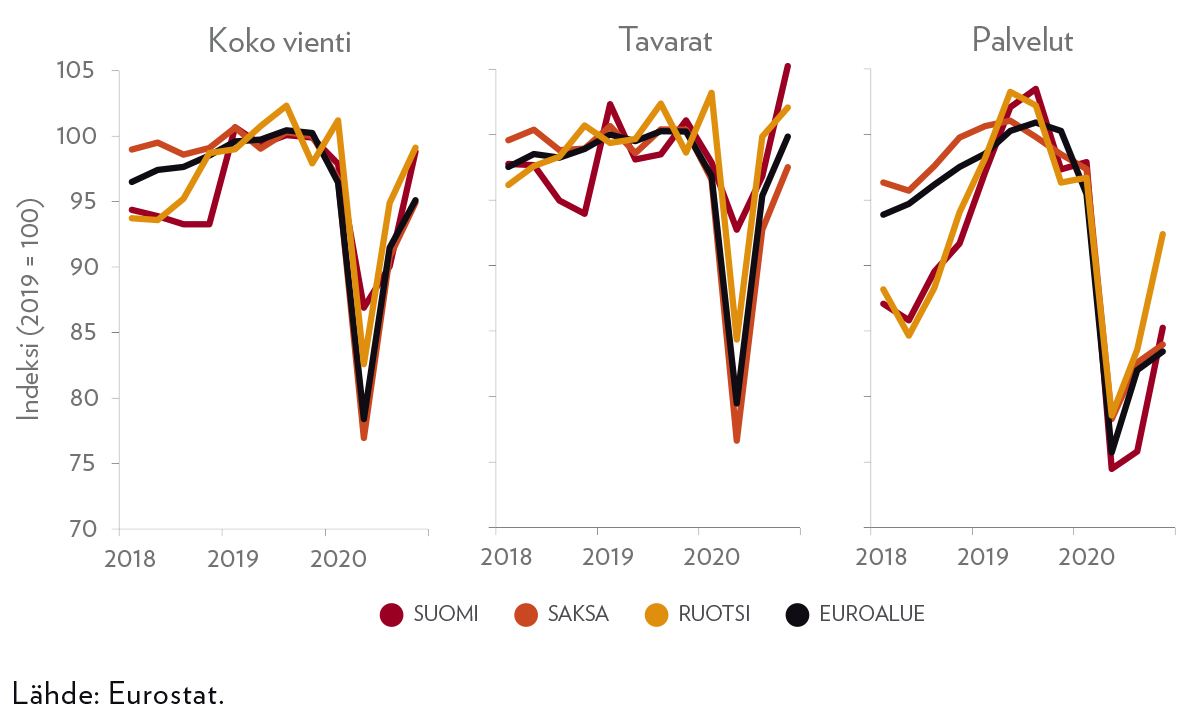

Tuotannon menetys Suomessa oli koronakriisin aikana kansainvälisesti verrattain pieni. Vuonna 2020 BKT laski Suomessa 2,8 prosenttia, kun koko euroalueella laskua kertyi 6,6 prosenttia. Myös tavaroiden ja palveluiden viennin osalta Suomi pärjäsi kansainvälisestikin varsin hyvin. Vuonna 2020 Suomen tavaroiden ja palveluiden viennin volyymi oli heikoimmalla toisella neljänneksellä reilut kymmenen prosenttia vuoden 2019 tasoa alempana ja oli viimeisellä neljänneksellä palautunut vuoden 2019 tasolle. Tavaraviennin volyymin lasku oli viime keväänä selvästi pienempi kuin koko viennin ja se jopa selvästi ylitti aiemman tason vuoden 2020 viimeisellä neljänneksellä.

Useimmilla muilla eurooppalaisilla verrokkimailla viennin volyymin pudotus vuoden 2019 aikana oli selvästi suurempi kuin Suomella. Pahiten kärsineissä maissa vienti laski toisella neljänneksellä jopa 30 prosenttia tai enemmän ja viimeiselläkin neljänneksellä oltiin edelleen yli kymmenen prosenttia vuoden 2019 tasosta alempana.

Palveluiden vienti laski tavaroita enemmän

Suomessa kuten useimmissa muissakin maissa palveluiden viennin lasku oli vuoden 2020 aikana selvästi suurempi kuin tavaroiden. Tämä on seurausta siitä, että koronakriisi iski niemenomaan palveluihin. Suurimman palveluiden viennin laskun kokivat suuret Etelä-Euroopan turismimaat. Espanjassa palveluviennin volyymi oli viime vuoden lopullakin vain noin puolet vuoden 2019 tasosta.

Palveluista matkailu ja kuljetus kärsivät pahimmin koronakriisistä vuoden

2020 aikana.

Matkailun ohella koronakriisi näkyi selvästi kuljetusviennissä. Vuoteen 2019 verrattuna Suomen palveluviennin lasku oli varsin suuri, suuria matkailumaita lukuun ottamatta suurimpia EU:ssa. Suomen 2020 palveluviennin suurta pudotusta ei kuitenkaan selitä kokonaan koronakriisi. Vähintään yhtä suurena selityksenä on poikkeuksellisen hyvä vuosi 2019, jolloin ICT-palveluiden vienti kasvoi erittäin paljon. Osittain kyse oli luultavasti kertaluonteisista vientieristä ja vuoden 2020 alussa ICT-palveluiden vienti laskikin selvästi.

Tavaraviennin lasku oli selvästi pienempi kuin Euroopassa keskimäärin

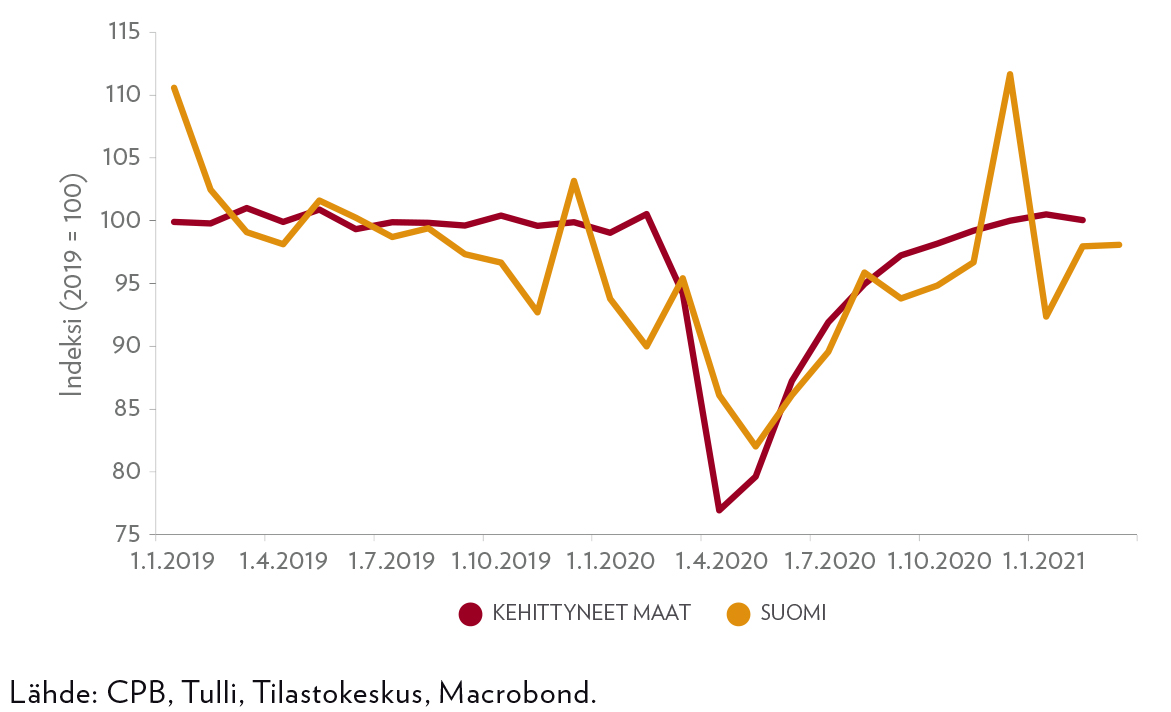

Kansantalouden tilinpidon mukaan tavaroiden viennin volyymin lasku oli siis vuoden 2020 keväällä verrattain pientä. Tilinpidon mukainen tavaroiden viennin kehitys poikkeaa kuitenkin viime vuonna selvästi Tullin Ulkomaankauppatilaston tietojen mukaisesta viennistä. Toisella neljänneksellä tullin tavaraviennin volyymi (arvo vientihintaindeksillä deflatoituna) oli 15 prosenttia vuoden takaista pienempi, kun tilinpidon mukaan ero oli vain viisi prosenttia.

Ero muodostuu suomalaisten yritysten viennistä tavaroilla, joita ei ole fyysisesti valmistettu Suomessa, ja jotka eivät ole Suomessa käyneet. Tällöin ne eivät näy tullin tilastossa, mutta tilinpidon viennissä ne näkyvät, koska ne sisältävät Suomessa tuotettua arvonlisää. Pääasiassa kyseessä ovat elektroniikkateollisuuden tuotteet, jotka valmistetaan muualla, mutta joihin sisältyy huomattava määrä suomalaisia tuotekehitys-, myynti- ja hallintotyötä.

Koronapandemian vaikutukset laskivat viime vuonna Suomen tavaravientiä vähemmän kuin muissa euroalueen maissa.

Suomessa fyysisesti valmistettujen tavaroiden vienti eli Tullin Ulkomaankauppatilaston mukainen tavaravienti kehittyi siis viime vuonna selvästi heikommin kuin kansantalouden tilinpidon mukainen koko tavaroiden vienti. Silti myös Suomen ulkomaankauppatilaston mukaisen tavaraviennin lasku korona-aikana oli pienempi kuin euroalueen maissa tai kehittyneissä maissa ylipäätään. Lisäksi varsinainen korona-ajan viennin pudotus jää selvästi pienemmäksi kuin useimmissa euroalueen maissa. Itse asiassa ulkomaankauppatilaston mukainen tavaroiden vienti kehittyi heikosti jo vuoden 2019 kolmanneksesta lähtien ja viime vuoden alun vientiä vähensi selvästi myös metsäteollisuuden lakko. Tavaraviennin lasku viime vuonna ei siis selity pelkästään koronakriisillä.

Kesällä alkaneen toipumisvaiheen aikana Suomen ulkomaankauppatilaston mukainen tavaravienti toipui muiden kehittyneiden maiden viennin tahtiin. Joulukuussa vienti oli jopa selvästi korkeammalla tasolla kuin vuonna 2019 keskimäärin, mutta joulukuun vientiin vaikuttivat laivan ja lentokoneen toimitukset. Alkuvuodesta 2021 viennin volyymin toipuminen näyttäisi jääneen heikommaksi kuin kehittyneissä maissa keskimäärin, mutta Suomen vienti on sen verran volatiilia, että tavaraviennin volyymin toipumisesta on vaikea sanoa vielä mitään varmaa.

Tavaraviennin arvolla mitattu toipuminen suhteessa verrokkimaihin oli syksyllä jonkin verran hitaampaa kuin volyymilla mitattuna, sillä Suomen vientihinnat nousivat hitaammin kuin verrokkimaissa. Vuoden 2021 alussa kuitenkin myös Suomen vientihinnat ovat nousseet reippaasti, joten myös tavaraviennin arvo on noussut volyymia enemmän.

Toipuminen olisi voinut olla nopeampaakin

Viennin toipuminen koronakriisistä on siis ollut vähintään kohtuullista, mutta se herättää kuitenkin kysymyksiä. Miksi vienti laski jo ennen koronaa? Lisäksi Suomen viennin, joka ei juuri kärsinyt kotimaisista rajoituksista, olisi voinut odottaa pystyvän palaamaan aiemmalle tasolle verrokkimaita nopeammin kansainvälisen kysynnän piristyessä. Teollisuuden tilauskanta on myös palautunut hitaammin kuin esimerkiksi Ruotsissa ja Saksassa.

Olisi hyvä pohtia sitä, miksi viennin kehitys oli heikkoa jo ennen koronakriisiä.

Suomen viennin ongelma palautumisessa ei näyttäisi olleen kilpailukyky. Yksikkötyökustannukset ovat nousseet kilpailijamaita hitaammin viime vuosikymmenen puolivälistä lähtien matalien korotusten palkkakierrosten ja kilpailukykysopimuksen myötä. Toki lähtötilanteessa Suomella oli hintakilpailukykyongelma. Suhteelliset yksikkötyökustannukset ovat kuitenkin viime vuosina olleet suurin piirtein pitkän aikavälin keskiarvossa tai hieman sen alla. Lähivuosien vientimenestyksen kannalta olennaista on löytää keinot, joilla varmistetaan, että kustannustaso ei pääse nousemaan keskeisiin kilpailijamaihin verrattuna. Tässä keskeisenä on vientivetoinen palkkojen koordinaatio.

Koronakriisin aikana suomalainen lomautusjärjestelmä auttoi yrityksiä sopeutumaan kysynnän tippumiseen. Yksikkötyökustannuksilla mitaten paremmin kuin kilpailijamaissa, mutta koronakriisin aikaisiin tilastoihin yksikkötyökustannuksista täytyy toki suhtautua melko suurella varauksella.

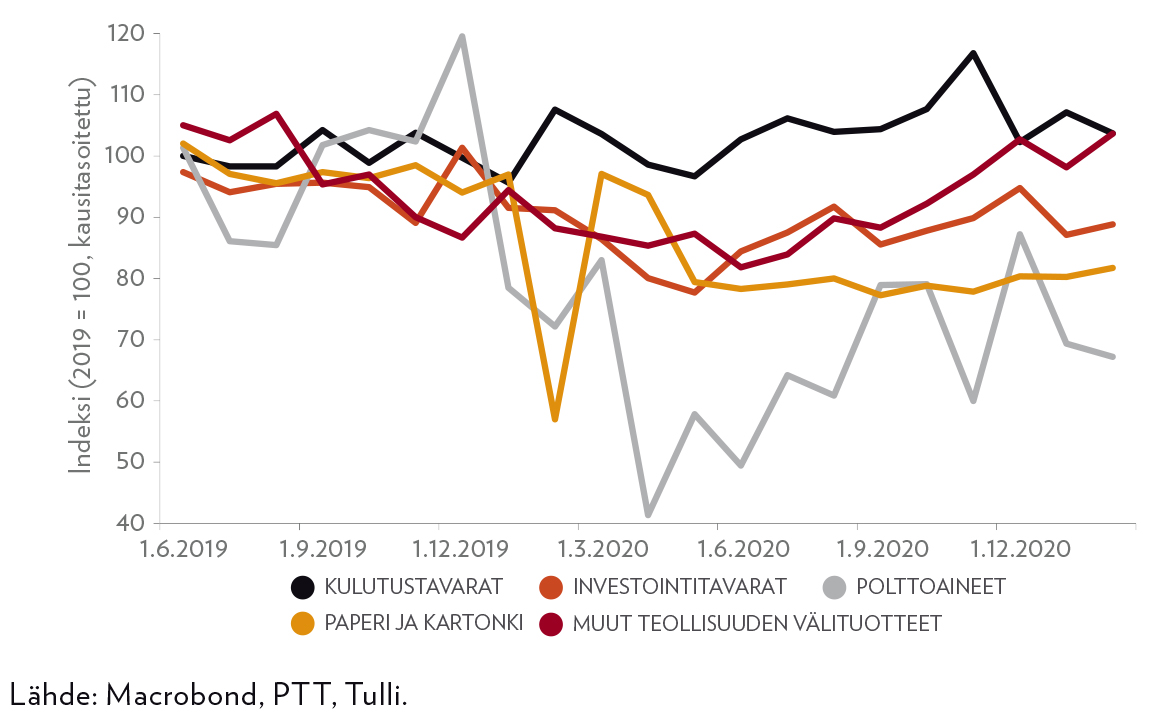

Viennin heikkoon kehitykseen vuoden 2019 lopulla on vaikuttanut eniten raudan ja teräksen viennin arvon romahtaminen.

Viennin kehitys ei myöskään ole ollut yhtenevä toimialoilla, päinvastoin. Suurin syyllinen vuoden 2019 lopun viennin arvon heikkoon kehitykseen oli raudan ja teräksen viennin arvon romahtaminen, mikä näkyy muiden teollisuuden välituotteiden viennin arvon laskuna 2019. Romahduksessa oli kyse väliaikaisesta Itämeren kaasuputken rakentamiseen liittyvän viennin loppumisesta. Pääosin teollisuuden välituotteiden vienti on toipunut koronakriisistä hyvin ja palannut vuoden 2019 tasolle.

Vuoden 2019 laskuun vaikutti myös paperin ja kartongin viennin lasku, joka jyrkkeni koronan myötä. Aluksi korona ei juuri näyttänyt vaikuttavan vientiin, koska ensimmäisinä koronakuukausina paikattiin metsäteollisuuden lakon aikaista toteutumatta jäänyttä vientiä. Toukokuusta lähtien paperin ja kartongin vienti on kuitenkin ollut noin 20 prosenttia vuoden 2019 tasoa alempana, eikä toipumista ole näkynyt.

INVESTOINTITAVAROIDEN VIENNIN LASKUUN VAIKUTTI ENITEN AUTOTEOLLISUUDEN PULA KOMPONENTEISTA.

Investointitavaroiden lasku ei ole ollut korona-aikana erityisen suuri, mutta toipuminen on ollut melko hidasta. Tosin toipumisen hitauteen on vaikuttanut ennen muuta autoteollisuus, joka on kärsinyt komponenttipulasta. Muuten investontitavaroiden vienti on palautunut suurin piirtein vuoden 2019 tasolle. Polttoaineiden vienti on myös selvästi koronakriisiä edeltävää tasoa alempana, mutta sen voi olettaa toipuvan, kunhan liikkuminen normalisoituu.

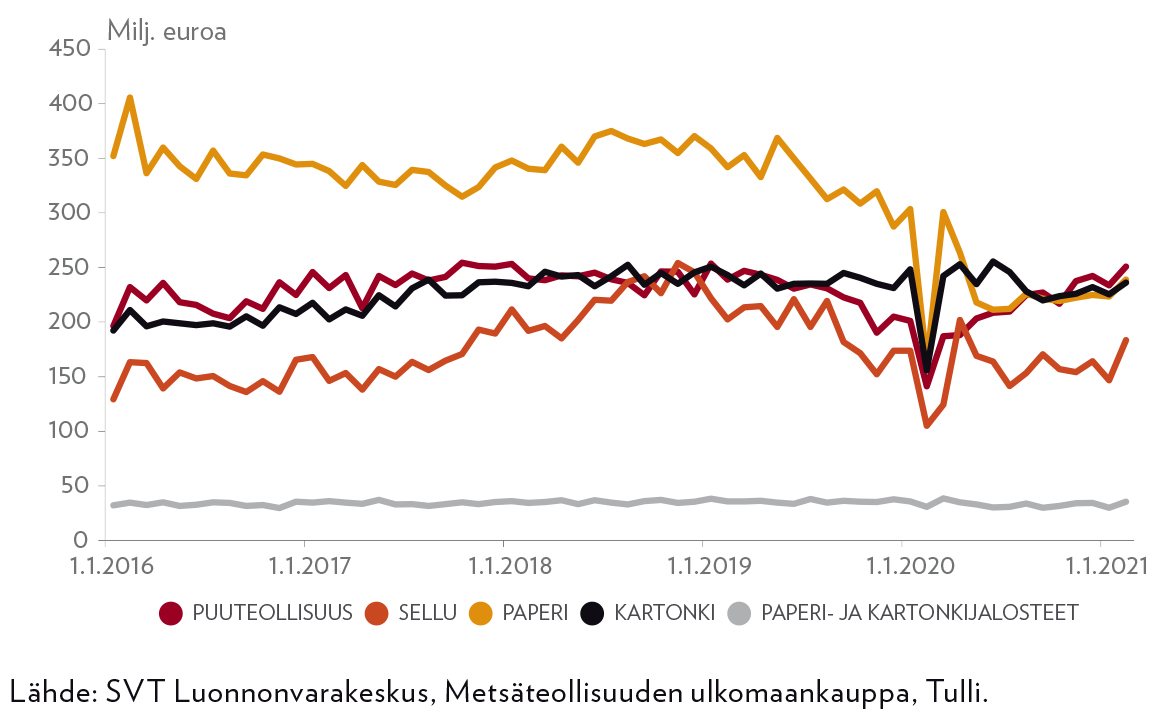

Suurimmat viennin toipumisen ongelmat näyttäisivät löytyvän metsäteollisuudesta ja ennen muuta paperiteollisuudesta.

Paperin vienti ei toivu

Metsäteollisuuden viennin arvo laski vuoden 2020 aikana 17 prosenttia edeltävästä vuodesta. Paperin viennin arvo laski eri metsäteollisuustuotteista eniten, noin 30 prosenttia (Kuvio 5). Laskun taustalla on monta tekijää. Viime vuoden loppupuolella Stora Enso sulki Oulussa kaksi hienopaperikonetta, joiden yhteenlaskettu kapasiteetti vastasi noin 80 prosenttia päällystetyn hienopaperin viennistä vuonna 2019. Metsäteollisuuden viennin arvon kehityksessä näkyy myös alkuvuoteen 2020 osunut työnseisaus ja sen myötä hetkellisesti laskenut tuotanto. Lisäksi viime vuoden aikana koronarajoitukset laskivat selvästi graafisten papereiden kysyntää Euroopassa, lisäten ylitarjontaa ja painaen näiden paperilaatujen toimitushintoja.

Digitalisoituminen on laskenut graafisten papereiden kysyntää niin Euroopassa kuin myös globaalisti viimeisen vuosikymmenen aikana.

Digitalisaation ja kulutustottumusten muutosten myötä graafisten papereiden kysyntä on sekä Euroopassa että globaalisti laskenut jo yli 10 vuotta, eikä laskevalle trendille näy loppua. Koronakriisi nopeutti kysynnän laskua, jonka myötä graafisten papereiden tuotantokapasiteettia on suljettu eri puolilla Eurooppaa ja Pohjois-Amerikkaa. Esimerkiksi Ruotsissa SCA sulki Kaipolan tehtaan verran kapasiteettia Orsvikenin tehtaalla tämän vuoden ensimmäisellä neljänneksellä ja kolmannella neljänneksellä on odotettavissa Stora Enson Kvarnsvedenin paperitehtaan sulkeminen. Siten monissa merkittävissä tuottajamaissa viime vuonna koettu paperin viennin lasku ei ole hetkellinen muutos, josta palaudutaan rajoitustoimien hellittäessä. Muiden tuotteiden vakaa kysyntä on kuitenkin osin pehmentänyt sektoriin kohdistunutta iskua.

Kartonkien viennissä on odotettavissa kasvua tänä ja ensi vuonna Stora Enson aloitettua aaltopahvin pintamateriaalin valmistuksen Oulussa.

Perinteisistä metsäteollisuustuotteista pakkauskartonkien kysyntänäkymät ovat hyvät: verkkokaupan kasvu sekä kartongin lisääntynyt käyttö esim. noutoruoka- ja lääkepakkauksiin tukevat sen kulutusta. Myös pehmopapereissa on hyvät kasvunäkymät, etenkin Aasiassa, jossa keskimääräinen kulutus asukasta kohden on selvästi alle eurooppalaisen tai pohjoisamerikkalaisen keskiarvon. Puutuoteteollisuudessa tärkeimmän yksittäisen tuoteryhmän sahatavaran kysyntä säilyi verrattaen hyvänä läpi koronaepidemian. Talouden ja siten rakentamisen elpyminen tukee sekä sahatavaran että vanerin kysyntää lähitulevaisuudessa.

GRAAFISTEN PAPEREIDEN KYSYNNÄN LASKIESSA VERKKOKAUPAN KASVU ON LISÄNNYT PAKKAUSKARTONKIEN KYSYNTÄÄ.

Myös suomalaiset metsäteollisuusyhtiöt ovat viime aikaisilla ilmoituksillaan kertoneet sopeuttavansa tuotantoaan kysyntänäkymien mukaisiksi. Vuonna 2020 graafisten papereiden tuotantoa sulkeutui Oulun lisäksi Jämsässä, jossa UPM lakkautti Kaipolan tehtaan. Huhtikuussa 2021 Stora Enso ilmoitti sulkevansa Kemissä sijaitsevan Veitsiluodon tehtaan. Yhteensä näiden sulkemisten myötä Suomen graafisten papereiden tuotantokapasiteetti vähenee lähes puolella vuoteen 2019 verrattuna. Sen sijaan kartonkien vienti kasvaa tänä ja ensi vuonna Stora Enson Oulussa aloittaman kraftlinerin, eli aaltopahvin pintamateriaalin valmistuksen myötä.

Lähivuosina myös sellun vienti tulee lisääntymään, kun Metsä Group aloittaa sellun tuotannon vuonna 2023 Kemin biotuotetehtaalla. Sellu on monipuolinen välituote ja sen jatkojalostamiseksi eri tuotteiksi on käynnissä aktiivista tuotekehitystä. Tällä hetkellä Metsä Groupin suunnitelma on viedä noin kaksi kolmasosaa tuotetusta sellusta sellaisenaan, ja jatkojalostaa noin kolmasosa kraftlineriksi Kemissä. Sellu on paperiin verrattuna matalamman vientiarvon tuote ja siksi Suomen metsäteollisuuden viennin arvon kehityksen kannalta kasvava sellun vienti ei pysty paikkaamaan paperin viennin romahduksen jättämää aukkoa.

Paperin viennin vähenemisen myötä metsäteollisuuden osuus Suomen tavaroiden viennistä laski viime vuonna 17 prosenttiin. Vielä 2000-luvun alussa osuus oli neljännes. Painopisteen siirtyminen graafisista papereista kartonkiin ja selluun näkyy myös arvonlisäyksessä: paperi-, kartonki- ja selluteollisuuden osuus talouden arvonlisäyksestä on laskenut alle kahteen prosenttiin 2000-luvun alun lähes viidestä prosentista. Osuuden laskuun on vaikuttanut myös muiden toimialojen kasvu.

Paperi-, kartonki- ja selluteollisuuden arvonlisäyksen kehityksen kannalta olisi tärkeää löytää uusia korkeamman jalostusasteen tuotteita.

Metsäteollisuuden arvonlisäyksen kehityksen kannalta on oleellista, millaisia tuotteita Suomessa jatkossa puusta ja sen sivuvirroista tuotetaan. Nykyisten tuotteiden rinnalle toivotaan korkeamman jalostusasteen tuotteita kuten kemikaaleja, tekstiilejä tai komposiitteja. Vaikka kehitystyö erilaisten uusien tuotteiden parissa on ollut käynnissä jo vuosikymmeniä, teollisen mittakaavan tuotantoon on yltänyt vain harva. Kehitystyö ja markkinoille pääsy on hidasta eikä uuden tulemista ole vauhdittanut se, että metsäteollisuuden tutkimus- ja kehittämistoiminnan menojen osuus liikevaihdosta on ollut selvästi muuta tehdasteollisuutta alhaisempi. Lisäksi perinteiset metsäteollisuustuotteet ovat säilyttäneet kannattavuutensa melko hyvin, esimerkiksi sellun tuotanto ja myynti on ollut ajoittain hyvinkin kannattavaa liiketoimintaa.

Kirjoittajat

Janne Huovari

Ennustepäällikkö

PELLERVON TALOUSTUTKIMUS PTT

janne.huovari at ptt.fi

YTM, ekonomisti Janne Huovari on työskennellyt Pellervon taloustutkimus PTT:n ennustepäällikkönä vuodesta 2017 lähtien. Hänen vastuullaan on kansantalouden ennusteen kehittäminen. Huovarin tutkimusteemoja ovat olleet talouskasvu, tuottavuus ja innovaatiot. Tämän hetkinen tutkimustyö käsittelee innovaatioiden mittaamista ja julkista taloutta. Huovari on myös toiminut pitkään Tilastokeskuksen kansantalouden tilinpidon asiantuntijaryhmän jäsenenä.

Markus Lahtinen

Toimitusjohtaja

PELLERVON TALOUSTUTKIMUS PTT

markus.lahtinen at ptt.fi

KTT Markus Lahtinen valittiin Pellervon taloustutkimus PTT:n toimitusjohtajaksi vuonna 2020. Tätä ennen hän toimi talouspoliittisena erityisavustajana eri ministeriöissä – viimeisimpänä valtiovarainministeriössä ministeri Matti Vanhasen erityisavustajana. PTT on Lahtiselle tuttu talo jo aiemmin. Hän johti PTT:ssä kansantalouden tutkimusryhmää vuoteen 2015 saakka.

Marjo Maidell

Metsäekonomisti

PELLERVON TALOUSTUTKIMUS PTT

marjo.maidell at ptt.fi

Marjo Maidell on työskennellyt Pellervon taloustutkimus PTT:ssä metsäekonomistina metsä- ja ympäristötalouden tutkimusryhmässä vuodesta 2019 lähtien. Tätä ennen Maidell on toiminut mm. YK:ssa metsäpolitiikan apulaisasiantuntijana sekä Stora Ensossa tietohallinto- ja paikkatietotehtävissä. Hänen nykyinen tutkimustyönsä käsittelee erilaisia keinoja, joilla voitaisiin edistää mm. metsänomistajien neuvontaa, ilmastotuuppauksia, metsäammattilaisten hyvinvointia sekä luonnon monimuotoisuutta.