Rahapolitiikka ja EKP:n inflaatiotavoite

Euroopan keskuspankki tavoittelee ensisijaisesti hintavakautta, jonka se määrittelee kuluttajahintojen alle mutta lähes kahden prosentin nousuksi keskipitkällä aikavälillä. Inflaatiotavoitteella on juurensa jo 1970-luvun kokemuksissa ja tutkimuksissa. Viime aikoina sitä on ollut vaikea saavuttaa mm. globalisaation, korkean työttömyyden ja rahapolitiikan nollakorkorajoitteen takia. Määrällisestä keventämisestä ja palkka- ja finanssipolitiikasta ei ole ollut apua. Saksan pelätessä inflaation karkaamista käsistä ovat inflaatiotavoitteen saavuttamismahdollisuudet vähäiset ainakin ennen kuin työmarkkinat kiristyvät riittävästi. Korkeampi inflaatiotavoite lisäisi rahapolitiikan vaikutusmahdollisuuksia.

Euroopan talous- ja rahaliiton 20 ensimmäisen vuoden aikana Suomen kuluttajahinnat ovat nousseet keskimäärin puolitoista prosenttia vuodessa, kun sitä edeltäneinä kahtena vuosikymmenenä vastaava inflaatiovauhti oli keskimäärin viisi prosenttia. Jo 1990-luvun puolivälissä Suomen inflaatio oli hidastunut yhden prosentin tuntumaan, mihin olivat vaikuttaneet kansainväliset inflaatiotrendit, vuosikymmenen alun suuri lama, markan kellutus, palkkamaltti ja Suomen Pankin päätös (jo helmikuussa 1993) alkaa tavoitella keskimäärin kahden prosentin pohjainflaatiota vuodesta 1995 lähtien1. Rahaliiton jäsenyyttä ajatellen työmarkkinajärjestöt sitoutuivat jo tuolloin matalan inflaation tavoitteeseen. Inflaation mataluus selittää varmasti osaltaan, miksei se ole EMU-aikana yleensä kuulunut suomalaisen talouspoliittisen keskustelun päällimmäisiin aiheisiin.

Rahaliiton jäsenyyden myötä vuodesta 1999 Suomi luovutti rahapoliittisen päätösvallan kauas Frankfurtiin, Euroopan keskuspankille (EKP), mikä lienee ollut myös omiaan vaimentamaan kotimaista keskustelua inflaation torjunnasta. Jo EU:n Maastrichtin sopimus (1992) sisälsi hintavakaustavoitteen rahaliiton tulevalle keskuspankille. Lokakuussa 1998 EKP:n neuvosto otti käyttöön inflaatiotavoitteen koko euroalueen yhdenmukaistetulle kuluttajahintaindeksille2 (YKHI): alle kaksi prosenttia keskipitkällä aikavälillä. Toukokuussa 2003 tavoitetta täsmennettiin muotoon ”alle mutta lähellä kahta prosenttia”. Syinä täsmennykseen olivat inflaation mittausvirheiden mahdollisuus ja deflaatiovaaran pitäminen loitommalla. Tarkastelen tässä katsauksessa EKP:n tavoitteenasettelua, kuinka hyvin siihen on ylletty ja mitä vaihtoehtoja sille voisi olla.

Miksi inflaatiotavoite?

EMUn lisäksi useimmat maat noudattavat nykyisin inflaatiotavoitetta. Inflaation on aina nähty aiheuttavan kustannuksia, joten sitä on haluttu hillitä. Kilpailijamaita korkeampi inflaatio merkitsee hintakilpailukyvyn menetystä, jota voi olla tuskallista kuroa takaisin varsinkin (kuten EMUssa) jos maa ei voi devalvoida valuuttaansa. Korkea ja vaihteleva inflaatio aiheuttaa epävarmuutta tulevaisuuden suhteen, mikä haittaa erityisesti investointeja ja siten talouskasvua. Jos inflaatio on odotettua, niin kaikkia nimellisiä (rahamääräisiä) maksuja kuten palkkoja, korkoja ja eläkkeitä sekä veroasteikkoja voidaan tarkistaa (indeksoida) sen mukaan, mutta jos inflaatio tulee yllätyksenä, niin nämä tulonsaajat kärsivät ja maksajat voittavat reaalisesti.

Inflaatiota pyritään hillitsemään, koska siitä koituu erilaisia kustannuksia taloudenpitäjille.

Nopea inflaatio tihentää tarvetta uudistaa hinnastoja, mikä on myös pienehkö kustannus. Maksukorttien yleistyminen on pienentänyt inflaation ns. kengänpohjakustannuksia eli tarvetta välttää talletuskoron menetyksiä käymällä useammin pankissa tai automaatilla. Hyperinflaatio (vähintään 50 prosenttia kuukaudessa) voi johtaa koko rahajärjestelmän tuhoutumiseen kuten Saksassa 1920-luvun alussa, minkä on sanottu aiheuttaneen sukupolvet ylittävän ”patologisen inflaatiokammon”, joka tuntuu maassa nykyäänkin (Taimio 2012).

Inflaatiotavoitteiden käyttöönotolla vasta 1990-luvulla on omat erityiset taustatekijänsä. 1970-luvun öljykriisit kiihdyttivät inflaatiota, jonka alas ajaminen osoittautui tuskalliseksi. Tuolloin esiin nousseessa vastareaktiossa keynesiläisyydelle, uudessa klassisessa makrotalousteoriassa katsottiin, että matalamman inflaation tekeminen uskottavaksi ja siten odotetuksi tekisi inflaation alasajosta kivuttomampaa.

Uusi klassinen makrotalousteoria toi myös esiin näkemyksen, jonka mukaan keskuspankeilla on taipumus aiheuttaa yllätysinflaatiota parantaakseen työllisyyttä.3 Alentaahan hintojen yllättävä nousu reaalipalkkoja (ja reaalikorkoakin), mikä alentaa työvoimakustannuksia. Jos poliitikoilla on vaikutusvaltaa rahapolitiikkaan, niin vaalien alla he pyrkivät parantamaan työllisyyttä tällä tavalla. Hyvin informoidut ja rationaaliset taloudenpitäjät kuitenkin alkavat pian odottaa keskuspankin tekevän näin, joten ne ottavat huomioon tulevan inflaation, jolloin nimellispalkat (ja nimelliskorot) nousevat vastaavasti eikä mitään työllisyyden lisäystä tapahdu. Lopputulos on vain korkeampi inflaatiovinouma. Jotta tämä voitaisiin estää, piti asettaa inflaatiotavoite ja myös saattaa keskuspankit itsenäisiksi eli riippumattomiksi poliitikoista.

INFLAATIOTAVOITTEELLA JA KESKUSPANKIN ITSENÄISYYDELLÄ PYRITTIIN ESTÄMÄÄN POLIITIKKOJA AIHEUTTAMASTA YLLÄTYSINFLAATIOTA.

Kesti kuitenkin melko pitkään ennen kuin keskuspankit ottivat käyttöön inflaatiotavoitteita. Uusi Seelanti oli edelläkävijä jo vuonna 1989, mutta esimerkiksi Yhdysvalloissa inflaatiotavoite asetettiin virallisesti vasta vuonna 2012 (tosin epävirallisesti jo vuonna 1996).

Symmetrinen (tasan) kahden prosentin tai epäsymmetrinen vähän sen alle jäävä inflaatiotavoite on omaksuttu laajalti 1990-luvulta lähtien. Krugman (2014) mainitsee syiksi tähän, että yhtäältä näin deflaation vaaran uskottiin jäävän kauaksi ja toisaalta se oli kyllin matala tyydyttääkseen useimmat, jotka olivat huolissaan inflaation taloudenpitoa vääristävistä vaikutuksista. Se rauhoitti myös niitä, jotka halusivat nollainflaation, jos esitettiin lisäargumentti, että viralliset tilastot aliarvioivat laadun paranemista. Kahden prosentin tavoite tarjosi myös keskuspankeille yhdenmukaisuutta, jolloin niitä ei voitu syyttää vastuuttomuudesta niiden ajaessa erilaisia tavoitteita.

Nyttemmin hyvin matalasta inflaatiosta on tullut vakava ongelma, koska se vaikeuttaa reaalikorkojen alentamista. Negatiivinen inflaatio eli deflaatio on erityisen ongelmallinen siksi, että hintojen laskuodotukset kannustavat lykkäämään ostoksia. Koska nimelliskorkoja ei voida painaa paljoa pakkaselle – silloinhan kannattaisi pitää varat mieluummin käteisenä kuin pankissa – aiheuttaa deflaatioon vaipuminen väistämättä reaalikoron nousun, mikä haittaa investointeja ja siten talouskasvua. Nimellispalkkojen jäykkyys alaspäin kuitenkin rajoittaa deflaatiota.

Kuinka hyvin EKP on onnistunut?

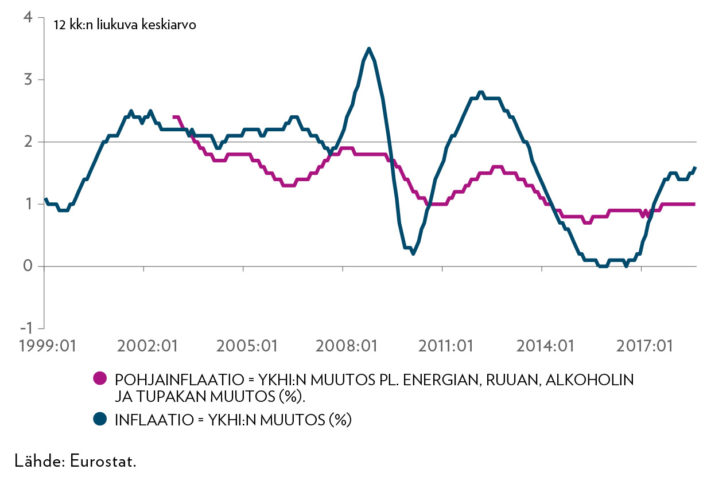

Kuviosta 1 nähdään, että koko euroalueen YKHI:n nousuvauhti on vaihdellut melko paljon ja etenkin viimeisten 10 vuoden aikana heilahdellut aika kauas EKP:n inflaatiotavoitteesta. Tehtäviensä tasalla oleva keskuspankki ei kuitenkaan tuijota näitä päällimmäisiä inflaatiolukemia, jotka sisältävät myös sellaista lyhytaikaista vaihtelua, joka hämärtää keskipitkän aikavälin trendien hahmottamista. Lisäksi esimerkiksi OPECin päätösten seurauksena kohoava öljyn hinta tai satovaihteluiden heiluttamat ruuan hinnat on nähtävä suhteellisten hintojen muutoksina eikä yleisen hintatason vaihteluna.

POHJAINFLAATIOINDIKAATTORIT KERTOVAT YKHI:TÄ PAREMMIN KESKIPITKÄN AIKAVÄLIN INFLAATIOTRENDISTÄ.

EKP huolestuu vasta, jos vaikkapa öljyn hinnan nousu leviää palkkojen ja yleisen kustannustason nousuksi, joka alkaa näkyä jossakin pohjainflaatioindikaattorissa, josta on poistettu tällaiset tilapäistekijät. EKP käyttää useita erilaisia mittareita (Ehrmann et al. 2018), mutta kuviossa 1 on mukana vain sellainen (Eurostatin paljon käyttämä) pohjainflaatioindikaattori, josta on poistettu energia ja ruoka sekä lähinnä verojen muutoksiin reagoivat alkoholi ja tupakka. Suhdannevaihtelut ovat vaikuttaneet euroalueen pohjainflaatioon, mutta kuviossa 1 kiinnittää huomiota se, kuinka pohjainflaatiolla on ollut laskeva trendi, joka on viime vuosina jumittunut yhden prosentin tasolle eli melko kauaksi inflaatiotavoitteesta.

Kun EKP:n neuvosto tekee rahapoliittisia päätöksiä, se viittaa aina ”keskipitkän aikavälin” inflaatioon tai ”kestävään” inflaatioon. Pääjohtaja Jean-Claude Trichet (2003−2011) tapasi määritellä keskipitkän aikavälin 1,5−2 vuodeksi. Hänen seuraajansa Mario Draghi on ainakin joskus puhunut keskimääräisestä inflaatiosta, jonka odotetaan vallitsevan viiden vuoden päästä alkavalla viisivuotisjaksolla (ns. 5Y5Y-inflaatio).

Tällaiset puheet ovat tarkoituksellisen epämääräisiä jättääkseen tilaa keskuspankin harkinnalle, mutta olennaista on, että rahapolitiikkaa ei tehdä jo toteutuneen vaan odotetun inflaation valossa ja ottaen huomioon sen, että toimenpiteet (kuten korkojen muutokset) ottavat melko pitkän ajan tuntuakseen inflaatiovauhdissa.

Mutta kuten kuviosta 2 nähdään, eivät edes asiantuntijoiden edellisen vuoden keväällä muodostamat inflaatioennusteet (so. inflaatio-odotukset) ole onnistuneet kovin hyvin.4 Rahapolitiikkaa harjoitetaan, vaikka tulevaisuus on koko lailla hämärän peitossa.

Rahapolitiikka pyrkii vaikuttamaan tulevaan eikä nykyiseen inflaatioon.

Miksi euroalueen inflaatio on niin matala?

YKHI-inflaation viimeaikainen nousu kahden prosentin tasolle on johtunut ennen kaikkea energian (öljyn) mutta myös ruuan kallistumisesta. Pohjainflaatio on pysynyt puolessa siitä. Poikkeuksellisen matalan pohjainflaation yksi ilmeinen syy on finanssi- ja eurokriisien myötä korkealle noussut työttömyys, joka on pitänyt palkankorotukset matalina.

Kuvioon 3 on piirretty työttömyyasteen ja inflaation välinen yhteys eli tavanomainen Phillipsin käyrä. Se antaa vaikutelman, että työttömyysasteen alenemiseen olisi viime aikoina liittynyt normaaliin tapaan inflaation kiihtyminen. Työmarkkinoiden kiristyminen vaikuttaa kuitenkin nimenomaan pohjainflaatioon, joka ei ole toistaiseksi osoittanut kiihtymisen merkkejä. Jos työttömyys tästä vielä alenee, senkin voidaan odottaa tapahtuvan jossain vaiheessa.5

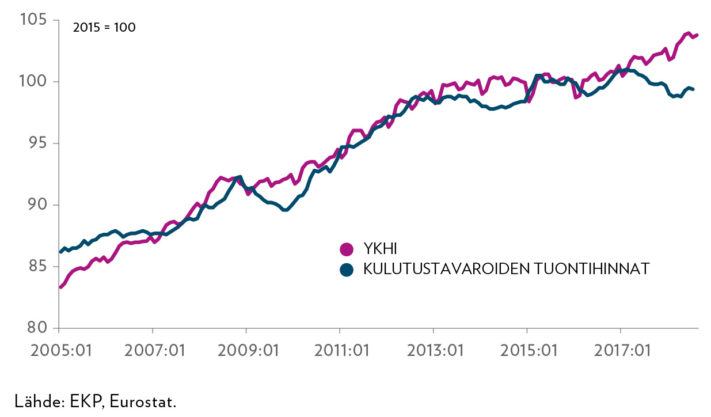

Toinen usein mainittu matalan inflaation aiheuttaja on ollut kulutustavaroiden (matkapuhelinten, kodinkoneiden, vaatteiden ym.) tulva halpatuontimaista. Kuviosta 4 nähdään, että kulutustavaroiden tuontihinnat ovat euroalueella todellakin nousseet hieman YKHI:tä hitaammin, mutta ilmeisesti tämä tekijä ei ole ollut kovin merkittävä. Tietysti tämä on myös aiheuttanut painetta alentaa kustannuksia kulutustavaroiden tuotannossa euroalueen sisällä.

JOS EUROALUEEN TYÖTTÖMYYS VIELÄ ALENEE, NIIN PALKKOJEN JA HINTOJEN NOUSU ALKAA LOPULTA KIIHTYÄ.

Kuten edellä jo todettiin, EKP ei ole onnistunut saavuttamaan inflaatiotavoitettaan. Keskeinen syy on ollut se, että rahapolitiikan tärkein väline on törmännyt nollakorkorajoitteeseen. EKP alensi talletuskorkonsa6 nollaan jo heinäkuussa 2012 ja päätyi maaliskuussa 2016 nykyiseen -0,4 prosenttiin, kun itse ohjauskorko tuli nollatasolle. Esimerkiksi asuntolainojen yleinen viitekorko, 12 kuukauden euribor, on jo painunut negatiiviseksi (kuvio 5), joten marginaalilla täydennetyt lainakorot ovat olleet hyvin matalia. Pohjainflaatio ei vain ole vielä liikahtanut yhdestä prosentista juuri mihinkään.

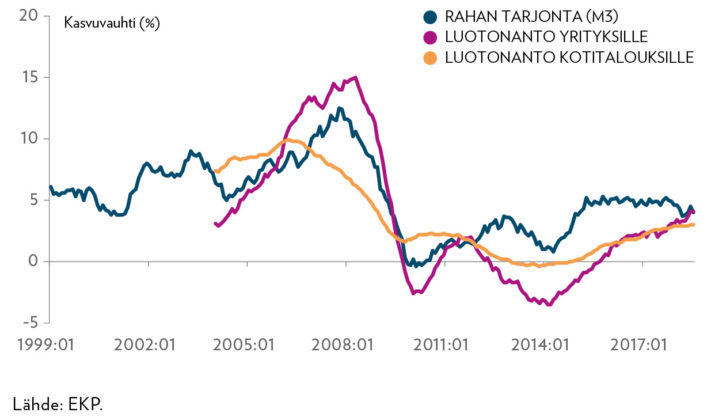

Rahan tarjonta (M3 eli käteisen sekä talletusten ja pankkien muun lyhytaikaisen ottolainauksen määrä) sekä luotonanto yrityksille ja kotitalouksille ovat myös myötäilleet suhdanteita ja kääntyneet viime aikoina melko selvään kasvuun (kuvio 6). Vaikka tämän kehityksen on usein sanottu olleen kysyntävetoista, so. olevan vain osoitus talouden muista syistä tapahtuneesta elpymisestä, ei ole syytä epäillä, etteikö EKP:n rahapolitiikalla olisi ollut osuutta siihen.

Korkopolitiikan lisäksi EKP on pyrkinyt vaikuttamaan rahamarkkinoiden likviditeettiin ja sitä kautta inflaatioon tammikuussa 2015 aloittamallaan määrällisellä keventämisellä, so. arvopaperien osto-ohjelmillaan. Nämä nettomääräiset ostot kohosivat välillä 80 miljardiin euroon kuukaudessa mutta ajetaan alas 15 miljardiin euroon kuluvan vuoden viimeisellä neljänneksellä.

Ostaessaan markkinoilta valtionlainoja ja yksityisen sektorin arvopapereita EKP vapauttaa pankkeja ja muita sijoittajia käyttämään saamansa rahat muihin tarkoituksiin, kuten yritysten ja kotitalouksien rahoitukseen. Kuvion 6 valossa voidaan kuitenkin hämmästellä, kuinka pieni vaikutus luottomarkkinoihin on ollut tällä ostettujen arvopaperien määrällä, jonka varanto kohosi jo 2 510 miljardiin euroon viime elokuun lopussa.

Inflaation kiihtymisen pelossa Saksan edustajat ovat vastustaneet niin EKP:n matalaa ohjauskorkoa kuin sen arvopaperiostojakin.

EKP:n rahapoliittisten välineiden riittämättömyys on ollut hyvin sen itsensä tiedossa. Se olisi varmaankin voinut niissä mennä nähtyä pidemmälle, ellei se olisi kohdannut niin kovaa vastustusta Saksasta. EKP:n neuvoston saksalaiset jäsenet ovat asettuneet poikkiteloin, ja Saksan perustuslakituomioistuimeen on lähetetty valituksia, jotka ovat sitten päätyneet EY:n tuomioistuimeen. Kritiikkiä on kohdistettu niin alhaisiin korkoihin (jotka kuristavat saksalaisia pankkeja ja eläkerahastoja) kuin arvopaperiostoihinkin, joiden pelätään purkautuvan laukkaavana inflaationa. Toisaalta pääjohtaja Draghi on tavannut toivoa tukea palkankorotuksilta ja finanssipolitiikalta, jotta inflaatiotavoite voitaisiin saavuttaa.

Inflaatiotavoitteen vaihtoehtoja

Inflaatio ei suinkaan ole ollut ainoa muuttuja, jonka suhteen EKP on asettanut tavoitteen. Saksan keskuspankki (Bundesbank) antoi sille 1990-luvulla ”perinnöksi” vanhan monetaristisen, rahan tarjonnan kasvua koskevan tavoitteen. Ajatuksena tietenkin oli, että pitemmän päälle rahamäärän kasvu heijastuu inflaatiossa. Tämän linkin toimivuutta epäiltiin kyllä alusta lähtien, mutta vuonna 1998 EKP:n neuvosto asetti rahapoliittisen strategiansa ”1. pilariksi” 4,5 prosentin viitearvon M3:n kasvuvauhdille. Epäilykset osoittautuivat kuitenkin niin osuviksi, että viitearvosta luovuttiin vuonna 2003.

Eri maissa on tehty lukuisia ehdotuksia inflaatiotavoitteen nostamiseksi kahdesta prosentista esimerkiksi neljään tai jopa kuuteen prosenttiin. Tärkein argumentti näyttää olevan se, että korkeampaan inflaatioon yhdistyisivät myös korkeammat korot, joita voitaisiin taantuman tullen laskea paljonkin (esim. Ball 2013 ja Blanchard et al. 2010). Korkeampi inflaatio helpottaisi myös reaalipalkkojen alentamista taantumassa ja velallisten (myös valtioiden) asemaa.

Tällainen keskustelu heijastelee jo (vanhan ja uuden) keynesiläisen makrotalousteorian näkemyksiä siitä, etteivät inflaatio-odotukset ainakaan välittömästi johda sopeutumiseen toteutuvaan inflaatioon. Kahta prosenttia korkeammasta inflaatiosta ei ole aiemmissa tutkimuksissa yleensä todettu koituvan merkittävää haittaa talouskasvulle. Tosin tarkasta ”kynnysarvosta” on vielä epäselvyyttä (Akinsola ja Odhiambo 2017), ja viime aikoina ei kehittyneissä maissa ole saatu paljoakaan havaintoja korkeasta inflaatiosta. Luonnollisesti korkeampi inflaatio edellyttäisi vielä nykyistä aggressiivisempaa rahapolitiikkaa, johon liittyisi sellainen kiihtyvän inflaation riski, jota EKP ei ottaisi ennen kuin Saksa muuttaisi linjaansa tai eroaisi rahaliitosta.

EKP:n ainoa mandaatti sallii sen edistävän myös muita talouspoliittisia tavoitteita, kuten työllisyyttä, jollei hintavakaustavoite samalla vaarannu. Esimerkiksi Yhdysvaltain keskuspankilla sen sijaan on duaalimandaatti, jossa samanarvoisena hintavakauden kanssa on maksimaalinen työllisyys. Se joutuukin tasapainoilemaan näiden kahden tavoitteen välillä, mutta tämä tuskin tulee kysymykseen EKP:ssa niin kauan kuin Saksan inflaatiokammoinen nykylinja pitää.

Muut keskustelussa ja tutkimuskirjallisuudessa esiintyneet tavoitteet ovat näillä näkymin vieläkin epätodennäköisempiä EKP:lle, mutta mainittakoon ne tässä. Nimellisen bkt:n kasvutavoitetta (esimerkiksi 5−6 prosenttia) on perusteltu sillä, että taantuman tullen, reaalisen bkt:n kasvun hidastuessa, inflaatio-odotukset kohoaisivat automaattisesti ja helpottaisivat reaalikoron alentamista elvytyksen hyväksi. Toisaalta hintatasotavoite voisi toimia niin, että ilmoitettaisiin hintatason halutuksi nousuksi kaksi prosenttia vuodessa pitkällä aikavälillä, joten jos se nousee joskus vähemmän, niin sen on annettava nousta myöhemmin enemmän ja kääntäen.

Molemmat tavoite-ehdotukset toimisivat kysyntäsokkien tapauksessa, mutteivät tarjontasokkien (kuten korkeampien palkankorotusten) suhteen: uskottaisiinko todella, että keskuspankki pitäisi yllä työttömyyttä pitkään kumotakseen tarjontasokin aiheuttaman hintatason nopeamman nousun? No, niinhän jotkut keskuspankit tekivät 1970-luvun öljysokkien jälkeen, kun inflaatio uhkasi karata käsistä.

Kirjoittaja

- Heikki Taimio

- erikoistutkija

- Puh. +358-40 530 5308

- heikki.taimio@labore.fi

Viitteet

1 SP pyrki poistamaan inflaatiotrendien havaitsemista vaikeuttavia tekijöitä ottamalla käyttöön pohjainflaatioindikaattorin, jossa kuluttajahintaindeksistä poistettiin verojen, tukipalkkioiden sekä asuntojen hintojen ja asuntolainojen korkojen vaikutukset. Ks. Pikkarainen ja Tyrväinen (1993).

2 YKHI:llä pyritään mittaamaan kansallisia inflaatiovauhteja mahdollisimman yhdenmukaisella tavalla. Tärkeimmät kuluttajahintaindeksistä poistettavat erät Suomen YKHI:ssä ovat asumiskustannukset, rahapelit ja ajoneuvovero.

3 Kydland ja Prescott (1977) on klassinen alkuperäistutkimus. Tästä aiheesta, joka on myös tunnettu otsikolla ”rahapolitiikan ajallinen epäjohdonmukaisuus”, on olemassa suunnattoman laaja tutkimuskirjallisuus, josta tässä on mahdollista tiivistää vain kaikkein oleellisin. Finn E. Kydland ja Edward C. Prescott saivat vuonna 2004 taloustieteen Nobel-palkinnon osin juuri tämän tutkimusperinteen virittämisestä.

4 Neljä kertaa vuodessa EKP kysyy lukuisten asiantuntijoiden (mm. PT:n) ennusteita mm. inflaatiosta. Niiden keskiarvoista muodostetaan Survey of Professional Forecasters (SPF). EKP tekee toki omiakin inflaatioennusteitaan ja käyttää muitakin inflaatio-odotusten mittareita. Tietysti toteutunut inflaatio on voinut poiketa odotetusta siksi, että rahapolitiikka on reagoinut odotuksiin.

5 David Blanchflower on jo pitkään argumentoinut, että mm. euroalueella työttömyysaste ei enää mittaa sitä työmarkkinoiden kireyttä, jonka pitäisi Phillipsin käyrän tavoin olla yhteydessä palkkojen ja hintojen nousuun. Hänen mukaansa keskeinen syy, miksi inflaatio ei ole kiihtynyt, on suuri alityöllisyys eli keskimäärin paljon toivottua vähäisemmät työtunnit. Ks. esim. Bell ja Blanchflower (2018). Ks. myös Abdih et al. (2018).

6 EKP:n talletuskorolla pankit voivat tallettaa ylimääräisiä varojaan keskuspankkiin. Vaihtoehtona on lainata ne toisille pankeille euribor-koroilla tai muille taloudenpitäjille kuten valtioille, kotitalouksille tai yrityksille. Niinpä muilla koroilla on taipumus asettua ohjauskoron tuntumaan. EKP:n negatiivisen talletuskoron on toivottu kannustavan luotonantoon yrityksille ja kotitalouksille ja siten vahvistavan kysyntää ja inflaatiopaineita.

Kirjallisuus

Abdih, Y. & Lin, L. & Paret, A.-C. (2018), Understanding Euro Area Inflation Dynamics: Why So Low for So Long? IMF Working Paper 18/888.

Akinsola, F.A. & Odhiambo, N.M. (2017), Inflation and Economic Growth: a Review of the International Literature, Comparative Economic Research, 20:3, 42−56.

Ball, L. (2013), The Case for 4 % Inflation, VoxEU Column.

Bell, D. & Blanchflower, D. (2018), Underemployment in the US and Europe, VoxEU Column.

Blanchard, O.J. & Dell’Ariccia, G. & Mauro, P. (2010), Rethinking Macroeconomic Policy, Journal of Money, Credit, and Banking, 42:S1, 199−215.

Ehrmann, M. & Ferrucci, G. & Lenza, M. & O’Brien, D. (2018), Measures of Underlying Inflation the the Euro Area, ECB Economic Bulletin 4/2018.

Krugman, P. (2014), Inflation Targets Reconsidered, ECB Forum on Central Banking, Monetary Policy in a Changing Financial Landscape, 25−27 May, Penha Longa, Sintra, Portugal.

Kydland, F. & Prescott, E. (1977), Rules versus Discretion: The Inconsistency of Optimal Plans, Journal of Political Economy, 85, 473−491.

Pikkarainen, P. & Tyrväinen, T. (1993), Suomen Pankin inflaatiotavoite ja lähivuosien inflaationäkymät, Markka & talous, 1−2/1993, 9−14.

Taimio, H. (2012), Rahaliitto jatkaa rämpimistään, Talous & Yhteiskunta, 40:1, 4−11.