Finns det grundläggande förutsättningar för tillväxt efter nedgången?

Ekonomisk prognos 2025–2027

- Året har inletts svagt, vilket dämpar tillväxtutsikterna för 2025.

- Hushållens konsumtion fortsätter att minska i år men väntas återgå till tillväxt under de kommande åren.

- Exporten och investeringarna väntas stärkas och således stödja den ekonomiska återhämtningen.

- Den offentliga skulden kommer att fortsätta att växa, men i långsammare takt än under de senaste åren.

Ekonomiska förhållanden

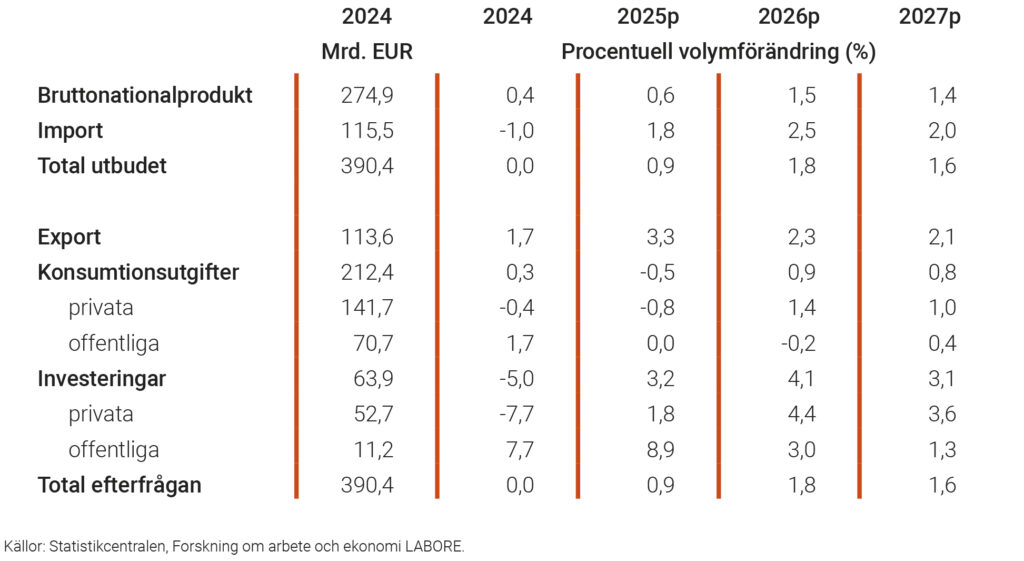

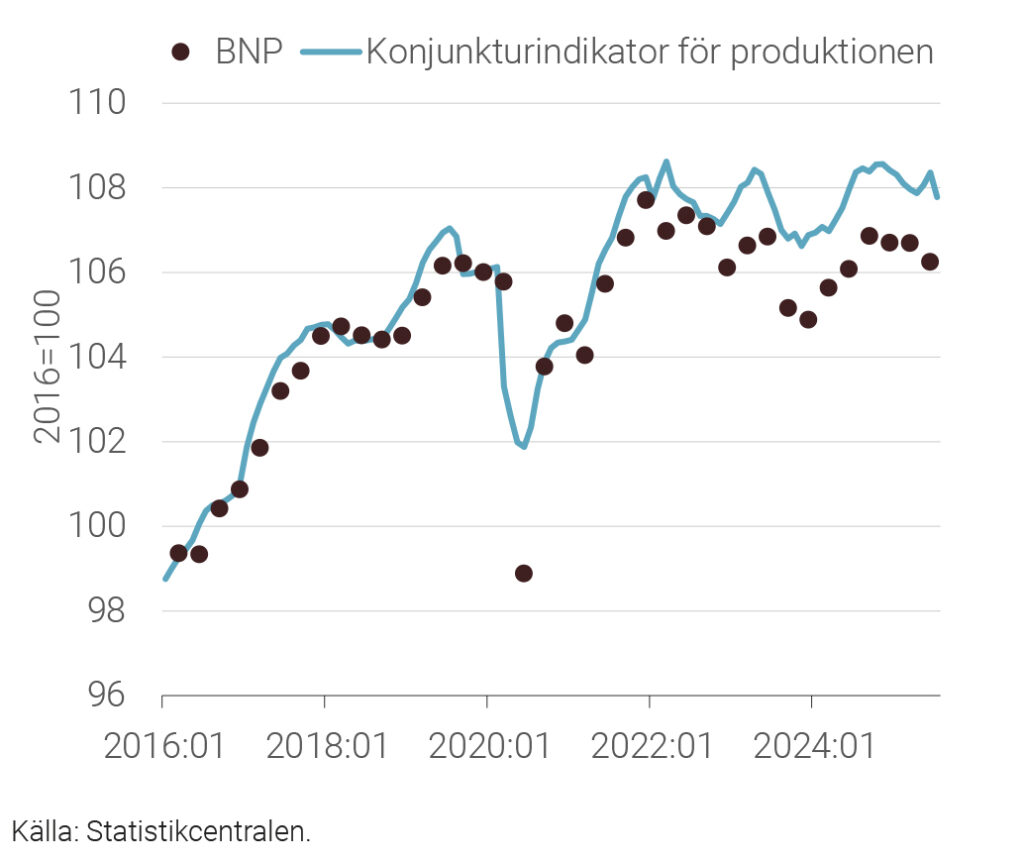

Enligt preliminära uppgifter från Statistikcentralen växte Finlands bruttonationalprodukt (BNP) med 0,4 procent i fjol, drivet av nettoexport och offentlig konsumtion. Den privata konsumtionen och bygginvesteringarna dämpade däremot utvecklingen. Baserat på de första uppgifterna för 2025 har återhämtningen tappat fart: BNP steg med 0,6 procent under första halvåret jämfört med samma period föregående år, återigen tack vare starkare nettoexport. Både offentlig och privat konsumtion minskade under årets början.

Minskningen i den offentliga konsumtionen speglar finanspolitiska åtstramningar, medan den privata konsumtionen varit oväntat trög. De underliggande förutsättningarna för hushållens efterfrågan har dock förbättrats: räntorna har sjunkit, realinkomsterna ökat och konsumentförtroendet stärkts. Trots detta har hushållen förblivit försiktiga. Under andra kvartalet 2025 steg hushållens sparkvot till 7,3 procent – den högsta nivån under 2000-talet exklusive pandemiåren. Den kraftiga ökningen av arbetslösheten har också dämpat den totala konsumtionen.

Försörjningsbalans

Vi sänker därför vår prognos för BNP-tillväxten 2025 till 0,6 procent, vilket är 0,8 procentenheter lägre än i vårens prognos. Den huvudsakliga orsaken är en svagare inhemsk efterfrågan. Under de kommande åren väntas stigande realinkomster, uppdämd efterfrågan och en mindre restriktiv penningpolitik stärka tillväxten. Vi räknar med en BNP-tillväxt på 1,5 procent 2026 och 1,4 procent 2027.

Viktiga antaganden

Vår prognos bygger på ett relativt stabilt globalt handelsläge, vilket skulle gynna de finländska exportföretagen. Ett steg i denna riktning är det nyligen ingångna handelsavtalet mellan EU och USA, som inför en amerikansk importtull på 15 procent på europeiska produkter. Även om tullnivån är hög ur ett historiskt perspektiv är EU:s konkurrenskraft på den amerikanska marknaden fortfarande bra. Den största nedåtrisken för exporten gäller fortsatt utvecklingen i världshandeln, särskilt med tanke på USA:s dominerande roll och godtycklig handelspolitik. Euroområdet fortsätter att växa stabilt, om än långsammare än flera jämförbara ekonomier, medan ökande försvarsinvesteringar i Europa ökar efterfrågan på finländska investeringsvaror.

Ett andra centralt antagande rör hushållens konsumtion. Flera faktorer bakom den senaste tidens konsumtionsnedgång väntas försvagas. För det första slog ECB:s räntehöjningar snabbt igenom i Finland eftersom rörliga bolån är vanliga. Med inflationen nära ECB:s mål väntas räntorna förbli relativt stabila under prognosperioden, vilket gradvis minskar hushållens räntekostnader. För det andra har nedskärningar i sociala förmåner urholkat köpkraften bland låginkomsthushåll. I kombination med stigande arbetslöshet – särskilt inom byggsektorn – har detta dämpat konsumtionen, även om utsikterna förbättras i takt med att investeringsaktiviteten återhämtar sig. För det tredje har inflationen sjunkit markant under året, vilket väntas dämpa hushållens inflationsförväntningar och stödja konsumtionen ytterligare.

Utsikter

Exportutsikterna är måttligt positiva. Ökningen i varuexporten i år beror till stor del på två tillfälliga faktorer: den låga jämförelsebasen efter fjolårets hamnstrejker och en engångsleverans av ett stort kryssningsfartyg till USA. Under de kommande åren väntas varuexporten stärkas av tillväxten i euroområdet, särskilt när den tyska ekonomin återhämtar sig. Tjänsteexporten, som ökade kraftigt i fjol, väntas minska något 2025 men därefter växa med omkring 2 procent per år 2026–2027. Vi prognostiserar en exporttillväxt på 3,3 procent 2025, 2,3 procent 2026 och 2,1 procent 2027. Efter två år av nedgång väntas importen åter växa med omkring 2 procent per år under hela prognosperioden.

Inflationen har fortsatt att avta. I augusti uppgick den årliga förändringen i konsumentprisindex till 0,5 procent, ned från 1,2 procent ett år tidigare, främst till följd av lägre räntekostnader. Den harmoniserade inflationen uppgick samtidigt till 2,2 procent, vilket återspeglar prisökningar exklusive bolåneräntor. Vi räknar med en inflation på 0,7 procent 2025, följt av 1,7 procent 2026 och 2,0 procent 2027.

Investeringarna väntas öka i takt med att bostadsbyggandet gradvis återhämtar sig och försvarsutgifterna stiger. Även investeringar i forskning och utveckling väntas växa, stödda av ytterligare offentlig finansiering och nya skatteincitament för den privata sektorn. Vi förutser en total investeringstillväxt på 3,2 procent 2025, 4,1 procent 2026 och 3,1 procent 2027.

Diagram 1. Konjunkturindikator för produktionen och BNP kvartalsvärden 2016:01–2025:07

- Juho Koistinen

- ennustepäällikkö

- Tel. +358-40 940 2833

- juho.koistinen@labore.fi

- Forskarprofil