Paljonko arvonlisäveroa jää keräämättä?

Monessa maassa on viime vuosina herännyt mielenkiinto verovajeen arviointiin. Veroasteiden kohotessa usean maan parlamentteja ja kansalaisia kiinnostaa tietää, kuinka paljon veroja jää keräämättä ja kuinka verovaje on kehittynyt. Myös Suomessa eduskunta edellyttää verovajeen arviointia ja sen kehityksen seuraamista. Arvioinnissa ollaan pisimmällä arvonlisäverossa. Arvonlisävero on verokertymällä arvioituna toiseksi tärkein vero, ja vuonna 2017 sitä kerättiin 20,4 miljardia euroa. Mutta paljonko arvonlisäveroja jäi keräämättä verovajeen takia? Miten tämä verovaje on kehittynyt ja kuinka Suomi sijoittuu kansainvälisessä vertailussa?

Suomessa verovaje on määritelty lainmukaisen ja toteutuneen verokertymän erotukseksi. Lainmukainen verokertymä tarkoittaa määrää, joka voimassa olevan lain mukaan pitäisi syntyä, jos kaikki toimisivat oikein ja verot maksettaisiin. Toteutunut verokertymä on todellisuudessa maksetut verot.

Verovajetta syntyy käytännössä kaikissa veroissa. Suhteellinen verovaje eli verovaje suhteessa lainmukaiseen kertymään voi vaihdella eri veroissa huomattavasti. Esimerkiksi Isossa-Britanniassa tupakkatuotteiden verovaje on noin 18 prosenttia, kun taas alkoholiveroissa vaje on noin seitsemän prosenttia (HM Revenue & Customs 2018). Suomessa verovajearvioita on tehty arvonlisäverossa sekä Tullin osalta valmisteveroissa. Muiden verojen osalta menetelmiä kartoitetaan ja kehitetään kansainvälisessä yhteistyössä.

Verovaje voidaan jakaa kahteen osaan. Ensimmäinen on ilmoitusvirheet ja – puutteet. Se sisältää harmaan talouden eli tahallisten laiminlyöntien lisäksi myös osaamattomuudesta, huolimattomuudesta, virheistä sekä lain virheellisestä tulkinnasta johtuvat vajeet.

Arvonlisäverotuksessa harmaan talouden yleisimpiä muotoja ovat myynnin ilmoittamisen laiminlyönti ja vähennettävän veron yliarviointi esimerkiksi perusteettomien tositteiden perusteella. EU:ssa sisäkauppapetoksia tekee suhteellisen pieni joukko yrityksiä, mutta veromenetykset ovat huomattavia. Yksinkertaisimmillaan sisäkauppapetoksessa tavara hankitaan toisesta EU:n jäsenmaasta sisäkauppasäännösten perusteella verottomasti ja myydään toisessa jäsenmaassa ilmoittamatta myyntiä verohallinnolle.

Lainmukaisen ja toteutuneen verokertymän erotus on verovaje, joka jakaantuu ilmoitusvirheisiin ja -puutteisiin sekä verojäämiin.

Tahattomissa virheissä olennaista on, että monesti oikein toimiminen on yrityksen näkökulmasta vaikeaa. Virheet voivat johtua esimerkiksi siitä, että yrittäjällä ei ole aikaa tai osaamista perehtyä lainsäädäntöön. Alennettujen alv-kantojen kanssa syntyy usein tulkintavirheitä. On hyvin ymmärrettävää, että yrittäjät tulkitsevat palvelunsa kuuluvaksi alempaan kantaan, vaikka tavoitteena ei sinänsä ole jättää veroja maksamatta.

Toinen verovajeen osa on verojäämät. Niitä syntyy, kun verovelvollinen ilmoittaa verot oikein muttei maksukyvyttömyyden seurauksena pysty niitä maksamaan. Usein myös harmaan talouden toimijoille esimerkiksi verotarkastuksen perusteella määrätyt verot päätyvät jäämiksi.

On tärkeää tiedostaa, että syntynyt verovaje pienenee ainoastaan, kun vero maksetaan. Tietenkin harmaan talouden toimijoiden poistaminen markkinoilta pienentää vajetta tulevina vuosina olettaen, että uusia toimijoita ei nouse entisten tilalle.

Verovajeen käsitettä ei ole kansainvälisesti harmonisoitu. Näin ollen eri maiden käsitteet voivat poiketa jonkin verran. Esimerkiksi verojäämiä ei kaikissa maissa lueta mukaan verovajeeseen. Suomessa käytetään yleisintä määritelmää eli vaje määritellään suhteessa kulloinkin voimassa olevaan lainsäädäntöön.

Kansainvälinen valuuttarahasto (IMF) määrittelee verovajeen (”tax gap”) niin, että se jakaantuu ”compliance gappiin” ja ”policy gappiin”. ”Compliance gap” vastaa Suomessa käytössä olevaa verovajetta. ”Policy gap” taas voidaan suomentaa verotueksi. Samaa ”policy gap”-käsitettä käytetään myös EU:n komission CASE-tutkimuslaitokselta tilaamassa ja vuosittain julkaistavassa verovajeraportissa (Center for Social and Economic Research 2018).

Verotuella tarkoitetaan poikkeamaa verotuksen normaalista säännöstä. Alv:n kohdalla näitä ovat esimerkiksi alennetut kannat sekä pienen toiminnan vapauttaminen verovelvollisuudesta.

ARVONLISÄVEROA JÄÄ KERTYMÄTTÄ MYÖS VEROTUKIEN ELI SEN NORMAALISTA SÄÄNNÖSTÄ POIKKEAMISTEN TAKIA.

Verotukien ja verovajeen välistä yhteyttä on pohdittu harvoin. Se on kuitenkin tärkeä aihe, kun arvioidaan veromuutosten vaikutusta kertymään. Esimerkiksi alv:n alarajan nosto kasvattaa verotukia mutta toisaalta pienentää verovajetta. Tämä johtuu siitä, että alarajan noston seurauksena pieniä yrityksiä putoaa alv-velvollisuuden ulkopuolelle. Tällöin ne eivät voi aiheuttaa verovajetta. Verotuilla ja alv-alarajalla voi olla merkittävä vaikutus vajeen tasoon.

Miksi verovajetta arvioidaan?

Kiinnostus verovajeen arviointia kohtaan on viimeisen noin 10 vuoden aikana kasvanut useassa maassa. Iso-Britannia ja Tanska ovat arvioineet verovajeita pidempään, ja niiden verohallintojen arviointeja pidetään laadukkaimpina ja laajimpina. Erityisesti Isossa-Britanniassa on verovajeen arvioinnilla merkittävä rooli esimerkiksi toiminnan ja resurssien suuntaamisessa sekä vaikuttavuuden arvioinnissa. Verovajeen arviointia hyödynnetään myös mm. verotulojen ennustamisprosessissa.

Ongelmana laajempien verovajearvioiden tekemisessä ovat aineistojen puutteet ja resurssit. Arvonlisävero ja eräät valmisteverot ovat ainoita veroja, joiden arviointiin on kehitetty laajalti hyväksi todettuja ja tilastoihin perustuvia ns. ”top-down”-menetelmiä. Tilastoihin perustuvien menetelmien heikkous on se, ettei niiden avulla voida pureutua tarkemmin vajeen syihin. Vahvuus on se, että niiden käyttö ei vaadi merkittäviä resursseja.

Tarkempien analyysien tekeminen käytännössä vaatii mikroaineistojen hyödyntämistä. Aineistojen käyttökelpoisuuden ja sopivien menetelmien varmistaminen edellyttää merkittäviä henkilö- ja osaamisresursseja. Esimerkiksi Isossa-Britanniassa ja Tanskassa verovajeanalyyseja tekee 10-20 henkilöä, joilla on vahva tilastollinen tai taloustieteellinen osaaminen. Analyysejä tehdään myös tiiviissä yhteistyössä operatiivista valvontaa ja ohjausta tekevien henkilöiden kanssa.

”Suomessa alv-vajeen arviointi perustuu IMF:n kehittämään malliin.”

Suomessa Verohallinto on arvioinut verovajeen arvonlisäveron osalta vuodesta 2015. Lisäksi Tulli on arvioinut verovajeen keräämiensä verojen osalta, esimerkiksi tupakka- ja alkoholiverojen vajeen.

Suomessa alv-vajeen arviointi perustuu IMF:n kehittämään malliin (Hutton 2017). IMF tuki Verohallintoa alkuun pääsemisessä antamalla tukea mallinsa käyttöönotossa sekä tekemällä ensimmäiset arviot. IMF:n mallilla vaje on arvioitu lähes 40 maassa.

Kuinka arvonlisäverovajetta Suomessa mitataan?

Yleisimmin käytetyt menetelmät alv-vajeen mittaamiseksi perustuvat pääasiassa kansantalouden tilinpidon tietoihin. Oletuksena on, että tilinpito kuvaa todenmukaisesti talouden toimintaa kokonaisuutena (ml. harmaa talous) ja tilastoista pystytään luotettavasti erottamaan arvonlisäveron alainen toiminta.

Joissakin maissa verovajeen arvioinnissa hyödynnetään myös satunnaisesti valittujen valvontatoimien avulla kerättyä dataa. Esimerkiksi Tanskassa on tehty joka toinen vuosi laaja, jopa 3 000 yrityksen tarkastusprojekti. Sen kohteet on valittu satunnaisesti, joten tulokset voidaan yleistää koskemaan populaatiota.

Vaikka satunnaisesti valittujen kohteiden tuloksista voidaan johtaa luotettavaa tietoa vajeesta, sisältyy siihen myös ongelmia. Esimerkiksi useat harmaan talouden ilmiöt eivät nouse esiin tai ne aliarvioidaan satunnaiskohteiden joukosta. Tanskassakin arvonlisäverovajeen arviointiin käytetään myös muita menetelmiä kuin satunnaisotantaa, ja esimerkiksi alv-vajeen kokonaistaso arvioidaan IMF:n mallin perusteella.

Suomessa käytössä oleva IMF:n alv-vajeen arviointimalli lähtee liikkeelle tarjonta- ja käyttötauluista, jotka kuvaavat tavaroiden ja palveluiden tuottamista ja käyttöä. Lisäksi käytetään tietoja kiinteän pääoman bruttomuodostuksesta (investoinneista) sekä viennistä ja tuonnista. Näistä tilastoista löytyy periaatteessa samat tiedot kuin arvonlisäveroilmoituksesta, mutta koko kansantalouden tasolla. Jos tarjonta- ja käyttötauluja ei ole saatavilla, käytetään laskennassa kansantalouden tilinpidon tietoja.

Arvioinnissa on lisäksi arvioitu useita parametrejä, joilla esimerkiksi tuotanto jaetaan arvonlisäverovelvolliseen tai -verottomaan. Menetelmä perustuu oletukseen, että arvioidun lainmukaisen kertymän ja toteutuneen kertymän erotus on verovajetta. Periaatteessa eroa voivat selittää myös muut seikat.

Tilinpidon määritelmät eivät kaikilta osin vastaa arvonlisäverotuksessa käytettäviä käsitteitä. Esimerkiksi tilinpidon markkinahinta ei ole arvonlisäveron peruste, vaan vero perustuu kauppahintaan. Todellinen kauppahinta voi poiketa hintatilastojen markkinahinnasta. Esimerkiksi verotarkastuksilla ei oteta kantaa siihen, onko pitsa myyty markkinahintaan, vaan tutkitaan sitä, vastaako alv-ilmoituksen tieto toteutunutta myyntiä.

Kansantalouden tilinpito perustuu useisiin aineistoihin ja tilastoihin. Jotkut näistä ovat otospohjaisia, jolloin on mahdollista, että osa verovajeeksi tulkitusta erosta selittyykin normaalilla otoksesta aiheutuvalla vaihtelulla.

Eroa voi aiheuttaa myös itse mallintaminen. Vaikka arviointi lähteekin liikkeelle varsin tarkalta tasolta, niin silti joudutaan usean nimikkeen kohdalla tekemään oletuksia esimerkiksi siitä, mikä osuus tuotannosta on verollista ja mikä verotonta. Erityisesti mallintamishaasteet koskevat julkisen sektorin tuotantoa.

ALV-VAJETTA EI VOIDA LASKEA TÄSMÄLLISESTI, KOSKA SIINÄ JOUDUTAAN TEKEMÄÄN LUKUISIA OLETUKSIA.

Myös vähennyskelpoisen välituotekäytön arvioinnissa joudutaan tekemään oletuksia. Ongelma on siinä, että samaa tuotetta tai palvelua voidaan yrityksissä käyttää joko vähennyskelpoiseen tai vähennyskelvottomaan käyttöön. Esimerkiksi yritysten käyttämistä lakipalveluista osa on arvonlisäverotuksessa vähennyskelpoisia (esimerkiksi myyntisopimusten tekeminen) ja osa vähennyskelvottomia (esimerkiksi osakekauppaan liittyvät).

Autoihin liittyvien kulujen vähennyskelpoisuuden ratkaisee se, käytetäänkö autoja yksityisajoihin vai ainoastaan yrityksen ajoihin. Onkin selvää, että oikean vähennyskelvottoman osuuden mallintaminen on käytännössä mahdotonta ja arvioinnissa joudutaan tekemään oletuksia. Esimerkiksi on oletettu, että lakipalvelut ovat vähennyskelpoisia toimialoilla, joilla myytävät tuotteet tai palvelut ovat pääsääntöisesti verollisia.

Usein arvonlisäverokertymää kuvaavat tilastot ovat maksuperusteisia, kun taas tilinpidossa periaatteena on suoriteperusteisuus eli tuotos kirjataan vuodelle, jolloin se on tehty. Periaatteessa tuotteen valmistus voi tapahtua useana vuonna tai se voidaan tuottaa varastoon, josta se myydään seuraavana vuonna. Näissä tapauksissa arvonlisävero kirjautuu eri vuodelle kuin tuotanto. Tuotannon valmistumisen hetkellä vaje yliarvioidaan ja maksamisen hetkellä aliarvioidaan. Arvioinnissa arvonlisävero pyritään kohdistamaan samalle vuodelle kuin sitä vastaava suorite on valmistettu, mutta on selvää, että aina se ei onnistu, koska alv-ilmoituksesta voidaan johtaa vain myyntiajankohta, ei valmistusta.

Tuotannosta voi todellisuudessa kertyä veroa useana vuonna. Esimerkiksi kertyneitä varastoja voidaan purkaa seuraavana vuonna tai maksuvaikeuksien takia verojen maksu voi myös viivästyä. Myös verotarkastuksen yhteydessä todetaan aikaisempina vuosina tehtyjä virheitä, jotka verovelvollinen maksaa. Esimerkiksi Verohallinnon perintätoimiin siirrettiin vuonna 2016 noin 520 miljoonaa, ja perintätoimilla kertyi noin 423 miljoonaa euroa eli reilu kaksi prosenttia kokonaiskertymästä. Peritty summa sisältää pääasiassa vuosien 2015 ja 2016 veroja, mutta myös aikaisemmilta vuosilta kertyy kymmeniä miljoonia arvonlisäveroa.

Niinpä IMF-mallissa maksetut verot pitäisi kohdistaa sille vuodelle, jona veron peruste on syntynyt. Esimerkiksi pitsa myydään vuonna 2015, mutta yrityksellä on maksuvaikeuksia ja se pystyy maksamaan pitsasta veron vasta 2016. Kassaperusteisessa tilastoinnissa vero kirjautuisi vuoden 2016 kertymäksi. Suoriteperusteissa vero kirjattaisiin vuodelle 2015 riippumatta siitä, minä vuonna se on maksettu.

Verohallinnon verojäämätilastoihin sisältyvät myös maksamattomien verojen viivästyskorot. Niitä ei sisällytetä IMF:n mallissa (eikä muidenkaan organisaatioiden kehittämissä malleissa) maksettuihin veroihin. Jos viivästyskorot sisältyisivät maksettuihin veroihin, niin on vaarana, että verovaje arvioitaisiin liian pieneksi. Merkittävin syy kuitenkin on se, että viivästyskorot ja muut vastaavat maksut eivät ole veroja.

Verovajetta kannattaa tarkastella usean vuoden trendinä ja suhteessa lainmukaiseen verokertymään eikä bkt:en.

Edellä mainituista seikoista johtuen vajeen tasoon ja myös kahden vuoden väliseen vertailuun liittyy aina jonkin verran epävarmuutta. Näin ollen tilastoihin perustuvissa ns. ”top-down”-malleissa vajeen usean vuoden trendi on tarkastelun kohteena. Mahdollisten virheiden ja eroavaisuuksien (esimerkiksi käsitteissä) uskotaan olevan saman suuruisia ja suuntaisia vuodesta toiseen.

Kansainvälinen tapa raportoida verovajeesta on kertoa, kuinka paljon verovaje on suhteessa lainmukaiseen verokertymään. Verovajeen raportointi prosentteina mahdollistaa myös parhaiten kansainvälisen vertailun, koska esimerkiksi eri maiden veroasteet tyypillisesti eroavat merkittävästi. Jos verovajetta verrataan bruttokansantuotteeseen, niin tällöin maa, jossa on alhainen veroaste, voi näyttäytyä myös pienen verovajeen maana.

Suhteellinen verovaje mahdollistaa myös eri vuosien vertailun. Vajeen prosenttiosuuteen ei vaikuta esimerkiksi inflaatio tai veroasteen nousut. Sen sijaan nimellisiin eli rahasta ilmaistuun verovajeeseen edellä mainitut tekijät vaikuttavat.

Suomessa arvonlisäverot kertyvät hyvin

Kuvio 1 esittää Verohallinnon arvioiman alv-vajeen kehityksen Suomessa vuosina 2008–2016. Vuosien 2011–2013 kolmen prosenttiyksikön lasku selittyy todennäköisesti osaksi useilla rakennusalalle tehdyillä lakimuutoksilla, esimerkiksi rakennusalan käännetyllä arvonlisäverovelvollisuudella ja sekä urakkatietojen ilmoitusvelvollisuudella. Osa laskusta on myös mallin “normaalia” heiluntaa. Rakennusalan toimien vaikutusta ei menetelmässä voida tarkasti yksilöidä, ja tulosten tulkintaan sisältyy myös subjektiivista arviointia, joka perustuu mm. valvonnan yhteydessä saatuihin havaintoihin ja kokemuksiin.

Vuoden 2012 jälkeen vaje on ollut noin 5–6 prosenttia eli noin 1–1,5 miljardia euroa. Euromääräinen vaje on hieman kasvanut tarkasteltavina vuosina mm. verokantojen ja hintojen nousun seurauksena. Samaan aikaan kuitenkin myös kertymä on kasvanut, joten suhteellinen vaje on pysynyt likimain samana.

Alv-vaje kutistui vuosina 2011–2013 kolmella prosenttiyksiköllä noin 5–6 prosenttiin eli noin 1–1,5 miljardiin euroon.

Mallin aineistoihin ja parametreihin liittyy epävarmuutta, joka voi aiheuttaa parin prosenttiyksikön muutoksen eri vuosien välillä. Kovin tarkkaan analyysiin mallilla ei siis päästä. Joka tapauksessa johtopäätös on se, että Suomessa ei ole alv-vajeessa tapahtunut merkittävää muutosta rakennusalan lakimuutosten voimaantulon jälkeen.

Johtopäätös ei tietenkään tarkoita sitä, etteikö olisi osa-alueita, joissa verovaje kasvaa. Esimerkiksi arvonlisäveropetoksissa ja alustatalouden ilmiöissä on havaittu kasvua. Toistaiseksi näiden kasvu ei ole vielä niin suurta, että vaje kasvaisi merkittävästi. Myös aiemmin tunnistettuja vajeen syitä on onnistuttu pienentämän esimerkiksi rakennusalalla tehdyillä lakimuutoksilla.

Tämä on myös yksi tärkeä opetus verovajeesta. Aina on nousevia ja laskevia ilmiöitä. Yksittäisen lainmuutoksen tai viranomaisten toimenpiteen vaikutus voi olla toivottu, mutta joku toinen ilmiö nousee ja kasvattaa verovajetta. Lopputuloksena verovaje kokonaisuutena ei ehkä laske. Keskittymällä mittaamaan ainoastaan toimenpiteiden tehoa todennäköisesti yliarvioidaan kokonaisverovajeen pienentyminen.

Arvonlisäverovajeen kaikista syistä ei ole tarkempia arvioita. Jäämien osuus tiedetään Verohallinnon rekistereistä, ja se on noin 140–190 miljoonaa riippuen vuodesta eli vajaa prosentti suhteessa lainmukaiseen kertymään.

Sisäkauppapetoksista Harmaan talouden selvitysyksikkö laati tänä vuonna selvityksen, jonka mukaan vaje on 12–35 miljoonaa. On kuitenkin huomattava, että arvioon eivät sisälly kaikki petosmuodot, joten kokonaisuutena sisäkauppapetoksista aiheutuva vaje on suurempi.

Ilmoittamatta jätetystä myynnistä ja vähennyksiin liittyvistä väärinkäytöksistä ei ole Suomessa arvioita. Kokonaisuutena voidaan arvioida, että harmaan talouden osuus alv-verovajeesta on vähintään puolet.

“HARMAAN TALOUDEN OSUUS ALV-VEROVAJEESTA ON VÄHINTÄÄN PUOLET.”

Useista kansainvälisistä tutkimuksista tiedetään, että pienemmillä yrityksillä alv-vaje on suhteellisesti suurempi kuin isoilla yrityksillä. Tämä johtuu siitä, että pienemmillä yrityksillä on eniten hankaluuksia alv-velvoitteiden hoitamisessa. Osaksi tämä johtuu siitä, että pienissä yrityksissä ei välttämättä ole osaamista tai aikaa kaikkien alv-velvoitteiden selvittämiseen ja kunnolliseen hoitamiseen. Lisäksi harmaata taloutta on eniten pienissä ja keskisuurissa yrityksissä.

Esimerkiksi Tanskassa yhden hengen yrityksissä suhteellinen alv-vaje on noin 13 prosenttia ja 1–12 henkeä työllistävissä noin kolme prosenttia. Sen sijaan 13–250 henkeä työllistävillä suhteellinen alv-vaje on vain 0,6 prosenttia (Thackray et al. 2016a).

EU:n komission julkaisemassa tutkimuksessa Suomen alv-vajeen trendi on kasvava (kuvio 1). Ero tuloksissa voi selittyä sillä, että laskenta lähtee eri tarkkuustasoilta. Verohallinnon arvioinnissa lähdetään liikkeelle tarkemman tason tiedoista, joten komission arvioissa on tehty erilaisia oletuksia hieman enemmän. Lisäksi aineistot eroavat jonkin verran. Verohallinnon arvio perustuu vain tilinpidon tilastoihin, kun taas komission tutkimuksessa hyödynnetään muitakin tilastoja. On mahdollista, että muut tilastolähteet eivät kaikilta osin ole vertailukelpoisia tilinpidon tilastojen kanssa.

Alv-vaje on Suomessa suhteellisen pieni, ja enemmän verotuloja saataisiin pienentämällä verotukia.

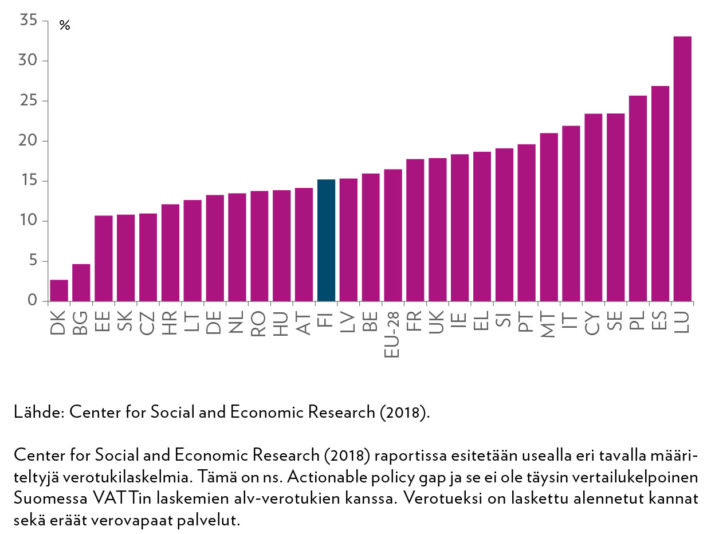

Kansainvälisesti vertaillen Suomen alv-vaje on kuitenkin pieni. Kuviossa 2 on komission syksyllä 2018 julkaiseman tutkimuksen maakohtaiset tulokset. Kaikkien maiden osalta vajeen tasoa ei voida pitää uskottavana. Esimerkiksi Ruotsin noin 1,1 prosentin tai Luxemburgin alle yhden prosentin vajeet ovat epäilyttävän pieniä. Luxemburgin kohdalla vajeen arviointia vaikeuttaa naapurimaista suuntautuva ostosmatkailu.

Verovajearviot tuottavat siis tietoa myös verotuista. Komission tutkimuksen mukaan verotuet ovat arvonlisäverossa Suomessa merkittävämpiä kuin verovaje. Johtopäätös on se, että jos alv:a halutaan kerätä enemmän, on helpompi löytää lisäkertymät verotukien poistamisesta kuin verovajetta pienentämällä. Itse asiassa kansainvälisesti vertaillen Suomen alv:n verotuet ovat lähes EU-maiden keskitasoa (kuvio 3).

Kirjoittaja

Aki Savolainen

ekonomisti

VEROHALLINTO

aki.savolainen at vero.fi

Kirjallisuus

Center for Social and Economic Research (2018), Study and Reports on the VAT Gap in the EU-28 Member States: 2018 Final Report.

HM Revenue & Customs (2018), Measuring Tax Gaps 2018 Edition. Tax Gap Estimates for 2016-17.

Hutton, E. (2017), The Revenue Administration – Gap Analysis Program: Model and Methodology for Value-Added Tax Gap Estimation, IMF Technical Notes and Manuals 17/04.

Thackray, M. & Hutton, E. & Kapoor, K. (2016a), Denmark, Revenue Administration Gap Analysis Program – The Value-Added Tax Gap, IMF Technical Assistance Report 16/59.

Thackray, M. & Hutton, E. & Kapoor, K. (2016b), Finland, Revenue Administration Gap Analysis Program – The Value-Added Tax Gap, IMF Technical Assistance Report 16/60.