Mitä taloudelle tapahtui, kun pyörremyrsky jakoi Roope-sedän rahat kaikelle kansalle?

Mihin talous päätyy, jos kaikista tulee miljonäärejä? Tätä kysymystä sarjakuvataiteilija Carl Barks pohti vuonna 1951 ilmestyneessä klassikkotarinassaan Kun taivaalta satoi rahaa.

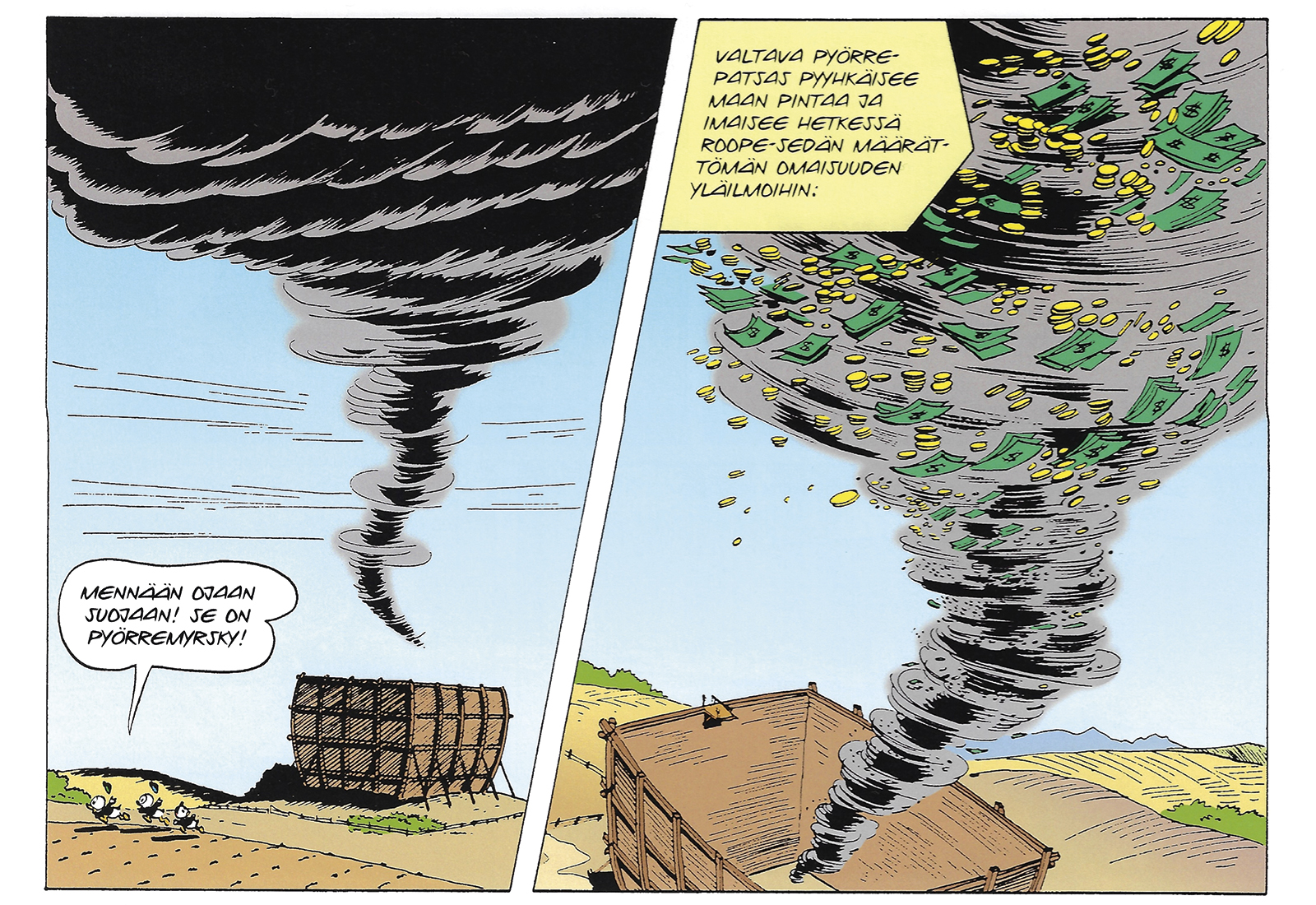

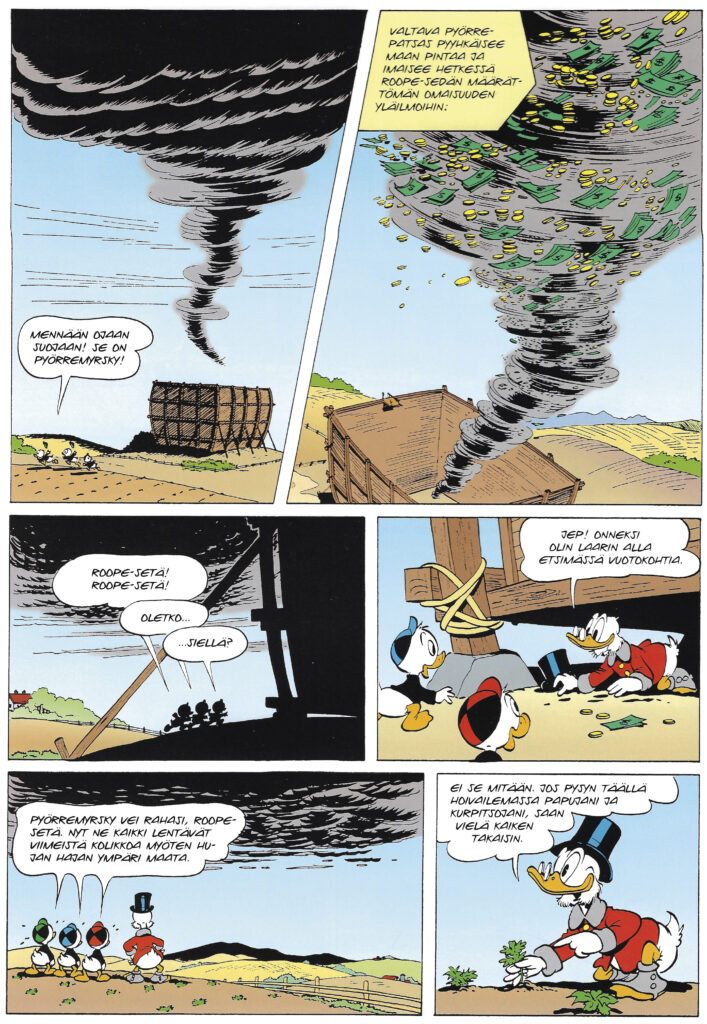

Tarinassa Aku Ankka tympääntyy raatamiseen Roope-setänsä maatilalla ja lähtee serkkunsa Hannu Hanhen kanssa nauttimaan elämästä. Se näyttäisikin onnistuvan, kun pyörremyrsky levittää kaikelle kansalle rahat, joita Roope on säilyttänyt valtavassa laarissa maatilallaan. Aku ja Hannu saavat hatullisen mannaa taivaalta ja lähtevät ostoksille. Veljenpoikiakin pyydetään mukaan, mutta he ymmärtävät työnteon arvon ja jäävät hoitamaan sikoja ja kanoja.

Aku ja Hannu eivät kuitenkaan saa bensiiniä, juomaa tai bussilippuakaan: kaikki muutkin ovat saaneet osansa taivaalta tippuneista seteleistä ja lähteneet maailmalle. Aku joutuu palaamaan maatilalle anelemaan työtään takaisin. Roope suostuu, mutta ilmoittaa myös, että jos haluaa aamiaiseksi kananmunan, se maksaa miljoonan. Pian kaikki muutkin alueen ”miljonäärit” suuntaavat tilalle ostamaan ruokaa, jonka Roope toki osaa hinnoitella. Lopulta kaikki palaa ennalleen ja Roope on yhtä rikas kuin ennen pyörremyrskyä.

AKU ANKKA -LEHDEN ELÄINSADUSSA voi nähdä niin keynesiläistä rahailluusiota kuin myös monetaristisen idean rahan neutraalisuudesta pitkän aikavälin tasapainossa. Tarinan on herkullisesti siirtänyt makrotaloudelliseen malliin norjalainen ekonomisti Gunnar Bårdsen artikkelissaan Carl Barks: A Classical Economist? Malli tosin rajoittuu rahan vaikutuksiin suljetussa taloudessa.

Sadussa on kuitenkin myös vahva moraalinen ulottuvuutensa. Ahneus ja mukavuudenhalu väistyvät, kun satu päättyy puoltamaan protestanttista etiikkaa: amerikkalaista unelmaa ei tavoiteta hetkellisiä nautintoja tavoittelemalla vaan työtä tekemällä. Tarina siis varoittaa ihmisiä omaksumasta liian korkeaa diskonttokorkoa eli aliarvioimasta rahan tulevaa arvoa.

Satu on myös nähty jopa vahvempana kapitalismin puolustuspuheena kuin mihin kirjailija ja filosofi Ayn Rand ylsi. Roopen voittomotiivi toki kertoo samaa kuin Adam Smithin huomio siitä, miksi saamme aamulla tuoretta leipää – ei leipurin hyväntahtoisuuden takia vaan siksi, että hänkin haluaa tehdä tulosta.

TALOUSTIETEILIJÖISTÄ HELIKOPTERIRAHAN idean esitti ensimmäisenä Milton Friedman vuonna 1969. Yhdysvaltojen keskuspankin eli Fedin pääjohtajaksi myöhemmin noussut Ben Bernanke puolestaan esitti vuonna 2002 helikopterirahaa torjuntakeinoksi tilanteessa, jossa uhkaa hintojen lasku eli deflaatio. Helikopteriraha tarkoittaisi sitä, että keskuspankki painaisi rahaa ja jakaisi sen kaikelle kansalle ostovoimaksi. Tämä toteutui myöhemmin Euroopassa ja USA:ssa, mutta vähän eri tavalla kuin Bernanke oli ajatellut.

Kun eräiden euromaiden ylivelkaantuminen ajoi euron vaikeuksiin ja markkinat nostivat Kreikan valtionlainojen koron pilviin vuonna 2012, EKP:n pääjohtaja Mario Draghi ilmoitti, että rahaa on, ja alkoi puolustaa euroa kaikin keinoin: ”whatever it takes”. Määrällinen elvytys käynnistettiin ”isolla singolla” ja negatiivisilla ohjauskoroilla.

Osakemarkkinat tykkäsivät. Sinkoilun jäljiltä EKP:llä on yhä taseessaan liki 5000 miljardin euron verran euromaiden velkaa. Lääke oli sama, joka kriisin alun perin oli aiheuttanut: luottoekspansio ja rahan painaminen!

Rahaa ei siis jaettu suoraan kaikelle kansalle vaan pankeille. Sitä paitsi kaikilla kreikkalaisilla ei edes olisi ollut pankkitiliä, jonne helikopterirahaa olisi voinut lähettää. EKP:n toteuttama julkisten velkapapereiden osto-ohjelma vastasi vaikutuksiltaan helikopterirahan logiikkaa ja näkyi lähinnä pörssikursseissa. Kansalle luotiin ostovoimaa, mutta inflaatiota ei saatu edes kahden prosentin tavoitteeseen, koska Kiinasta sai tavaraa halvalla.

Myöhemmin koronakriisin aikaan Yhdysvalloissa kongressi ja presidentti Joe Biden päätyivät 1900 miljardin dollarin elvytyspakettiin.

CARL BARKSIN KUVAUS rahan määrästä ja hyperinflaatiosta on suljetussa taloudessa korrekti ja kvantiteettiteorian mukainen. Kvantiteettiteorian mukaan taloudessa kiertävä rahan määrä määrää yleisen hintatason ja rahamäärän kasvu inflaatiovauhdin. Teoria pätee koko globaalin maailman tasolla, mutta ei länsimaissa, joissa tuontihinnat ovat määränneet inflaation.

Carl Barksin tarinan voi myös tulkita rahapolitiikan kritiikiksi. Taloushistoria osoittaa, että keskuspankit ovat valinneet rahapolitiikan virityksen 1900-luvulla usein liian löysäksi, myös 1920-luvulla ennen suurta lamaa. Sama jatkui 2000-luvulla Fedin pitkäaikaisen pääjohtajan Alan Greenspanin aikana. Seurauksena on ollut kuplia kiinteistö- ja osakemarkkinoilla, ja niitä on seurannut lamakausia. Keskuspankkien valta korostui entisestään, kun Bretton Woods -järjestelmä kaatui ja joustavien valuuttakurssien maailmassa siirryttiin inflaatiotavoitteen pohjalle rakentuvaan rahapolitiikkaan.

Milton Friedman esitti 1960-luvulla 3–5 prosentin viitearvoa rahan määrän kasvattamiselle taloudessa. On kiintoisaa, että EKP:lle alun perin määritelty 4,5 prosentin kasvusääntö hyvinkin mahtui Friedmanin ehdotuksen puitteisiin.

Keskuspankkien riippumattomuudelle on tarjolla kaksi vaihtoehtoa: joko rahapolitiikka kytketään kiinteämmin muuhun talouspolitiikkaan tai se kytketään Milton Friedmanin suosituksen mukaisesti rahan tarjonnan kasvusäännön normiin (vaikka se on vaikeaa). Rahapolitiikan kytkeminen osaksi muuta talouspolitiikkaa on varmuudella ongelmallinen ratkaisu: populistisen talouspolitiikan riski kasvaisi.

Jos tilanne menisi epätoivoiseksi, EKP voisi käynnistää Japanin esimerkin mukaisesti yrityssektorin osakkeiden ostamisen tai se voisi alkaa jakaa ihmisille helikopterirahaa. Kuten Aku Ankassa osoitettiin, tämä ei toisi mitään hyvää pitkällä aikavälillä. Sitä paitsi Venäjän käynnistämän sodan aiheuttama inflaatio on tuonut aivan uudet murheet rahapolitiikkaan.

CARL BARKS

Kun taivaalta satoi rahaa

(A Financial Fable). Julkaistu

1. kerran Walt Disney’s Comics and Stories -lehdessä vuonna 1951.

VESA KANNIAINEN

Kirjoittaja on kansantaloustieteen emeritusprofessori, sotatieteiden tohtori ja kauppatieteiden tohtori.