Kestääkö hyvinvointivaltio vanhenevan väestön?

Miten hyvinvointivaltiomme kestää ikääntyvän väestön ja edessä olevan aikaisempaa matalamman talouskasvun vaiheen? Lääkkeeksi tarjotaan usein menoleikkauksia, mutta samalla unohdetaan, että velka voi olla myös keino tasata verotaakkaa oikeudenmukaisesti sukupolvien välillä.

Viime vaalien paljon käytetty iskulause oli: ”holtiton velkaantuminen on lopetettava”. Hiukan täsmällisemmin vaadittiin, että valtion velka suhteessa bruttokansantuotteeseen on taitettava. Tämä tehtäisiin pääasiassa menoja leikkaamalla ja epämääräisillä rakenneuudistuksilla. Taustatukea antoivat valtiovarainministeriön meno- ja verokartoitukset. Toimeen pitäisi ryhtyä heti, vaikka Suomi on jo taantumassa.

Vaikka julkisen talouden sopeuttaminen todennäköisesti vähentää julkisen sektorin velkaa, se todennäköisesti myös vähentää BKT:tä, joten vaikutus velkasuhteeseen jää epäselväksi. IMF:n äskettäin julkaisema tutkimus1 viittaa siihen, että julkisen talouden sopeuttamisen keskimääräinen vaikutus velkasuhteeseen on käytännössä nolla. Suomessa 2010-luvun alussa Kataisen hallitus tavoitteli velkasuhteen taittamista. Tuloksena oli velkasuhteen kasvu.

Elämme matalan talouskasvun ajassa

Suomessa kestohuolenaiheina ovat jo pitkään olleet ne paineet, joita väestön ikärakenteen muuttumisesta seuraa sekä eläkejärjestelmälle että vanhusväestön tarvitsemille palveluille. Huolta ovat entisestään lisänneet monet varteenotettavat arviot siitä, että edessä on selvästi aikaisempaa matalamman talouskasvun vaihe. Silloin vaikeutuu paitsi eläkkeiden ja vanhuspalvelujen myös muun sosiaaliturvan ja muiden julkisten menojen rahoittaminen.

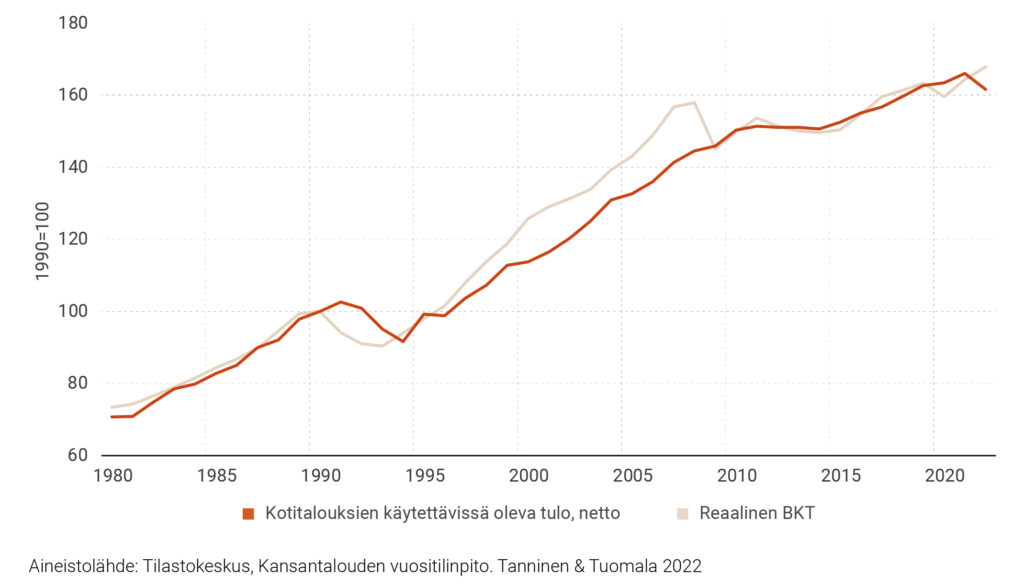

Voimmeko odottaa, että tulevaisuudessa kotitalouksien käytettävissä olevat tulot kasvavat samaa vauhtia kuin talouden tuotos? Kuviosta 1 havaitaan, että 1990-luvun puolivälistä eteenpäin aina 2008 alkaneeseen talouskriisiin asti reaalinen BKT eli BKT, josta on poistettu inflaation vaikutus, kasvoi voimakkaammin kuin kotitalouksien käytettävissä olevat reaalitulot. Kotitalouksien käytettävissä olevat tulot saadaan, kun bruttotuloista vähennetään tuloverot ja niihin lisätään tulonsiirrot, kuten eläkkeet, työttömyyskorvaukset, asumis- ja toimeentulotuet ja lapsilisät. Väestön ikärakenteen vinoutuessa entisestään tulevina vuosina on todennäköistä, että kotitalouksien käytettävissä olevat tulot kasvavat hitaammin kuin talouden tuotos. Ikääntymisen ohella tätä näkymää vahvistavat ilmastonmuutoksen ja luontokadon ehkäisemiseen tarvittavat toimet. Toistaiseksi, kuten kuviosta 1 nähdään, näin ei ole vielä tapahtunut.

Kuvio 1. Reaalinen BKT ja kotitalouksien käytettävissä oleva reaalitulo Suomessa

Väestökehitys voi vaikuttaa muutakin kautta. Oxfordin yliopiston makroekonomisti Simon Wren-Lewisin mukaan on hyvin mahdollista, että inflaation laskettua 1–3 prosentin seutuville korot voivat palata pandemiaa edeltävälle tasolle2. Yhtenä syynä tähän hän näkee väestökehityksen kehittyneissä maissa. Toinen on tuottavuuden kasvun globaali hidastuminen. Olemme siis edelleen matalan kasvun aikakaudella (secular stagnation). Vaikka rahapolitiikkaa käytetään inflaation hillintään, finanssipolitiikan on oltava keino taantumien välttämiseen ja elpymisen tehostamiseen. Rahapolitiikka tarkoittaa keskuspankkien toimia, joilla vaikutetaan korkotasoon ja liikkeellä olevan rahan määrään. Finanssipolitiikan keskeisin vaikutuskanava puolestaan on valtion budjetti, jossa päätetään esimerkiksi veroista ja menoista.

Robotit eivät korvaa hoitajia

Ikärakenteen muutoksella on hyvin todennäköisesti ollut jo vaikutusta kehitykseen, jossa teknologia korvaa työntekijöitä. Daron Acemoglu ja Pascual Restrepo (2021) löysivät empiiristä tukea havainnolle, että USA:ssa robotit ovat tulleet korvaamaan keski-ikäisiä työntekijöitä (36–55-vuotiaita).

Väestön ikääntymisen myötä tulevat paineet eivät ehkä sittenkään ole suurimmat eläkkeiden kohdalla vaan tulevien vanhusten tarvitsemassa terveydenhoidossa ja muissa palveluissa.

Luotettavia arvioita tästä kehityksestä ei ole helppo saada, koska yritysten omistajilla on muitakin syitä edistää robotisaatiota. Robotit eivät mene lakkoon eivätkä perusta ammattiliittoja. Mutta toisin kuin ihmiset, ne eivät myöskään osta tekemiään tavaroita ja palveluita. Pandemian jälkeinen työvoimapula johtuu kuitenkin siitä, että hoito- ja palvelualojen kaikki työntekijät eivät ole halunneet palata kuormittaviin ja matalapalkkaisiin töihin. Väestön ikääntymisen myötä tulevat paineet eivät ehkä sittenkään ole suurimmat eläkkeiden kohdalla vaan tulevien vanhusten tarvitsemassa terveydenhoidossa ja muissa palveluissa. Riittääkö näihin palveluihin työntekijöitä? Robotitkaan eivät poista hoitajapulaa. Työntekijöitä tarvitaan myös muilla talouden sektoreilla.

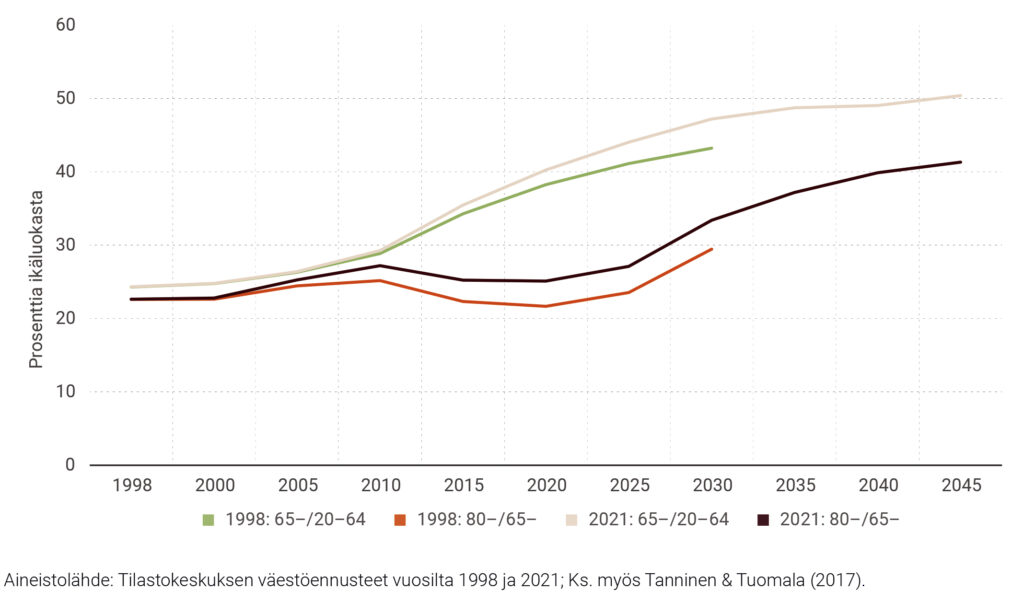

Kuvio 2. Kaksoisikääntyminen Suomessa vuosien 1998 ja 2021 väestöennusteiden valossa

Jo 1990-luvun alussa havaittiin, että 65 vuotta täyttäneillä julkiset terveydenhoitomenot ja erilaisten sosiaalipalvelujen käyttö lisääntyivät hyvin jyrkästi iän mukana. Onko tilanne uusien väestöennusteiden perusteella muuttunut kuluneen neljännesvuosisadan aikana? Kuvio 2 havainnollistaa, miten väestörakenne-ennusteet ovat edelleen muuttuneet huonompaan suuntaan verrattuna 1990-luvun lopun ennusteisiin. Jos väestöennusteen mukainen kehitys toteutuu, sekä 65 vuotta täyttäneiden osuus työvoimasta (kuviossa 2: 65-/20-64) että 80 vuotta täyttäneiden osuus eläkeläisten ryhmässä kasvaa (kuviossa 2: 80-/65-). Molempien osuuksien samanaikaista kasvua Tanninen ja Tuomala (1999) kutsuivat kaksoisikääntymisilmiöksi.3

Julkinen talous pitkällä aikavälillä

Jos kuviossa 2 esitetty väestörakenteen kehitys toteutuu, entistä tärkeämmäksi tulee se, miten sosiaali- ja terveydenhoitomenot rahoitetaan ja millä tavalla taakka jaetaan ihmisten kesken. Usein asiaa katsotaan vain julkisen sektorin budjettirajoituksen ja verotuksen aiheuttamien kustannusten kautta. Jos pidemmän aikavälin talouskasvu on tulevaisuudessa selvästi hitaampaa kuin ennen, miten julkisen talouden sopeutustoimia pitäisi tehdä? Onko sopeutus tehtävä vain tai pääasiassa menoja leikkaamalla, kuten oikeistopuolueet vaativat?

1980-luvulla ekonomistien ja poliitikkojen suhtautuminen hyvinvointivaltioon muuttui. Kritiikki kohdistui hyvinvointivaltion kustannusten aliarviointiin. Näitä kriitikoita taas arvosteltiin siitä, että he aliarvioivat hyvinvointivaltion tuomat hyödyt.

Tony Atkinson (2012) on osoittanut, miten taloustieteellinen analyysi voi auttaa tasapainoisen kuvan muodostamisessa. Julkistaloutta tutkiva taloustiede tarjoaa kehikon hahmottaa, miten julkista taloutta voidaan sopeuttaa. Kutsumme tätä kehikkoa Pigou–Samuelson- eli PS-säännöksi. Se perustuu kahden maineikkaan taloustieteilijän tutkimuksiin. Paul Samuelson esitti julkishyödykkeiden tarjontasäännön matemaattisena kaavana vuonna 1954.4 Cambridgen yliopiston professori Arthur Pigou pohti samoja asioita jo 1920-luvulla Samuelsonia modernimmalla tavalla.5 Hän otti tuotantokustannusten lisäksi huomioon myös verotuksen aiheuttamat hyvinvointikustannukset. 1970-luvulta lähtien optimaalisen verotuksen tutkimus on täsmentänyt ja kehittänyt Pigoun ajatuksia edelleen6.

Sääntöä voi luonnehtia karkeasti niin, että yhtälön vasemmalla puolella on lisäveroeuron yhteiskunnallinen arvo ja oikealla puolella on julkisten menojen lisäyksiköstä koituva kustannus. Säännön avulla voimme arvioida erilaisia perusteluja julkisten menojen sopeuttamiselle. Esimerkiksi väite, että julkisen velkaantumisen vuoksi ”meillä ei ole varaa nykytasoiseen julkiseen sektoriin” tarkoittaa, että PS-säännön oikeaa puolta pidetään vasenta puolta suurempana. Jos esimerkiksi ilmastonmuutoksen torjuntaa ja väestön ikääntymisestä johtuvaa hoivan tarpeen kasvua pidetään tärkeinä asioina, silloin lisäveroeuron yhteiskunnallinen arvo on myös noussut. Näin ollen sopeutuksen tulisi tapahtua myös veroja korottamalla eli yksityistä kulutusta leikkaamalla.

PS-sääntöä voidaan myös laajentaa ottamaan huomioon vaikutukset tulonjakoon. Sääntö siis kumoaa monen poliitikon ja tavallisen kansalaisen vaatimukset siitä, että sopeutus on tehtävä vain tai pääasiassa menoja leikkaamalla. Atkinson on havainnut julkisten menojen leikkauksille kaksi perustelua, joilla ei ole mitään tekemistä talouskuripolitiikan kanssa.7 Nimittäin PS-säännön vasen puoli voi pienentyä esimerkiksi siksi, että veronmaksajien enemmistön halu maksaa julkisista palveluista heikentyy, mikä ei välttämättä liity talouden taantumaan. Toiseksi halukkuus tuloerojen tasaamiseen voi olla vähentynyt, eli köyhempien kansalaisten palvelut ja etuudet eivät saa yhtä suurta painoa kuin ennen.

Poliittisessa keskustelussa käytetään erilaisia kiertoilmaisuja, vaikka todellisuudessa menojen leikkauksia kannatetaan ideologisesti latautuneista syistä.

Poliittisessa keskustelussa käytetään erilaisia kiertoilmaisuja, vaikka todellisuudessa menojen leikkauksia kannatetaan näistä kahdesta vahvasti ideologisesti latautuneista syistä. Usein julkisten menojen karsimista vaativat tahot samalla leimaavat tietyt menot turhiksi.

Sopeuttamista perustellaan usein julkisen talouden pidemmän ajan epätasapainolla, jota jostain syytä kutsutaan kestävyysvajeeksi. Tämä on näkynyt myös siinä, miten kritiikittä VM:n kestävyysvajelaskelmiin suhtaudutaan.8 Kestävyysvajearviot ovat herkkiä oletuksille diskonttokorosta, kustannuksista ja tuloista hyvin kaukana tulevaisuudessa. Jo pelkästään diskonttokoron muutoksella, eli sillä, miten nykyisyyttä arvostetaan suhteessa tulevaisuuteen, on suuri vaikutus arvioihin. Lisäksi vähälle huomiolle on jäänyt se, että näissä arvioissa infrastruktuuriin, tutkimukseen tai koulutukseen tehdyillä julkisilla investoinneilla ei ole mitään vaikutusta talouskasvuun tai hyvinvointiin keskipitkällä tai pitkällä aikavälillä.

Hyvinvointivaltio, verot ja velat

Italialainen IMF:n vero-osaston pitkäaikainen johtaja Vito Tanzi on kirjoittanut: ”Korkean veroasteen maiden, ja etenkin niin sanottujen hyvinvointivaltioiden, on pärjättävä alati pienenevillä verotuloilla.”9 Tanzin huoli koskee julkisen sektorin kustannuksia yleensä. Veropolitiikkaa kuvataan usein niin kutsutulla Laffer-käyrällä. Siinä verokertymä kasvaa veroasteen noustessa ja jossain vaiheessa alkaa laskea. Verotulot maksimoiva veroaste löytyy nollan ja sadan väliltä. Tanzilla huoli liittyy juuri Laffer-käyrään. (Oikeammin sitä pitäisi kutsua Dupuit-käyräksi, koska ranskalainen insinööri ja ekonomisti Jules Dupuit esitti idean jo 1800-luvulla. Arthur Laffer itse ei toki väittänyt keksineensä käyrää.)

Itse asiassa käyrässä ei ole oikeastaan mitään taloustiedettä. Se on lainaus matematiikasta. Siellä sitä kutsutaan Rollen lauseeksi. Laffer-käyrästä tuli kuitenkin veropolitiikan keskeisin uskonkappale Reaganin presidenttikaudella USA:ssa ja Thatcherin kaudella Britanniassa, vaikka vakavasti otettavaa empiiristä näyttöä ei olekaan siitä, että yhdessäkään maassa olisi päädytty käyrän laskevalle osalle. Reaganin veroleikkaukset eivät kasvattaneet verotuloja vaan päinvastoin jättivät jälkeensä pitkään jatkuneen budjettialijäämän. Laffer-käyrään perustuva analyysi on kuitenkin monimutkaisempi ja johtopäätökset ovat vähemmän ilmeisiä, vaikka hyväksyisimmekin ne oletukset, joihin se perustuu. Itse asiassa verokertymää kuvaava funktio ei välttämättä täytä kaikkia Rollen lauseen ehtoja, eikä siis tällaista ”Laffer-käyrää” ole välttämättä edes olemassa.10

Hävittäjätkin nostavat veroastetta

Eläkkeet ja työttömyysturva muodostavat Suomessa ja monessa muussa maassa suurimman osan julkisista menoista. Näihin menoihin tarvittava veroaste saadaan kertomalla korvausaste ja huoltosuhde. Korvausasteen pienentämisellä on ilmeisen suuri vaikutus. Esimerkiksi jos huoltosuhde on 0,5 (eli yksi eläkkeensaaja tai työtön kahta työllistä kohden), viiden prosenttiyksikön lasku korvausasteessa pienentää tarvittavaa veroastetta 2,5 prosenttiyksiköllä.

Vaikka sosiaalisten tulonsiirtojen kustannusten osuus budjetista onkin erityisen suuri, ne nostavat veroastetta siinä kuin muutkin menot, kuten F-35-hävittäjät, julkinen infrastruktuuri, tutkimus, koulutus, maatalous ja sotepalvelut. Suomessa ei tällä hetkellä tunnuta ajateltavan tällä tavalla. F-35-hävittäjiin menee vähintään 10 miljardia euroa sekä muihin Natoon liittymisestä johtuviin hankintoihin useita miljardeja niihinkin. Harvemmin näkee esitettävän huolta kestävyysvajeesta näiden menojen yhteydessä. Myös verotukien vaikutus on sama kuin suorien menojen. Tuloverojen keventämisellä on siinä mielessä sama vaikutus kuin tulonsiirroilla, että ne molemmat nostavat tarvittavaa veroastetta.

Veroaste-yhtälössä näkyy myös velkarahoituksen aiheuttama verorasite. Kun puhutaan velkarahoituksen taipumuksesta siirtää rasite tuleville sukupolville, tarkoitetaanko tällöin todellista rasitetta tuotettavien tavaroiden tai palvelujen muodossa? Esimerkiksi toisessa maailmansodassa sotimiseen tarvittavat aseet ja ammukset tuotettiin sodan aikana; verorasitetta ei siis pystytty siirtämään. Valtion velassa oli tässä tilanteessa kysymys vain saatavien uudelleen järjestelemisestä – olemme velkaa itsellemme. Nykyisestä valtion velasta on myös iso osa velkaa Suomen Pankille. Muiden velkojen maksamiseksi joudumme korottamaan veroja, tai jos veroja ei haluta korottaa, leikkaamaan julkisista menoista.

Valtion ansiotuloverotuksen alennusten seurauksena verotettava tulo eli veropohja on kutistunut huomattavasti suhteessa kansantuloon.

Vaikka Suomessa on veropoliittisessa retoriikassa pitkään vaadittu laajaa veropohjaa ja sitä kautta matalia veroasteita, todellisuudessa on kuljettu aivan eri suuntaan. Erityisen paljon tästä retoriikasta poikettiin Vanhasen toisen hallituksen aikana. Vuosina 2008 ja 2009 valtion ansiotuloverotusta alennettiin reippaasti11. Seurauksena oli, että verotettava tulo eli veropohja kutistui huomattavasti suhteessa kansantuloon12. Vuonna 1995 verotettavan tulon suhde kansantuloon oli 70 prosenttia. Vuonna 2018 se oli pudonnut 60 prosenttiin.

Nykyinen eriytetty tuloverotuksemme vääristää pääoman kohdentumista, koska listaamattomien yhtiöiden nettovarallisuuteen perustuva osinkoverotus ohjaa resursseja yrityksen varsinaiseen liiketoimintaan kuuluvista investoinneista kiinteistö- ja sijoitusvarallisuuteen. Verotus tulee muuttaa oikeudenmukaisemmaksi kaventamalla tuloeroja etenkin yrittäjien keskuudessa ja estämällä haitallista verosuunnittelua eli tulonmuuntoa. Lisäksi tarvitaan määräaikainen varallisuusvero, joka samalla kohdistuisi pandemian rajoitustoimista ja energiakriisistä hyötyneiden ansiottomiin voittoihin. Valitettavasti holtittomasta velkaantumisesta valittavat puolueet ovat estäneet tällaiset uudistukset.

Käymmekö lapsiemme taskuilla?

Suosittu väite poliitikkojen ja suuren yleisön keskuudessa on, että nyt tapahtuva velkaantuminen siirtää velanmaksusta koituvaa taakkaa tuleville sukupolville. ”Käymme lapsiemme taskuilla.”

Iskulause on harhaanjohtava. Julkinen velka voi päinvastoin olla keino jakaa kustannuksia oikeudenmukaisesti sukupolvien välillä, esimerkiksi ilmastonmuutosta torjuttaessa. Tämä näkökulma ei näy suomalaisessa velkapelottelun sävyttämässä keskustelussa. Nyt vaalien jälkeen on mukaan tullut huoli siitä, että olemme siirtämässä myös ilmastonmuutoksen ja luontokadon taakkaa tuleville sukupolville. Kuitenkin ilmastonmuutoksen ja luontokadon torjunnassa velan ja veron taakkoja voidaan jakaa sukupolvien välillä13.

Jos vihreän infrastruktuurin ja puhtaamman teknologian kehittämiseen käytettäisiin paremman sääntelyn lisäksi julkista velkaa sen sijaan, että korotetaan nykyisen sukupolven veroja merkittävästi, saataisiin tulevat sukupolvet jakamaan taakkaa. Tulevien sukupolvien maksutaakka toki nousee, mutta vastaavasti he hyötyvät nyt tehtävistä toimista. Suhteessa kansantuloon tulevien sukupolvien verotuksen ei välttämättä tarvitse nousta.

On siis harhaanjohtavaa kiinnittää huomiota yksinomaan bruttovelkaan. Julkisella velalla rahoitetaan myös pitkävaikutteisia investointeja talouden infrastruktuuriin sekä inhimilliseen ja luontopääomaan. Näin julkisen bruttovelan lisäksi tuleville sukupolville jätetään myös eläkevastuita, eläkerahastojen varoja, infrastruktuuria, muuta julkista ja yksityisiä varallisuutta sekä luonnonvaroja ja luontopääomaa.

Eläkejärjestelmän uudistusehdotuksia

Monet pelkäävät, että jakojärjestelmä, jossa ansiosidonnaiset ja muut edut rahoitetaan työssä olevien maksuilla, ei kestä vinoutuvaa ikärakennetta. Ikärakenteen vinouman riskejä on myös paisuteltu. Onhan väestökehityksen ennustaminen helpompaa kuin työttömyyden tai pääoman tuoton ennustaminen. Demografisessa muutoksessa on syytä erottaa kaksi erillistä tekijää: eläkkeelläoloajan jatkuva pidentyminen ja väestön uusiutumisvauhti.

Ensin mainittu luo rahoituspaineita riippumatta eläkkeiden rahoitustavasta.14 Tyypillisimpiä osittaisia reformiehdotuksia on eläke-etujen leikkaaminen, jolla pyrittäisiin estämään varhaiset eläkkeellesiirtymiset ja turvaamaan järjestelmän rahoituspohja pitkällä aikavälillä. Monet ovat tyytyneet ehdottamaan eläkkeiden rahastoinnin asteen nostamista, ja jotkut ovat halunneet siirtyä täysin rahastoivaan järjestelmään. Jo nykyisin työeläkerahastojen nettovarat ovat yli 240 miljardia euroa, kun vastaava luku oli vuonna 2013 alle 160 miljardin.15 On myös vaadittu eläkejärjestelmän korjaamista niin, että vakuutusmaksut ja vakuutuskorvaukset ovat keskimäärin yhtä suuret eli järjestelmä olisi aktuaarinen. Tämän kritiikin maalitaulu on erityisesti jakojärjestelmä. Tämä on outoa, koska jakojärjestelmässä aktuaarisuutta ja kannustinvaikutusten lieventämistä voidaan toteuttaa juuri ansiosidonnaisuudella eli sitomalla tulevat edut maksuihin. Kun olosuhteet muuttuvat, maksuista ja eduista on neuvoteltava uudelleen.

Jakojärjestelmään liittyy poliittinen riski: kitsaat hallitukset voivat muuttaa ehtoja huonommiksi ja anteliaat voivat tehdä järjestelmän kestämättömäksi. Usein on väitetty yksityisen järjestelmän välttävän tämän poliittisen riskin. Nykyiset yksityiset eläkevakuutukset nojaavat kuitenkin nekin verohelpotuksiin ja valtion antamiin takuihin.

Tarpeella pienentää politiikkariskiä on perusteltu myös siirtymistä kohti rahastoivaa järjestelmää. Muutama vuosikymmen sitten erityisen innokkaasti rahastoimista haluttiin lisätä pakollisten tai vapaaehtoisten henkilökohtaisten sosiaaliturvatilien avulla. Järjestelmä voisi olla joko yksityisen tai julkisen sektorin organisoima. Tilijärjestelmiin liittyy kuitenkin heikkouksia. Aihepiirin johtava tutkija Peter Diamond (2000) pitää tilijärjestelmien heikkoutena suuria liiketoimikustannuksia. Lisäksi hän näkee huonona asiana sen, että tilijärjestelmä ei tarjoa riittävää turvaa eläkeajan pituuteen liittyvään riskiin. Tiedämme myös, että ihmiset eivät aina tee sijoituspäätöksiä rationaalisesti.

Suosituimpia eläkejärjestelmän uudistusvaatimuksia on ollut työurien pidentäminen eläkeiän alarajaa nostamalla. Eläke-etujen kerryttäminen niin sanotun superkarttuman avulla on myöhentänyt monien eläköitymistä. Superkarttuma palkitsee työuraansa yli eläkeiän jatkavia erityisellä korotuksella eläkkeeseen, mutta se ei ole reilu tapa varsinkaan fyysisesti ja muuten kuormittavissa töissä olevia kohtaan.

Onko siis niin, että rakennustyöläisen on pysyttävä töissä pidempään, koska juristin odotettu elinikä pitenee?

Monet haluavat kytkeä eläkeiän alarajan keskimääräisen elinajanodotteen kasvuun. On totta, että jakojärjestelmä ei pidemmän päälle kestä, jos keskimääräinen elinajanodote kasvaa ja eläkeikä ja syntyvyys laskevat. Tällöin on joko nostettava maksuja tai leikattava etuja. Tämä pätee keskimääräisesti, mutta totta on sekin, että viime vuosikymmeninä Suomessa tuloerot ja erot elinajanodotteissa ovat kasvaneet yhtä aikaa.16 Onko siis niin, että rakennustyöläisen on pysyttävä töissä pidempään, koska juristin odotettu elinikä pitenee?

Kaikki työ ei näy tilinpidossa

Paljon on kiinnitetty huomiota siihen, että erilaiset varhaiseläkkeet vievät työmarkkinoilta pois ”käyttämätöntä kapasiteettia”. Toisin sanoen halutaan työkykyiset takaisin töihin. Tällöin työhön liitetään positiivinen arvo (eli työ on meriittihyödyke) aivan riippumatta siitä, miten työntekijä itse näkee asian. Suomessa kiisteltiin vuosia työttömyyseläkeputkesta, kunnes se poistettiin.

Tässä keskustelussa unohtui se, että monet työttömyyseläkeputkessa olevat henkilöt ovat osallistuneet yhteiskuntaa hyödyttäviin ja oman lähipiirinsä hyvinvointia lisääviin toimiin, esimerkiksi vapaaehtoistyöhön järjestöissä tai lastenlastensa tai jopa omien vanhempiensa hoitamiseen. Tämä toiminta ei kuitenkaan näy kansantalouden tilinpidossa. Samoin työttömyysputken poistamisen työllisyyttä lisäävistä vaikutuslaskelmista kaikki tämä markkinoiden ulkopuolella tehty työ puuttuu. Työttömyysputkessa olevien osallistuminen yllä kuvattuihin toimintoihin vastaa Atkinsonin ehdottamaa perustulomallia eli osallistumistuloa. On syytä kuitenkin painottaa, että nuorten keskuudessa työllistymisen merkitys yhteiskuntaan integroitumisessa on aivan keskeistä, vaikka vanhemmissa ikäluokissa ei niinkään.

Työttömyysturvan uudistaminen ja tutkimustieto

Eläkejärjestelmän lisäksi ansiosidonnainen työttömyysvakuutus on toinen sosiaalivakuutuksen keskeinen pilari. Sen muuttamista ovat vaatineet monet tahot yhtenä keinona vähentää julkisia menoja ja parantaa työttömien työllistymistä. Usein näissä kannanotoissa annetaan ymmärtää, että työttömyyden keston myötä alenevasta työttömyyskorvauksesta, eli ns. porrastuksesta, ja pakollisen työttömyysvakuutuksen hyödyistä olisi vankkaa taloustieteellistä näyttöä.

Kansainvälinen meritoitunut tutkijaryhmä17 tutki aihetta hyödyntäen Ruotsin 2000-luvun alun reformia, jossa porrastus otettiin käyttöön. Tutkimus osoitti, että reformilla saatiin aikaan haitallinen vaikutus työllistymiseen ja samalla vakuutusturva heikkeni. Työllisyyttä heikensi korvausasteen nostaminen työttömyyden alkuvaiheessa. Lisäksi ajan myötä aleneva korvaus heikensi työttömän vakuutusturvaa. Tämä tuli ilmi kulutustason laskuna työttömyyden pidentyessä. Osin sama ryhmä18 osoitti huolellisella tutkimuksellaan, että työttömyysriski on yli kaksinkertainen kassaan kuuluvilla kuin muilla työntekijöillä. Tutkimuksen keskeinen johtopäätös on, ettei pakollisuus ole parannus nykytilanteeseen. Mahdollisuus valita lisää vakuutussuojaa työttömyyskassan jäsenyyden avulla parantaa merkittävästi niiden hyvinvointia, joilla on korkea työttömyysriski.

Ruotsia koskevat tutkimukset ovat Suomen kannalta merkityksellisiä, koska Ruotsi kuuluu Suomen, Tanskan ja Islannin tavoin maihin, joissa ammattiliitot näyttelevät merkittävää roolia työttömyysturvan toteutuksessa (ns. Gent-järjestelmä). Mielenkiintoista on ollut havaita, että oikeisto, joka yleensä vannoo valinnanvapauden puolesta, on tässä yhteydessä ollut erittäin hanakasti pakon kannalla. Kertooko tämä kuitenkaan todellisista motiiveista nykyjärjestelmän korvaamiseksi?

Ilpo Suoniemi

Ilpo Suoniemi on Palkansaajien tutkimuslaitoksen (nyk. Labore) eläköitynyt julkisen talouden tutkimuskoordinaattori.

Hannu Tanninen

Hannu Tanninen työskentelee yliopistonlehtorina Itä-Suomen yliopistossa.

Matti Tuomala

Matti Tuomala on taloustieteen emeritusprofessori ja toimii tutkijana Tampereen yliopiston Verotutkimuksen huippuyksikössä (FIT).

Viitteet

1 World Economic Outlook 2023.

2 Mainly Macro 3.4.2023.

3 Tanninen ja Tuomala 1999.

4 Samuelson 1954.

5 Pigou 1928.

6 Optimaalisen verotuksen teoriaa on laajennettu koskemaan muitakin julkisen sektorin tarjoamia palveluita (koulutus, terveydenhoito, sosiaalipalvelut) kuin puhtaita julkishyödykkeitä. Ks. Tuomala 2016, kappale 13, ”Public provision and optimal taxation”.

7 Ks. Atkinson 2012.

8 Ks. Haaparanta ym. 2019.

9 Tanzi 2004.

10 Ks. esimerkiksi Malcomson 1986.

11 Ks. Riihelä & Tuomala 2022.

12 Ks. Tanninen & Tuomala 2022.

13 Ks. Tuomala 2019.

14 Ks. Vanne 2017.

15 Tilastokeskus, Julkisyhteisöjen rahoitustilinpito 2022.

16 Tarkiainen ym. 2017 mukaan viime vuosina sosiaaliryhmien elinajanodote-erojen kasvu on pääosin pysähtynyt.

17 Kolsrud, Landais, Nilsson & Spinnewijn 2018.

18 Landais ym. 2021.

Kirjallisuus

Acemoglu, D. & P. Restrepo (2021), “Demographics and Automation”, The Review of Economic Studies, June 89(1), pp. 1–44.

Atkinson, A. B. (1999), The Economic Consequences of Rolling Back the Welfare State, MIT Press, Cambridge, Mass.

Atkinson, A. B.(2012), ”Public Economics after The Idea of Justice”, Journal of Human Development and Capabilities 13(4): 521–536.

Diamond, P. (2020), “Administrative Costs and Equilibrium Charges with Individual Accounts”, Teoksessa Administrative Aspects of Investment-Based Social Security Reform, toim. John B. Shoven. University of Chicago Press, Chicago.

Haaparanta, P., O. Kanninen & H. Taimio (2019), ”Kestävyysvaje johtaa talouspolitiikan harhapoluille”, Talous & Yhteiskunta 1/2019, s. 74–84.

Kauhanen, M., I. Suoniemi & M. Tuomala (2020), ”Miksei tutkimustieto kelpaa työttömyysturvan muuttamista vaativille?”, Talous & Yhteiskunta 3/2020, s. 16–23.

Kolsrud, J. & Landais, C. & Nilsson, P. & Spinnewijn, J. (2018), ”The Optimal Timing of Unemployment Benefits: Theory and Evidence from Sweden”, American Economic Review 108(4-5): 985–1033.

Landais, C. & Nekoei, A. & Nilsson, J.P. & Seim,D. & Spinnewijn, J. (2021), “Risk-based Selection in Unemployment Insurance: Evidence and Implications”, American Economic Review 111(4): 1315–1355.

Malcomson J. M. (1986), ”Some analytics of the Laffer curve”, Journal of Public Economics, 29(3): 263–279.

Pigou, A.C. (1928), A Study of Public Finance, Macmillan, London.

Riihelä, M. & M. Tuomala (2022), ”Verotuksen rooli tulo- ja varallisuuserojen taustalla”, teoksessa Rajavuori, A. (toim.), Eriarvoisuuden tila Suomessa 2022. Helsinki: Into Kustannus.

Samuelson, P. (1954), “The pure theory of public expenditure”, Review of Economics and Statistics, 36: 387–389.

Tanninen, H. & M. Tuomala (1999), ”Sosiaaliturvan uhkakuvista”, Talous & Yhteiskunta, 1/1999, s. 38–40.

Tanninen, H. & M. Tuomala (2017), ”Riittääkö sosiaaliturva kaikille”, Talous & Yhteiskunta 2/2017, s. 16–23.

Tanninen H & M. Tuomala (2022), ”Onko kehysmenettely finanssipolitiikkaa ohjaava vai kahlitseva väline?” Kalevi Sorsa -säätiö, Impulsseja kesäkuu 2022

Tanzi, V, (2004), ”Globalization, Social Protection and Public Finance”, paper prepared for United Nations Development Program.

Tuomala, M. (2016), Optimal Redistributive Taxation, Oxford University Press, Oxford.

Tuomala, M. (2019), Markkinat, valtio & eriarvoisuus, Tampere: Vastapaino.

Vanne, R. (2017), ”Sosiaalivakuutuksen talous”, Teoksessa Sosiaalivakuutus, toim. Havakka, Niemelä & Uusitalo, Helsinki: FINVA.

World Economic Outlook: A Rocky Recovery (2023), IMF.