Julkisen talouden rakenteellisen rahoitusaseman epävarmuus ja finanssipolitiikka

Arvioin suhdannetilanteen ja julkisen talouden rakenteellisen rahoitusaseman mittaamisen epävarmuuden vaikutuksia finanssipolitiikan perustavoitteiden saavuttamiseen. Finanssipolitiikka tasoittaa suhdanteita ja huolehtii julkisen talouden rakenteellisesta, suhdannekorjatusta rahoitusasemasta. Epävarmuus vaikeuttaa näiden perustavoitteiden saavuttamista. Epäilys siitä, että talouden tilan muutos on suhdanneluonteisen sijasta rakenteellinen, vähentää optimaalisen finanssipolitiikan elvyttävyyttä talouskasvun hidastuessa ja lisää sen elvyttävyyttä talouskasvun kiihtyessä. Vaikutuksia voidaan lieventää ennakoivalla säästämisellä ja käyttämällä tarkempia finanssipolitiikan mittareita. Epävarmuus heikentää EU:n finanssipoliittisia sääntöjä, mutta se ei poista niiden tarpeellisuutta.

Kirjoituksessa esittelemäni tutkimus on saanut rahoitusta EU:n Horisontti 2020-puiteohjelman FIRSTRUN-hankkeesta. Kiitän Tarmo Valkosta ja Vesa Vihriälää hyödyllisistä kommenteista.

Oikein ajoitettu ja mitoitettu finanssipolitiikka vaatii hy vää näkemystä sekä kansantalouden suhdannetilanteesta että sen pidempiaikaisesta tuotantopotentiaalista. Finanssipolitiikan tavoitteena on tasoittaa suhdanteita lisäämällä taloudellista aktiviteettia laskusuhdanteissa ja luomalla uutta elvytysvaraa noususuhdanteissa. Toisaalta finanssipolitiikan on huolehdittava myös julkisen talouden rakenteellisesta eli suhdannevaihteluista ja satunnaistekijöistä puhdistetusta tasapainosta. Rakenteellisen tasapainon ohjaamisen tavoitteena on varjella julkisen talouden kestävyyttä, toisin sanoen pitkän aikavälin kykyä kattaa julkiset menot julkisilla tuloilla. Tavoitteen saavuttaminen vaatii näkemystä tuotantotasosta, jota voidaan pidemmällä aikavälillä ylläpitää ilman inflaatiopaineita, eli potentiaalisesta tuotannosta.

Erilaisten talouden yllätysten suhdanneluonteisuutta ja pitkän aikavälin tuotantopotentiaalia on vaikea havaita ja erottaa toisistaan. Päätöksentekijät tukeutuvatkin kansantaloudelle tilastollisesti arvioituihin potentiaalitasoihin sekä suhdannetilannetta kuvaavaan tuotantokuiluun, joka on toteutuneen tuotannon ja potentiaalisen tuotannon erotus. Nämä tilastolliset arviot ovat saaneet keskeisen roolin myös EU:n finanssipoliittisessa säännöstössä. Niiden perusteella lasketaan säännöstön ehkäpä keskeisin finanssipolitiikan indikaattori, rakenteellinen rahoitusasema (RRA). Se mittaa julkisen talouden rahoitusasemaa eli sen tulojen ja menojen erotusta, kun suhdannevaihtelun ja kertaluonteisten meno- ja tuloerien vaikutus on poistettu.1

RRA:n käytöllä on suora yhteys finanssipolitiikan perusperiaatteisiin. Mikäli julkisen talouden rahoitusasema ei muutu RRA:lla mitattuna eri suhdannevaiheissa, finanssipolitiikan voidaan tulkita perustuneen automaattisiin vakautusmekanismeihin. Silloin verotulot ja julkiset menot reagoivat suhdanteisiin ilman että olisi tehty niitä nimenomaisesti koskevia talouspoliittisia päätöksiä. Jos RRA kuitenkin muuttuu, finanssipolitiikan linjan muutos on tulkittava suhdanteesta riippumattomaksi, ja politiikkaa tulisi ohjata tiiviisti finanssipoliittisilla säännöillä ainakin siinä tapauksessa, että julkistalouden kestävyys on uhattuna.

Arviot suhdannetilanteesta ja julkisen talouden rakenteellisesta rahoitusasemasta ovat muuttuneet paljon uusien tilastotietojen myötä.

Vaikka periaatteet ovat selviä, käytännössä RRA:n ongelmana on, että potentiaalisen tuotannon ja tuotantokuilun laskeminen edellyttää vaikeisiin talouden tilaan liittyviin kysymyksiin vastaamista. Mikä osa talouskehityksestä on luonteeltaan suhdanneluonteista ja mikä osa on tuotantopotentiaalia koskevaa? Onko taloudessa käyttämättömiä resursseja? Miten suhdanteet vaikuttavat julkisen talouden rahoitusasemaan?

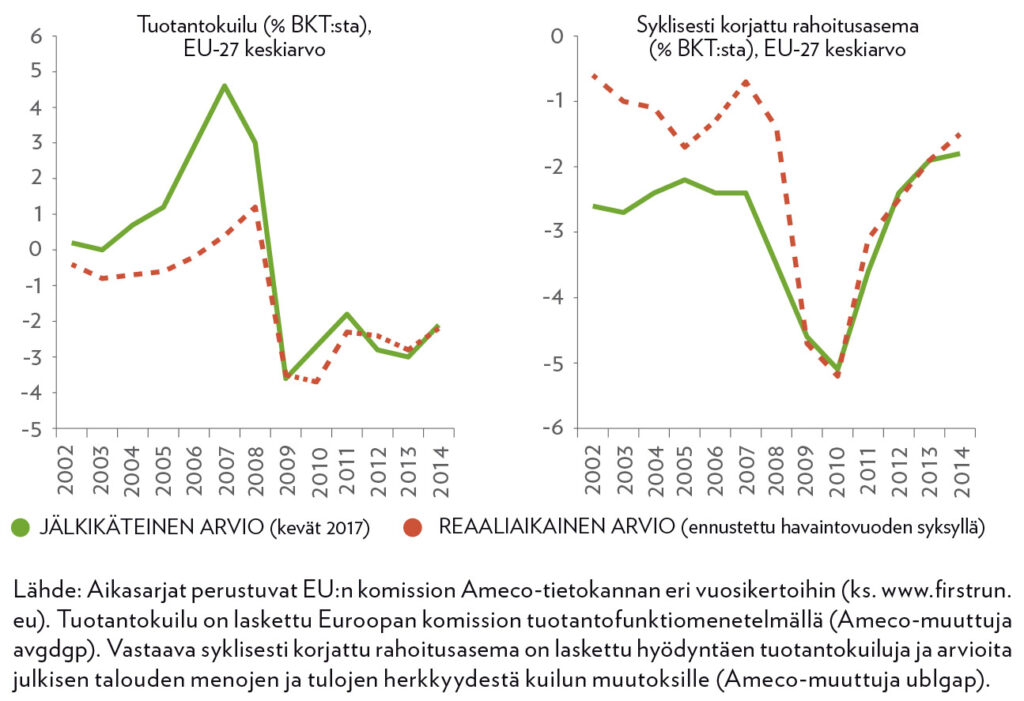

On merkille pantavaa, kuinka paljon arviot ja niistä johdetut finanssipolitiikan mittarit ovat muuttuneet yli ajan. Kuvio 1 näyttää, kuinka Euroopan komission laatimat EU:n tuotantokuiluarviot ovat muuttuneet nykykriisiä edeltävän ajanjakson osalta. Kuviossa vihreä viiva kuvaa kevään 2017 käsitystä suhdannetilanteesta eri vuosina. Punainen katkoviiva taas kertoo reaaliaikaisen käsityksen eli arvion tuotantokuilusta kunkin havaintovuoden syksyllä. Vastaavat suhdannekorjatut rahoitusasemat näkyvät oikeanpuoleisessa kuviossa.2

Kuvio 1. Muuttuvia arvioita tuotantokuilusta ja rakenteellisesta rahoitusasemasta

Tulosten perusteella suhdannekorjauksen epävarmuus käy ilmeiseksi. Ennen kriisiä vallinnutta voimakkaan kasvun jaksoa pidettiin aikanaan ”uutena normaalina”, potentiaalisen tuotannon pysyväisluonteisena vahvuutena, ts. se näytti vastaavan hyvin toteutuvaa tuotantoa. Talouskriisin jälkimainingeissa kuva on muuttunut dramaattisesti. Talouskriisiä edeltänyt aika nähdään nyt kriisiä edeltävänä suhdannehuippuna. Vastaavasti suhdannekorjattu rahoitusasema nähtiin alun perin liian vahvana ennen kriisiä.

Vastaavat käsitysten muutokset toistuvat taloushistoriassa. Esimerkiksi Suo men 1990-luvun lamaa edeltävää yli kuumenemista oli vaikeaa aikanaan erottaa rahoitusmarkkinoiden vapautumiseen liittyneestä rakennemuutoksesta. 1990-luvun kriisin perusteella voi todeta myös, ettei käsityksien muuttuminen koske vain nousukausia, vaan myös laskusuhdanne voidaan tulkita väärin uudeksi normaaliksi. Epäonnistunut suhdannekorjaus ohjaa silloin liian tiukkaan politiikkaan. Viimeisimmät Suomea koskevat Euroopan komission tuotantokuiluarvioiden muutokset syksyllä 2017 antavat ymmärtää, että vastaava käsitysten muutos saattaa olla edessä myös tuoreen laman osalta.

Epävarmuus ja finanssipolitiikan haasteet

Taloustieteellinen kirjallisuus tunnistaa enenevästi suhdannekorjattujen indikaattorien epävarmuuden. (Orphanides ja van Norden 2002; Rünstler 2002; Planas ja Rossi 2004; Golinelli 2008; Marcellino ja Musso 2010; Bouis ym. 2012; Kuusi 2015, 2017b; Huovari ym. 2017) Sen sijaan vähemmän tietoa on siitä, miten epävarmuuteen pitäisi reagoida finanssipolitiikassa. Artikkelissa Kuusi (2017a) tarkastelen epävarmuuden politiikkavaikutuksia mallintamalla julkista taloutta koskevaa päätöksentekoa makrotaloudellisella mallilla.

Mallin käytön hyötynä on, että siinä päätöksentekijä pyrkii johdonmukaisesti ja hyvinvointia optimoiden saavuttamaan finanssipolitiikan keskeiset tavoitteet epävarmuuden vallitessa. Mallissa päätöksentekijä voi ottaa velkaa ja maksaa sitä pois tasatakseen suhdanteiden vaikutuksia. Rajoitteena finanssipolitiikalle on, että julkisen velan korkotaso on herkkä velkakestävyyden muutoksille, vastaten havaintoja kansainvälisiltä rahoitusmarkkinoilta.

Jotta päätöksenteko olisi realistista, varustan mallin tiedolla suhdanne-epävarmuudesta perustuen 2000-luvun kokemuksiin Euroopassa. Päätöksentekijällä on käytössään samankaltaisia välineitä kuin todellisilla tuotantokuilujen ennustajilla: havaitsematonta tuotantokuilua arvioidaan suodattamalla jatkuvasti uutta informaatiota talouden tilasta, ja epävarmuus arvioissa asetetaan vastaamaan havaittuja käsitysten muutoksia.

Millaista sitten on optimaalinen finanssipolitiikka epävarmuuden vallitessa? Kysymykseen vastaamiseksi on hyvä aloittaa siitä, millaista politiikka olisi ilman epävarmuutta. Malli noudattaa täydellisen informaation vallitessa yleisiä finanssipolitiikan periaatteita (ns. pysyväistulohypoteesi). Finanssipolitiikka reagoi lyhytaikaisiin ja ohimeneviin suhdannesokkeihin suhdannemuutoksia tasaavasti, kun taas rakenteellisiin, pitkäaikaisiin sokkeihin reaktiona on sopeutuminen uuteen normaalitilanteeseen. Uuteen normaaliin sopeutuminen merkitsee heikon talouskehityksen tilanteessa kireämpää finanssipolitiikkaa ja hyvän talouskehityksen tilanteessa kevyempää finanssipolitiikkaa.

Epävarmuuden kannalta ongelmallista on, että reaktiot sokkeihin ovat usein päinvastaisia: suhdannesokin tapauksessa finanssipolitiikka reagoi bkt:n liikkeitä tasoittavasti, mutta rakenteellisen sokin tapauksessa bkt:tä myötäilevästi. Esimerkiksi noususuhdanteessa finanssipolitiikka kiristyy, mikä luo elvytysvaraa laskukausille. Jos positiivinen kehitys johtuu kuitenkin rakenteellisista tekijöistä, kestävämpi kasvu tarjoaa mahdollisuuden finanssipolitiikan keventämiseen, koska bkt:n kasvu lieventää pitkän aikavälin kestävyysrajoitetta.

“Suhdannesokin tapauksessa finanssipolitiikka reagoi bkt:n liikkeitä tasoittavasti, mutta rakenteellisen sokin tapauksessa bkt:tä myötäilevästi.”

Jos talouden kehitystä ajavaa voimaa ei voida tunnistaa, suhdannepolitiikasta tulee arvailua talouskehityksen perimmäisestä luonteesta. Järkevä päätöksentekijä asettaa todennäköisyydet talouden kohtaamien sokkien syklisyydelle ja rakenteellisuudelle. Todennäköisyyksien arvioinnissa päätöksentekijä voi turvautua sekä tietoon talouden historiallisesta herkkyydestä erilaisille sokeille että erilaisiin taloudesta saataviin signaaleihin.

Mikäli selvyyttä talouskehityksen luonteesta ei saada, optimaalinen suhdannepolitiikka reagoi talouskehitykseen laimeasti. Epäilys suhdanteen osittaisesta rakenteellisuudesta heikentää suhdannetasausta laskusuhdanteissa ja lisää elvyttävyyttä noususuhdanteissa. Juuri näin käy esitellyssä mallissa, jossa päätöksiin vaikuttaa eurooppalaisia tuotantokuiluarvioita koskeva varsin suuri suhdanne-epävarmuus.

Kun suhdannetilanteesta vallitsee epävarmuutta, finanssipolitiikasta tulee vähemmän vastasyklistä.

Rakenteellisen rahoitusaseman käytettävyyden kannalta uutiset eivät ole hyviä: epävarmuuden takia päätöksentekijä nojautuu vähemmän suhdannekorjattuihin indikaattoreihin. Sen sijaan finanssipolitiikassa korostuvat suoremmin havaittavat muuttujat kuten velkataso. Samalla finanssipolitiikka on vähemmän vastasyklistä, mikä nostaa suhdannevaihteluista aiheutuvia hyvinvointikustannuksia.

Epävarmuuteen varautuminen

Varmuutta talouden kohtaamien sokkien rakenteellisuudesta saadaan tuskin koskaan ajoissa. Taloushistoria osoittaa, että suhdanteet ja niiden arvaamattomuus ovat erottamaton osa markkinataloutta. Lisäksi Suomen kaltainen pieni avotalous on myös jatkossa altis vaikeasti tulkittavissa oleville rakenteellisluonteisille sokeille, joita muutokset erityisesti erikoistuneessa vientikysynnässä aiheuttavat. Siksi Suomen finanssipolitiikan on perusteltua reagoida varovasti suhdannevaihteluihin, ellei ole erityisiä perusteita olettaa suhdannevaihtelua aiheuttavia sokkeja tilapäisiksi.3

Joitakin asioita voidaan kuitenkin tehdä ongelman helpottamiseksi. Ensinnäkin velkasuhteen pitäminen maltillisella tasolla noususuhdanteissa lisää elvyttävän finanssipolitiikan liikkumatilaa laskusuhdanteissa. Vaikka laskukauden taustatekijät olisivat epäselvät ja kansantalous olisi altis rakenteellisille sokeille, velkaantumisen väliaikainen kasvu elvytyksen vuoksi ei alhaisen lähtötason vuoksi synnytä välitöntä kestävyysriskiä.

EU:n finanssipoliittisessa kehikossa käytetään myös vaihtoehtoisia ja parempia finanssipolitiikan mittareita kuin perinteinen tuotantokuiluperusteinen rakenteellinen rahoitusasema. Niiden käyttö voi edesauttaa vastasyklisempää finanssipolitiikkaa.

Säännöissä määritellyissä ns. ”bottom-up”-mittareissa ( joita käytetään vakaus- ja kasvusopimuksen ennaltaehkäisevän osan menosäännössä ja korjaavan osan ”bottom up” -arvioinnissa) finanssipolitiikan suhdannekorjattua viritystä arvioidaan lähtien mikrotasoisesta julkista taloutta koskevasta päätöskohtaisesta tiedosta. Painoa annetaan vähemmän ko ko kansantalouden suhdannetilan yksittäisille arvioille (ks. Kuusi 2015, 2017b). Potentiaalisen tuotannon kasvua arvioidaan keskipitkällä aikavälillä keskiarvona menneistä ja tulevista potentiaalin kasvuarvioista, julkisista menoista vähennetään suhdanneriippuvaisia eriä suoremmin kuin perinteisiin tuotantokuiluihin perustuvissa arvioissa, ja tulojen kehitystä mitataan havaittujen tuloperustepäätöksien ja niiden vaikutusarvioiden perusteella.

”Bottom up” -menetelmässä rahoitusaseman kehitystä mitataan arvioimalla julkisten menojen kasvua suhteessa potentiaalisen tuotannon keskipitkän aikavälin kasvuvauhtiin. Mikäli menojen kasvu ylittää tämän tason, eikä menojen kasvu kompensoidu tulopuolen päätöksillä, tai selity syklisiksi tulkituilla erillä, on rahoitusasema heikentynyt.

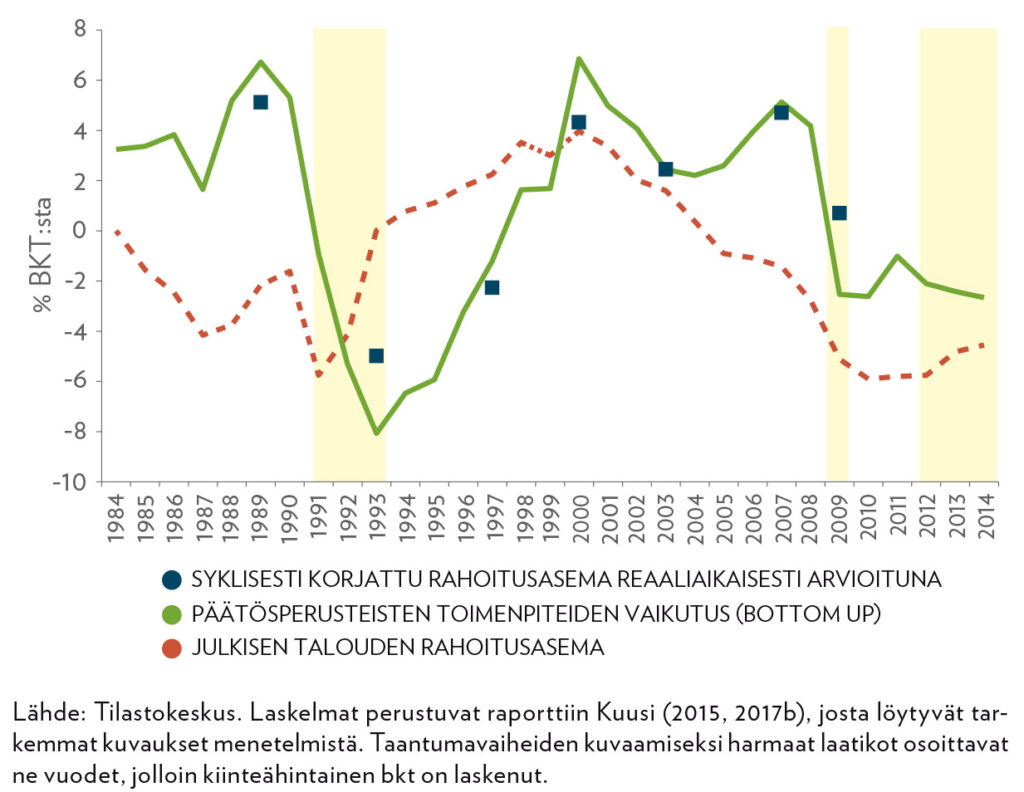

Kuvio 2. Vaihtoehtoja finanssipolitiikan päätösperäisten muutosten arviointiin

Kuvio 2 havainnollistaa eroja menetelmien välillä Suomen lähihistorian perusteella. Kuviossa vihreä käyrä kuvaa korjaamatonta julkisen talouden EU-sääntöjen mukaista rahoitusasemaa laskettuna prosenttiosuutena bruttokansantuotteesta. Rahoitusasema heikkenee, kun käyrä laskee, ja paranee kun käyrä nousee. Voidaan havaita, että rahoitusasema on hyvin myötäsyklinen. Se on vahvempi nousukausilla ja heikompi laskukausilla.

“Bottom up”-arvioinnissa finanssipolitiikan suhdannekorjattua viritystä arvioidaan lähtien mikrotasoisesta julkista taloutta koskevasta päätöskohtaisesta tiedosta.

Siniset laatikot kuvaavat rakenteellista rahoitusasemaa (suhdannekorjattu ylijäämä prosenttia bkt:sta) reaaliaikaisesti mitattuna suhdanteiden käännekohdissa. Sen laskennassa olen rajoittunut käyttämään vain sellaista taloudellista tietoa, joka on ollut saatavilla ennusteen tekohetkellä. Erityisesti arvioinneissa ei ole hyödynnetty tietoa tulevien vuosien taloudellisesta kehityksestä. Huomionarvoista kuvassa on, kuinka tarkasti rakenteellinen rahoitusasema on seurannut korjaamatonta julkisen talouden rahoitusasemaa. Havainto viittaa siihen, ettei suhdanteen roolia olisi pidetty merkittävänä arviointihetkellä. Se olisi taas helposti johtanut myötäsykliseen politiikkaan: elvyttävyyteen nousukausissa ja kiristävyyteen laskukausissa.

“BOTTOM UP”-ARVIOINTI OLISI AUTTANUT TASOITTAMAAN SUOMEN KAHTA VIIMEISINTÄ KRIISIÄ.

Punainen käyrä kuvaa, kuinka rakenteellinen rahoitusasema (ylijäämän kumulatiivinen muutos suhteessa perusvuoteen, prosenttia bkt:sta) olisi muuttunut mitattuna ”bottom up” -arviointitavalla. Voidaan havaita, että nousukausilla, jotka vallitsivat ennen molempia suuria viime vuosikymmenien talouskriisejä, ”bottom up” -mittari olisi indikoinut rahoitusaseman heikentyneen. Mittariin reagoiminen olisi siten voinut ehkäistä myötäsyklisen, nousukausiin ajoittuneen elvyttävän politiikan ja mahdollistanut suuremman elvytysvaran kriiseissä. Toisaalta ”bottom up” -mittarien perusteella finanssipolitiikan olisi voitu havaita olevan kiristävämpää erityisesti 1990-luvun kriisissä, mikä olisi voinut mahdollistaa lievemmän finanssipolitiikan linjan kriisin pahimpina vuosina.4

Epävarmuus ja EU:n finanssipolitiikan ohjaus

Epävarmuuden vuoksi finanssipolitiikan suunnittelu ja toteuttaminen EU:n numeeristen finanssipoliittisten sääntöjen varassa on vaikeaa. Esimerkiksi Euroopan velkakriisin alkuvaiheessa finanssipolitiikka muotoutui varsin monissa maissa tiukaksi ainakin osittain sääntöjen tulkintojen takia (Kuusi 2017c). Myöhemmässä vaiheessa reagoitiin erityisesti julkisten talouksien sopeuttamisten aiheuttamiin, talouskriisiä syventäneisiin kerroinvaikutuksiin lisäämällä sääntöihin useita poikkeuksellisia olosuhteita koskevia poikkeamia ja keventämällä finanssipolitiikan linjaa. Nämä reaktiot ovat tehneet sääntöjen käytöstä ja tulkinnasta monimutkaista.

Linjanmuutosten, metodologisten ongelmien ja sääntöjen monimutkaisuuden vuoksi EU:n finanssipoliittinen sääntökehikko on menettänyt poliittista uskottavuuttaan. Vaikka lievempi finanssipolitiikan linja olisikin oikea, on sääntöjen monimutkaisuuden vuoksi vaikeaa arvioida objektiivisesti, onko sääntökehikko vielä sitova. Finanssipolitiikan linjanmuutos kevyempään suuntaan mahdollistui osittain Euroopan keskuspankin voimakkaan markkinaintervention seurauksena. Se on vähentänyt julkisen velan koron kautta tulevaa markkinapainetta sopeutusten tekemiseen.

On syytä epäillä, että sääntöjen seuraamisen taustalla olikin enemmän markkinapaine kuin uskollisuus niiden noudattamista kohtaan. Myöskään sääntöihin liittyviä sanktioita ei ole toteutettu uskottavasti: Portugalille ja Espanjalle 2016 annettu 0 euron sakko vakaus- ja kasvusopimuksen rikkomisesta on surkuhupaisa esimerkki uskottavuuden rapautumisesta.

Keskeistä EU:n finanssipoliittisen kehikon uskottavuuden palauttamisen kannalta on, tulevatko jäsenmaat lähivuosina huolehtimaan julkisten talouksien velkasuhteiden sopeuttamisesta takaisin kohti pitkän aikavälin kannalta kestävää tasoa. Uskottavuutta voidaan lisätä myös kehittämällä mittareita sekä yksinkertaistamalla ja selkeyttämällä kehikkoa niin, että sen tulkintoja voidaan paremmin objektiivisesti arvioida. Poliittista uskottavuutta voi edesauttaa valvontavastuun suurempi delegointi kansallisille finanssipoliittisille neuvostoille joita on jo perustettu moniin jäsenmaihin.

EU:n finanssipoliittinen ote on löystynyt, joten vastuu siirtyy enemmän kansalliselle tasolle.

Niin kauan kuin säännöt eivät toimi uskottavasti, maiden oma vastuu finanssipolitiikkansa hoidosta korostuu. Tämä ei tietenkään poista finanssipolitiikan perustavaa laatua olevia ongelmia; samat informaatio-ongelmat ovat olemassa riippumatta EU-säännöistä. Huolena on lisäksi, että poliittinen päätöksenteko ei aina ole vastuullista. Tutkimuskirjallisuus osoittaa, että säännöt ja hyvän hallinnon käytännöt ovat ainakin jossakin määrin vaihtoehtoja julkisen talouden kestävyydestä huolehtimisessa (Bergman ym. 2016): sääntöjä tarvitaan, jos hallinto ei toimi vastuullisesti.

Finanssipoliittisten sääntöjen heikkous on erityisen ongelmallista yhteisellä valuutta-alueella. Nykykriisiä edeltävä jakso antaa varoittavan esimerkin ajasta, jolloin taloudet olivat yhteisen valuutan kautta näennäisesti vakuutettuja niiden makrotaloudellisilta epätasapainoilta.5 Viimeistään kriisi paljasti poliittiseen päätöksentekoon liittyvän perusongelman; poliittinen vastuu oli lyhytaikaista eikä painetta kansantalouksien pitkän aikavälin vakaudesta huolehtimiseen välttämättä ollut. Ennaltaehkäisyssä epäonnistuminen pakotti turvautumaan valtioiden velkaongelmien hallinnassa yhteisvastuuta synnyttäviin ratkaisuihin, joita on ollut vaikea sovittaa yhteen perussopimuksen hengen kanssa. Kriisinhallintaa varten ei ollut tehokkaita menettelyjä, ja Euroopan keskuspankki joutui ottamaan roolin, jota sille ei alun perin ollut ajateltu.

Osittain ongelman ratkaisuna voi toimia markkinakurin palauttaminen: Sijoittajavastuun lisäämistä ja sitä kautta syntyvää markkinoiden oikeaa velkariskien hinnoittelua tarvitaan finanssipolitiikan kurinpitovälineeksi.6

Sijoittajavastuu ja markkinakuri tulevat vaikuttamaan entistä enemmän finanssipolitiikan viritykseen.

Käytännössä Euroopan keskuspankin voi kuitenkin olla vaikeaa päästä irti vakuuttajan roolistaan nyt orastavassa noususuhdanteessa. Haasteena on uskottavasti signaloida, ettei se tule enää samalla tavalla poistamaan markkinariskiä korkeariskisistä valtionvelkakirjoista uuden kriisin tullessa. Vaarana on, että julkista taloutta heikentävä finanssipolitiikka tulee jälleen rahoitetuksi, koska rahoitusmarkkinat olettavat tämän EKP:n vakuutuksen olevan edelleen voimassa. Uskottavan markkinakurin aikaansaaminen ei ole helppoa ja vie parhaimmillaankin paljon aikaa.

Yhteisen rahan alueella jäsenmaiden finanssipolitiikkaa ei voi jättää ainoastaan jäsenmaiden poliitikkojen oman hyvän tahdon varaan. Tarvitaan kurinalaisuutta, joka estää jäsenmaita velkaantumasta liikaa hyvinä aikoina. Vaikka säännöt eivät ole toimineet hyvin ja tarvitsevat tuekseen uskottavaa markkinakuria, myös yhteisillä finanssipolitiikan säännöillä on oma roolinsa. Parempien ja selkeämpien sääntöjen kehittäminen voi osaltaan auttaa välttämään ylivelkaantumista ja siten luo mahdollisuuksia tukea kasvua silloin kun tukea todella tarvitaan.

Tero Kuusi

tutkija

ETLA

tero.kuusi at etla.fi

Viitteet

1 Vakaus- ja kasvusopimuksen korjaavassa osassa ( jota sovelletaan, kun sen mukaiseen liiallisen alijäämän menettelyyn liittyvät 3 ja 60 prosentin alijäämä- ja velkakriteerit eivät täyty) RRA auttaa ohjaamaan liiallisen alijäämän poistamista. Sopimuksen ennaltaehkäisevässä osassa se määrittelee julkistalouksien keskipitkän aikavälin tasapainotavoitteen.

2 Suhdannekorjattu budjettitasapaino mitataan ottaen huomioon verotulojen ja julkisten menojen historiallinen herkkyys tuotantokuilun vaihteluille (ks. Mourre ym. 2013, Havik ym. 2014).

3 Periaatetta heijastelee hyvin vuoden 2008 syksyllä päätetty koordinoitu päätösperäinen elvytys koko EU:ssa, johon Suomi osallistui voimakkaasti. Tätä elvytystä saattoi hyvin perustella globaalilla finanssikriiisillä, jonka saattoi olettaa tilapäiseksi häiriöksi. Vastaavasti kun Suomen vientimenestys alkoi jäädä pysyvästi heikoksi ja velka kasvaa, oli perusteltua siirtyä neutraalimpaan linjaan.

4 Ahola ym. (2017) tarkastelevat mittareita 2000-luvun osalta. Arviot ovat 2000-luvun alun osalta hyvin samankaltaisia kuin nyt esitellyt. Vuosien 2015 ja 2016 reaaliaikaisten arvioiden osalta Ahola ym. (2017) toteavat, että eri mittareiden antama kuva finanssipolitiikasta on pääsääntöisesti samansuuntainen, vaikka arvio vaikutusten suuruudesta vaihtelee toisistaan paljon. Koska viimeaikainen talouskehitys muuttaa edelleen suhdannearvioita, lopullisia päätelmiä mittareiden ohjaamisen oikeellisuudesta näiden vuosien osalta ei ole syytä vielä tehdä.

5 Ennen kriisiä euromaiden valtionvelkojen korkotasot lähestyivät toisiaan tavalla, joka viittaa siihen, ettei hinnoittelu vastannut velanhoitokykyyn liittyneitä riskejä.

6 Sijoittajanvastuun uskottava ulottaminen valtionlainoihin vaatii kuitenkin vahvat instituutiot ja menettelyt, joiden avulla voidaan toteuttaa maksukyvyttömien valtioiden velkajärjestely nopeasti, samalla myös turvaten maksukykyisten valtioiden likviditeetti. Välttämätön edellytys velkajärjestelyjen uskottavuudelle on pankkien valtionriskien vähentäminen.

Kirjallisuus

Ahola, I. & Pääkkönen, J. & Tamminen, V. (2017), Finanssipolitiikan päätösperäisyyden arvioiminen – vaihtoehtoisten mittareiden esittely, Valtiovarainministeriön julkaisuja 40/2017.

Bergman, U.M. & Hutchison, M.M. & Jensen, S.E.H. (2016), Promoting Sustainable Public Finances in the European Union: The Role of Fiscal Rules and Government Efficiency, European Journal of Political Economy, 44, 1–19.

Bouis, R. & Cournède, B. & Christensen, A. (2012), Implications of Output Gap Uncertainty in Times of Crisis, OECD Economics Department Working Papers 977.

Golinelli, R.M.S. (2008), The Cyclical Response of Fiscal Policies in the Euro Area, Why Do Results of Empirical Research Differ Do Strongly? Banca d’Italia Working Papers 654.

Havik, K. & McMorrow, K. & Orlandi, F. & Planas, C. & Raciborski, R. & Roeger, W. & Rossi, A. & Thum-Thysen, A. & Vandermeulen, V. (2014), The Production Function Methodology for Calculating Potential Growth Rates and Output Gaps, European Economy, Economic Papers 535.

Huovari, J. & Jauhiainen, S. & Kekäläinen, A. (2017), Euroopan komission suhdannekorjausmenetelmän arviointi Suomelle – vaikutus rakenteelliseen jäämään, PTT työpapereita 191.

Kuusi, T. (2015), Rakenteellisen rahoitusaseman mittaamisen vaihtoehtoja, Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 5/2015.

Kuusi, T. (2017a), Output Gap Uncertainty and the Optimal Fiscal Policy in the EU, Firstrun-project deliverable 2.7. Saatavilla osoitteessa: www.firstrun.eu.

Kuusi, T. (2017b), Does the Structural Budget Balance Guide Fiscal Policy Pro-cyclically? Evidence from the Finnish Great Depression of the 1990s, National Institute Economic Review, 239:1, R14–R31.

Kuusi, T. (2017c), Finding the Bottom Line: A Quantitative Model of the EU’s Fiscal Rules and their Compliance, Firstrun-project working paper. Saatavilla osoitteessa: www.firstrun.eu

Marcellino, M. & Musso, A. (2010), Real Time Estimates of the Euro Area Output Gap – Reliability and Forecasting Performance, ECB Working Papers 1157.

Mourre, G. & Isbasoiu, G.-M. & Paternoster, D. & Salto, M. (2013), The Cyclically-adjusted Budget Balance Used in the EU Fiscal Framework: an Update, European Economy Economic Papers 478.

Orphanides, A. & van Norden, S. (2002), The Unreliability of Output Gap Estimates in Real Time, The Review of Economics and Statistics, 84, 569–583.

Planas, C. & Rossi, A. (2004), Can Inflation Data Improve Real-Time Reliability of the Output Gap? Journal of Applied Econometrics, 19, 121–133.

Rünstler, G. (2002), The Information Content of Real-Time Output Gap Estimates: An Application to the Euro Area, ECB Working Paper 182.