Epävarmuus painaa talouskasvua – Suomi sopeutunut hyvin ammattirakenteiden muutokseen

-

Ennusteryhmä: Johdanto

Ennusteryhmä: Johdanto

Palkansaajien tutkimuslaitos on alentanut Suomen talouskasvun ennustettaan kuluvalle vuodelle viimesyksyisestä 2,3 prosentista 1,4 prosenttiin. Kansainvälisen talouden näkymien epävarmuus hidastaa Suomen talouskasvua etenkin kuluvana vuonna. Jos pahimmat uhkakuvat jäävät toteutumatta, kasvu piristyy ensi vuonna hivenen 1,5 prosenttiin. Viime vuonna pysähtynyt viennin kasvu elpyy, ja myös yksityisen kulutuksen kasvu tukee talouskasvua. Suomi on sopeutunut ammattirakenteiden murrokseen yleisesti ottaen hyvin, mutta etenkin perusasteen koulutuksen varassa olevien varttuneiden työntekijöiden työllistämiseen voi olla vaikea löytää työkaluja.

- Epävarmuus hidastaa viennin ja talouden kasvua

- Työllisyyden koheneminen lisää yksityistä kulutusta

- Rakennusinvestoinnit hiipuvat

- Työllisyystavoitteista käyty keskustelu kaipaisi analyyttisempaa otetta

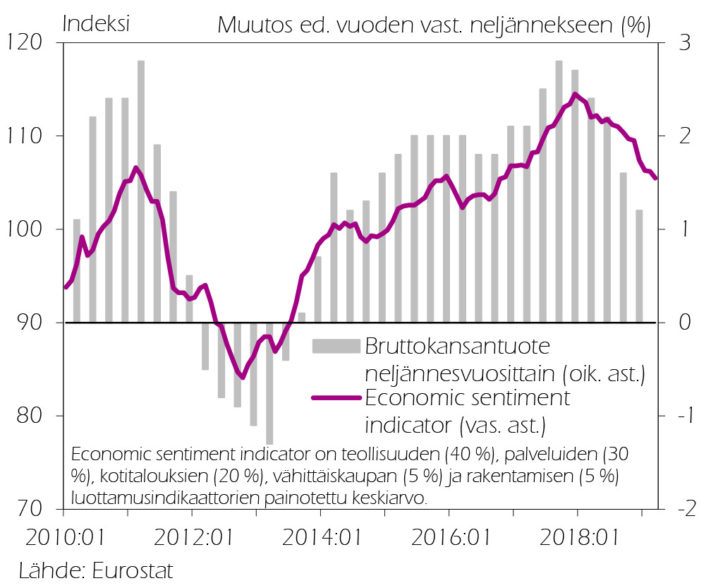

Tilastokeskuksen maaliskuussa julkistamien ennakkotietojen mukaan talouskasvu olisi viime vuonna jäänyt yllättävän pieneksi. Ennakkotietoihin liittyy paljon epävarmuutta, ja niissä bkt-kasvuun nähden vähäinen kysyntäerien kasvu viittaa siihen, että jotkut kysyntäerät tarkentuisivat vielä huomattavasti ylöspäin. Jo nyt näyttää kuitenkin selvältä, että tavaraviennin kasvu jäi viime vuoden lopulla odotettua heikommaksi.

Epävarmuus rajoittaa talouskasvua

Talouden kovat indikaattorit, kuten vientitilauskannat, antavat tällä hetkellä talouden näkymistä optimistisemman kuvan kuin pehmeät indikaattorit kuten suhdannebarometrit. Esimerkiksi Elinkeinoelämän keskusliiton tiedustelujen mukaan yritysten vientiodotukset ovat laskeneet, vaikka mm. teknologiateollisuuden yritysten vientitilauskanta on noussut finanssikriisiä edeltäneelle tasolle.

Kovien ja pehmeiden indikaattorien ero kertoo epävarmuuden kasvusta. Kaoottisen ja hallitsemattoman Brexitin mahdollisuus on kasvanut, kun Ison-Britannian EU-eron alkuperäinen aikaraja (maaliskuun loppu) on lähestynyt ja sittemmin ylittynyt. Myös Yhdysvaltain arvaamaton tullipolitiikka ja euroalueen uuden kriisiytymisen mahdollisuus varjostavat kansainvälisen talouden näkymiä.

Ennusteskenaariossamme epävarmuus jatkuu ennustejaksolla edelleen, mutta pahimmat uhkakuvat jäävät toteutumatta. Arvioimme Suomen tärkeimpien vientimaiden keskimääräisen talouskasvun hidastuvan edelleen kuluvana vuonna, mutta piristyvän ensi vuonna hivenen. Tavara- ja palveluvienti kääntyvät ennusteessamme kuluvana vuonna maltilliseen kasvuun. Tarkastelemme erillistekstissä perusskenaariotamme huonompia ja parempia vaihtoehtoja mallilaskelman avulla.

Yksityinen kulutus kasvaa, investoinnit supistuvat

Viime vuonna työllisyystilanteen koheneminen ja siitä aiheutunut kotitalouksien käytettävissä olevien tulojen voimakas kasvu lisäsivät yksityistä kulutusta. Kasvua kuitenkin rajoitti se, että vuosina 2016 ja 2017 negatiiviseksi kääntynyt säästämisaste muuttui jälleen positiiviseksi.

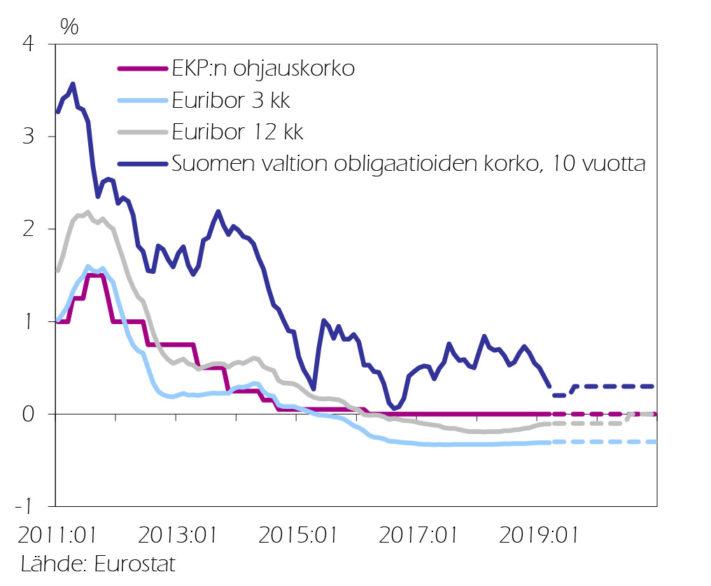

Vuonna 2018 korot pysyivät alhaisina edellisvuosien tavoin. Viimevuotiselle säästämisasteen kasvulle ei ole helppoa löytää yhtä selitystä, mutta alentunut kuluttajaluottamus lienee osin vaikuttanut lisääntyneeseen säästämiseen. Ennusteessamme korot eivät edelleenkään nouse eikä säästämisaste enää oleellisesti kasva, mikä saa yksityisen kulutuksen kasvamaan viime vuotta vauhdikkaammin.

Rakennusalan korkeasuhdanne on nyt taittunut, ja myönnetyt rakennusluvat vähenivät viime vuonna huomattavasti. Ennusteessamme rakennusinvestointien kasvu hidastuu tänä vuonna ja supistuu ensi vuonna. Rakentamisen hiipuminen painaa myös yhteenlaskettujen investointien kasvun negatiiviseksi, vaikka esimerkiksi T&K-investointien kasvu pysyykin melko voimakkaana.

Työllisyysasteesta käydyltä keskustelulta toivoisi analyyttisempaa otetta

Sekä työllisyysaste että työllisten määrä nousivat viime vuonna voimakkaasti. Ennusteessamme nopein kasvu taittuu talouskasvun hidastuessa, mutta työllisyysaste nousee silti ensi vuonna 72,7 prosenttiin.

Useat tahot ovat vaatineet työllisyysasteen nostoa paljon nykyisen hallituksen tavoitteeksi asettamaa 72 prosenttia korkeammaksi, ja työ- ja elinkeinoministeriön virkamiespuheenvuorossa esitettiin jopa, että 2030-luvulla pitäisi pyrkiä 78 prosentin työllisyysasteeseen. Aina ei ole kuitenkaan selvää, miksi työllisyysasteen nosto palvelisi sen vaatijoiden päämääriä.

Erillistekstissä esitelty tutkimus osoittaa, että supistuvien ammattiryhmien työntekijät ovat Suomessa onnistuneet uudelleen sijoittumisessa pääosin hyvin. Toisaalta uudelleen sijoittumisessa epäonnistuneilla henkilöillä on usein pelkkä perusasteen koulutus ja kenties myös puutteelliset oppimisvalmiudet.

Heikosti koulutettujen henkilöiden uudelleen työllistäminen saattaisi edellyttää palkkatuen käyttöä tai johtaa palkan lisäksi sosiaalisia tulonsiirtoja saavien ”työssäkäyvien köyhien” ryhmän syntyyn. Kummassakaan tapauksessa korkeampi työllisyysaste ei ratkaisisi niitä julkisen talouden kestävyyden ongelmia, joita sen avulla pyritään ratkaisemaan. Korkeamman työllisyyden tavoittelemiseen voi kuitenkin olla fiskaalisten perusteiden ohella muitakin syitä, kuten syrjäytymisen ehkäiseminen. Työllisyysasteesta pitäisikin käydä analyyttisempaa keskustelua, jossa pohdittaisiin, mihin työllisyysasteen nostolla pyritään ja miksi.

Tulevalta hallitukselta kaivataan uudistusten parempaa valmistelua

Suomen kaksi edellistä hallitusta ovat harjoittaneet myötäsyklistä, suhdannevaihteluja kiihdyttävää politiikkaa, jossa finanssipolitiikan kiristäminen ajoitettiin taantumaan, kun taas elvyttävämpään politiikkaan siirryttiin vasta vuonna 2017, noususuhdanteen jo käynnistyttyä. Nousukauden nyt hiipuessa elvyttävästä politiikasta tulee aiempaa paremmin perusteltua. Ennusteskenaariossamme tuleva hallitus toteuttaa menolisäyksiä ja luopuu indeksien jäädytyksistä. Kasvavat verotuotot parantavat ennustejaksolla valtiontalouden rahoitusasemaa, mutta ennakoitavissa olevien menolisäysten johdosta ylijäämään ei päästä.

Nykyinen hallitus ei onnistunut toteuttamaan suunnittelemaansa maakunta- ja sote-uudistusta. Uudistuksen valmistelu loi kunnille kannusteita haitalliseen osaoptimointiin: kunnat ulkoistivat palvelujaan ja käynnistivät mittavia rakennushankkeita turvatakseen oman kunnan ja alueen palvelut jatkossakin riippumatta kokonaisuudistuksella tavoitelluista mittakaavahyödyistä (kts. erillisteksti). Seuraavan hallituksen olisi sote-uudistusta uudelleen valmistellessaan syytä paneutua entistä huolellisemmin uudistukseen liittyviin kannustinongelmiin sekä esittää kattavat kustannus-hyöty -laskelmat uudistuksen perusteluina.

Sote-palveluiden uudistamisen ohella vaalien jälkeen valittavan uuden hallituksen tavoitteena lienee sosiaaliturvan uudistaminen. Työllistymistä ehkäisevien taloudellisten kannustinloukkujen ohella myös työllistymiseen liittyvät byrokratia- ja informaatioloukut kaipaavat purkamista. Vuodesta 2014 käytössä ollut työttömyysturvan 300 euron suuruinen suojaosa on jo nyt parantanut työttömien taloudellisia kannusteita ottaa vastaan tilapäistöitä, mutta vuoden alusta käyttöön otettua kansallista tulorekisteriä pitäisi pystyä hyödyntämään kannustinloukkujen poistamisessa. Lisäksi sosiaaliturvaa tulisi laajentaa kattamaan kaikki ansaintamuodot ja työuran nivelvaiheet.

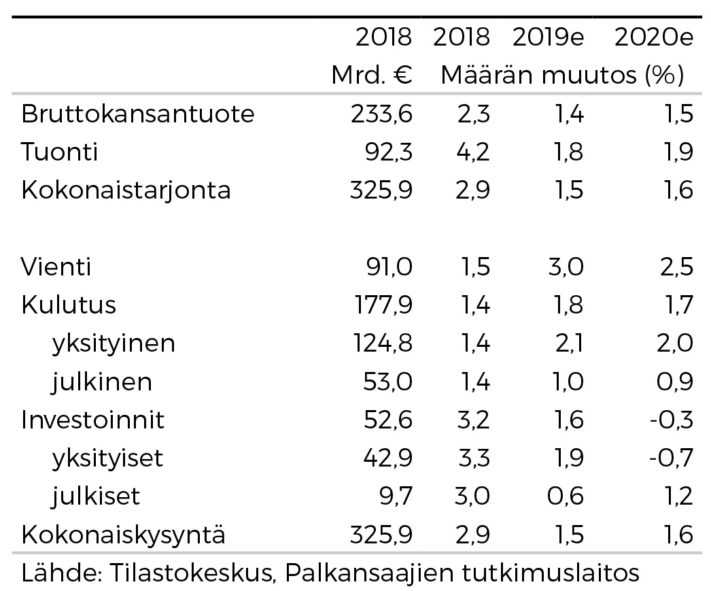

Kysynnän ja tarjonnan tase

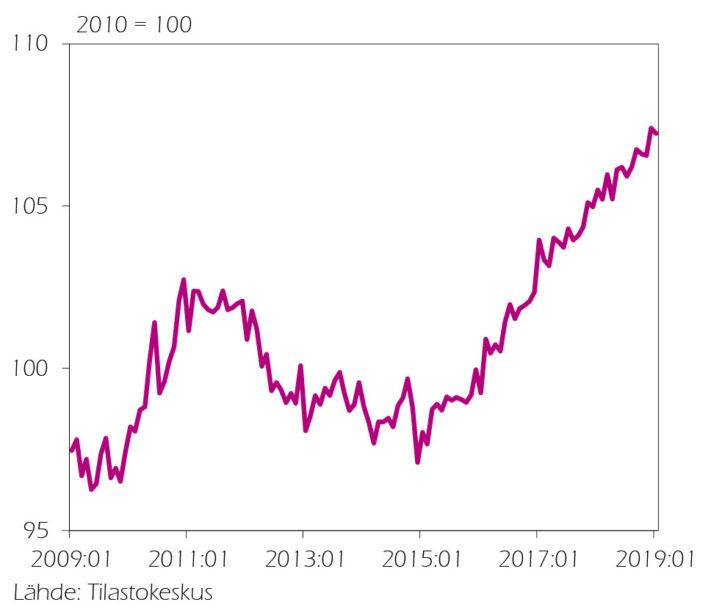

Tuotannon suhdannekuvaaja 2009:01–2019:01

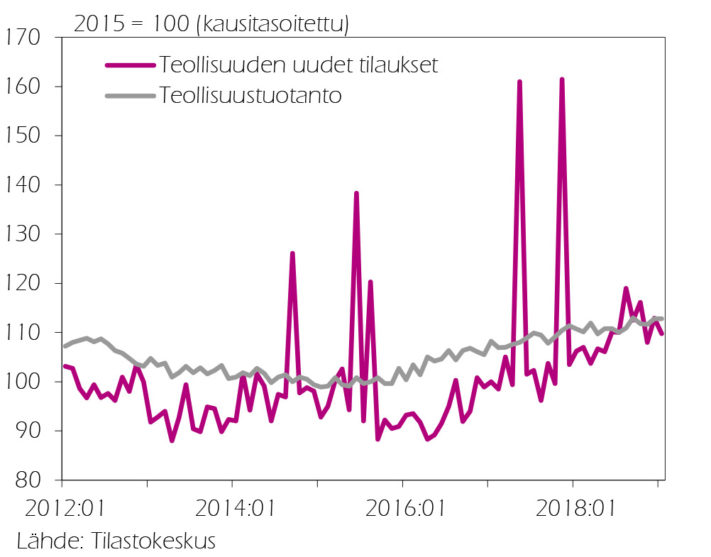

Suomen tehdasteollisuus 2012:01–2019:01

-

Heikki Taimio: Maailmantalouden laskusuhdanne on tasaantumassa

Heikki Taimio: Maailmantalouden laskusuhdanne on tasaantumassa

- Kauppapoliittinen epävarmuus jatkuu

- Tilapäiset syyt aiheuttivat notkahduksen talouskehitykseen

- Yhdysvaltain ja euroalueen rahapolitiikka on keveämpää

- Kiina elvyttää voimakkaasti

- Talouskasvu jää selvästi aiempaa hitaammaksi tänä ja ensi vuonna

Vuosi sitten PT ennusti, että maailmantalouden nousukausi on taittumassa. Tärkein syy tähän oli Yhdysvaltain presidentti Donald Trumpin kauppapolitiikka. Yhdysvallat on asettanut tulleja ja muut maat vastatulleja, mutta laajaa kauppasotaa ei ole syttynyt. Odotettuja ratkaisevia ”diilejä” kauppakumppanien välillä ei ole toistaiseksi kuitenkaan solmittu, vaan lisätullien asettamisesta on nyttemmin pidättäydytty ainakin siksi aikaa, kun neuvottelut jatkuvat.

Yhdysvaltain ja Kiinan väliset kauppaneuvottelut ovat edistyneet merkittävästi, mutta vaikeinta on päästä yhteisymmärrykseen siitä, miten Kiinan voitaisiin todentaa noudattavan sopimusta erityisesti tekijänoikeuskysymyksissä. Yhdysvaltain ja EU:n välisissä neuvotteluissa on kyse ennen kaikkea autoista ja siten potentiaalisesti vielä suuremmasta osasta maailmankauppaa. Presidentti Trumpille on myös ilmeisen tärkeää esiintyä kovana kauppaneuvottelijana. Kauppaepävarmuus vaikuttaa odotuksiin ja jarruttaa kauppaa, investointeja ja talouskasvua. Toisaalta sen hälveneminen toisi merkittävän kasvusysäyksen maailmantalouteen.

Muutamat ohimenevät tekijät ovat haitanneet viime aikojen talouskehitystä. Kiina reagoi taloutensa hidastumiseen jo viime kesäkuussa, mutta elvytystoimien vaikutukset antoivat odottaa itseään yllättävän pitkään. Yhdysvaltojen historian pisin (35 vuorokautta) liittovaltion hallinnon sulkeminen joulu-tammikuussa vaikutti myös yksityiseen kulutukseen ja yrityksiin, jotka ovat valtion alihankkijoita. Syyskuun alusta voimaan astunut EU:n uusi autojen päästömittausmenetelmä ja standardit uusille autoille aiheuttivat autoteollisuudelle odotettua suuremman häiriön erityisesti Saksassa.

Talouskasvu hidastuu Yhdysvalloissa mutta nopeutuu Kiinassa

Trumpin kaudella Yhdysvaltojen talouskasvu on kiihtynyt hiukan neljännes neljännekseltä. Nyt kuitenkin ulkomaankaupassa ja investoinneissa näkyy hiipumista, ja viimevuotisen elvyttävän finanssipolitiikan vaikutus vaimenee. Liittovaltion sulkeminen hämärsi suhdannekuvaa vuodenvaihteen molemmin puolin, joten monet ennakoivat indikaattorit ovat näyttäneet heikoilta, mutta niissä näkyy myös jo paranemista. Ensi vuoden vaalien lähestyessä Trump tuskin antaa kasvun heiketä oleellisesti, joten odotettavissa on uusia elvytyskeinoja.

Yhdysvaltain keskuspankki päätti maaliskuussa, ettei se nosta ohjauskorkoaan tänä vuonna ja että se hidastaa taseensa alasajoa toukokuusta lähtien ja lopettaa sen syyskuussa. Markkinoiden arvioima todennäköisyys, että ohjauskorkoa alennetaan vielä tänä vuonna, on nousussa. Tämä käänne rahapolitiikassa on jo alentanut pitkiä korkoja, ja vastaava vaikutus leviää jossain määrin myös muihin maihin.

Kiina on alentanut virallista kasvutavoitettaan tälle vuodelle ”noin 6,5 prosentista” 6,0-6,5 prosenttiin. Todelliset lukemat ovat ilmeisesti tätä matalammat, mutta ne ovat nousussa. Viime vuonna aloitetut elvytystoimet ovat laajoja ja melko voimakkaita: veronkevennyksiä, julkisia investointeja ja keveämpää rahapolitiikkaa. Vaikka vain vähän aikaa sitten tavoitteena oli hillitä maan velkavuoren kasvua, on julkisen talouden alijäämän ja pankkiluottojen kasvun seurauksena jälleen lisävelkaantuminen. Yritysten velkataakka on jo 160 prosenttia suhteessa bkt:en. Useat ennakoivat indikaattorit viittaavat nyt nopeutuvaan talouskasvuun, jota velkaantuminen varjostaa.

Brexit ja Saksan vaikeudet vaimentavat euroalueen talouskehitystä

Kiinan elvytystoimien odotetaan tuntuvan pian myös sen tuonnin kasvuna, joka piristää koko maailmantaloutta. Erityisesti autojen ja investointitavaroiden viennistä riippuvaisen Saksan teollisuus on ollut jatkuvassa alamäessä. Sen vienti on kärsinyt kauppaepävarmuudesta, Kiinan notkahduksesta, pitkittyneestä Brexitistä ja myös Turkin uudelleen kärjistyneestä kriisistä. Näiden ongelmien ei odoteta väistyvän kokonaan lähiaikoina, joten Saksan kasvu jää tänä vuonna vain yhteen prosenttiin.

Euroalueella on kuitenkin nähtävissä myös positiivisia merkkejä. Kuluttajaluottamuksen ja palkkojen nousu tukee yksityistä kulutusta. Useimmat jäsenmaat ovat keventäneet finanssipolitiikkaansa hieman. Ostopäällikköindeksit ovat kääntyneet nousuun mm. Italiassa ja Espanjassa, ja Saksassakin teollisuuden ulkopuoliset sektorit ovat nousussa.

Viime syksyn ennusteessamme arvelimme, ettei EKP ehdi nostaa ohjauskorkoaan vuoden 2019 lopulla ennen kuin talousnäkymät heikkenevät. EKP ilmoittiki maaliskuun kokouksessaan, ettei se aio nostaa ohjauskorkoaan tänä vuonna. Markkinaodotusten mukaan nosto ajoittuisi vasta vuodelle 2021. Markkinakorkojen ei ennustetakaan kohoavan tällä ennustejaksolla. Syyskuussa alkaa uusi, pankeille myönnettävien halpakorkoisten lainojen sarja. Euron arvon suhteessa dollariin oletetaan pysyvän nykyisellä noin 1,12:n tasolla. Euroalueen inflaatio pysyy puolentoista prosentin vauhdissa.

Ratkaisematon Brexit on jo pitkään pitänyt Ison-Britannian talouskasvua hitaana, vain runsaan prosentin vauhdissa. On mahdollista, että samana päivänä, kun tämä ennuste ilmestyy, saadaan ”pehmeä” ratkaisu tai se lykkääntyy, jolloin maan kasvu jatkuu yhä vaimeana. Ennuste perustuu tälle oletukselle. ”Kova” Brexit on kuitenkin varteenotettava riski, josta seuraisi huomattava notkahdus Ison-Britannian kasvuun ja ulkomaankauppaan.

Positiivista kehitystä monissa maissa

Koko maailmantalouden kasvuvauhti hidastuu tänä vuonna 3,3 prosentin tasolle, josta se kiihtyy jälleen vähän ensi vuonna. Riskit erityisesti kauppapolitiikassa ovat kuitenkin yhä huomattavia. Öljyn hintaan ei ennusteta pitkäaikaista muutosta viime aikojen tasolta. Iraniin ja Venezuelaan kohdistuvat sanktiot ja muut maakohtaiset häiriöt saattavat supistaa tarjontaa joksikin aikaa, mutta tilanne korjaantuu OPECin ja Yhdysvaltain tuotannon kasvun myötä.

Japanin on määrä korottaa 1.10.2019 arvonlisäveroa kahdella prosenttiyksiköllä, millä on merkittävä lyhytaikainen vaikutus yksityiseen kulutukseen. Toisaalta maan palkkojen nousutrendi alkaa näkyä yksityisessä kulutuksessa. Intia on kasvanut vahvan kotimaisen kysynnän varassa. Rahapolitiikka voi tukea sitä, jos inflaatio pysyy matalana. Brasilia hyötyy Kiinan elvytyksestä.

Venäjän talous kasvoi viime vuonna yllättävän nopeasti, 2,3 prosenttia. Vuonna 2019 alv:n korotus 18 prosentista 20 prosenttiin hidastaa kasvua, mutta toisaalta budjettitilanteen parannuttua menoja voidaan lisätä ja siten elvyttää taloutta. Reaalipalkkojen heikentyvä kehitys hillitsee yksityistä kulusta, kun taas eläkeuudistus kiihdyttää talouskasvua muutamalla prosentin kymmenyksellä.

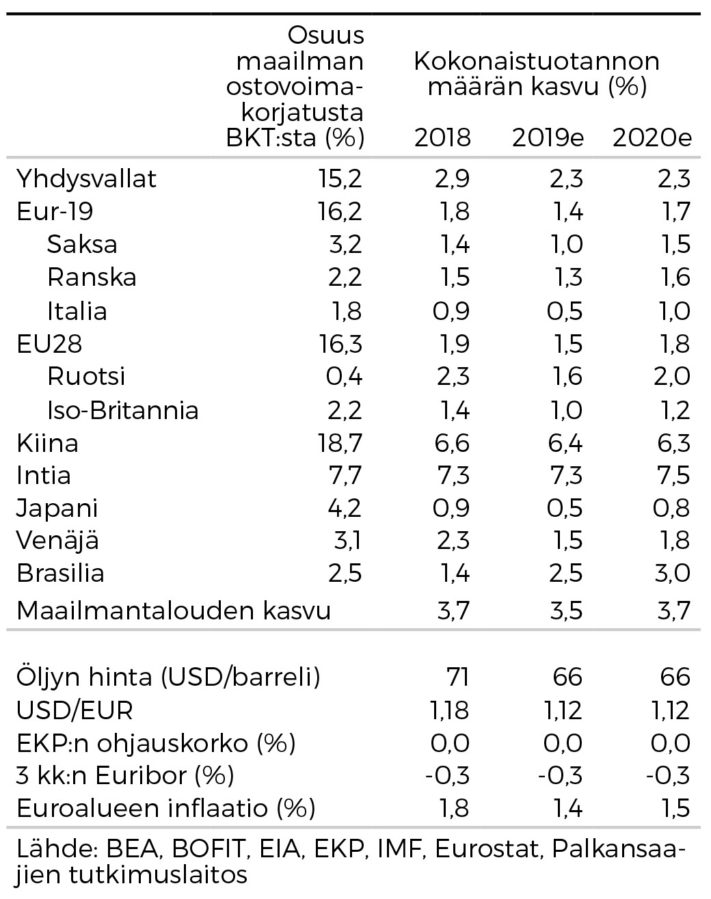

Kansainvälinen talous

Kansainvälinen talous

Keskeisiä korkoja 2011:01–2020:12

-

Ilkka Kiema: Viime vuonna hiipunut vienti elpyy vähitellen

Ilkka Kiema: Viime vuonna hiipunut vienti elpyy vähitellen

- Viennin kovat indikaattorit eivät ole yhtä synkkiä kuin pehmeät

- Telakkateollisuus heiluttaa tavaraviennin kasvulukuja

- Palveluvienti kasvanee tavaravientiä nopeammin

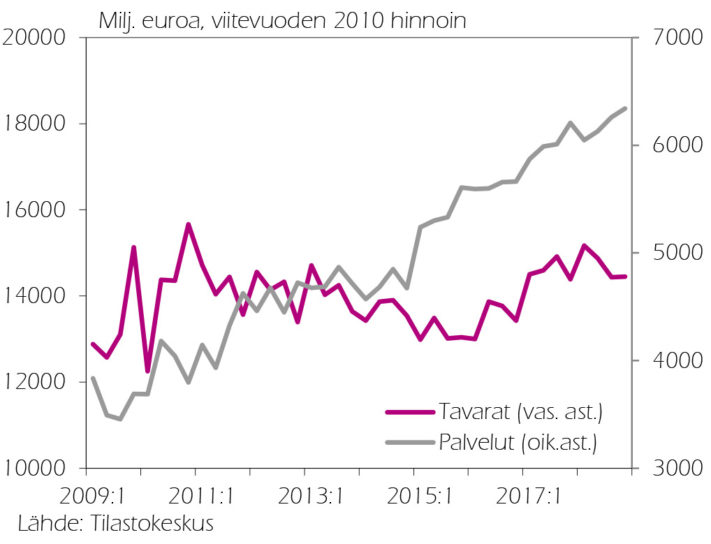

Tilastokeskuksen maaliskuussa julkistamien ennakkotietojen mukaan viennin kasvu olisi jäänyt viime vuonna vaatimattomaksi: koko vuoden viennin kasvu olisi ollut vain 1,5 prosenttia. Tulos perustuu ennen muuta tavaraviennin hiipumiseen: ennakkotietojen kausitasoitetuilla, työpäiväkorjatuilla luvuilla arvioiden tavaravienti olisi supistunut sekä toisella että kolmannella vuosineljänneksellä ja pysynyt viimeisellä neljänneksellä miltei ennallaan.

Pehmeiden ja kovien indikaattorien ero kertoo epävarmuudesta

Tavaraviennin kehitystä kuvaavien pehmeiden ja kovien indikaattorin välillä on tällä hetkellä huomattava ero. Kuluvan vuoden ensimmäisinä kuukausina teollisuuden luottamusindikaattori on laskenut ilman vastaavaa laskua teollisuustuotannossa. Elinkeinoelämän keskusliiton uusimman, viime vuoden lopulle asti ulottuvan teollisuuden suhdannebarometrin mukaan yritysten keskimääräisiä vientiodotuksia kuvaavat saldoluvut olivat viime vuonna laskeneet sekä seuraavia kolmea kuukautta että niitä seuraavia kolmea kuukautta tarkasteltaessa. Samalla esimerkiksi Teknologiateollisuuden viimeksi julkistamien, viime vuoden loppuun ulottuvien tietojen mukaan teknologiateollisuuden yritysten vientitilauskanta on saavuttanut vuoden 2008 kriisiä edeltäneen korkean tason, ja uusien vientitilauksien määrä on kasvanut.

Pehmeiden ja kovien indikaattoreiden ero kuvastanee tavallista suurempaa epävarmuutta, jonka syinä ovat muun muassa Brexitin uhka, Yhdysvaltain presidentin arvaamaton käytös ja euroalueen sisäiset ongelmat. Esimerkiksi kaoottinen Brexit tai Yhdysvaltain ulkomaankauppaa oleellisesti rajoittavat politiikkatoimet voisivat hidastaa kansainvälistä talouskasvua ja myös Suomen viennin kasvua huomattavasti. Todennäköisimpänä pitämässämme skenaariossa tällaiset uhkakuvat eivät kuitenkaan toteudu. Arviomme vientimaiden keskimääräisen talouskasvun hidastuvan myös kuluvana vuonna, mutta piristyvän hivenen ensi vuonna. Tämä johtuu mm. EKP:n ja Yhdysvaltain keskuspankin odotettua kevyemmästä rahapolitiikasta sekä Kiinan ja myös joidenkin euroalueen maiden finanssipolitiikan elvyttävyydestä.

Kuluvana vuonna Meyerin Turun telakalta valmistuu kaksi alusta: Mein Schiff 2 vietiin Saksaan tammikuussa ja Costa Smeralda valmistuu syksyllä. Viime vuonna telakalta valmistui vain yksi alus, joka sekin kuului Mein Schiff -sarjaan. Telakan tuotanto lisää tavaraviennin kasvua kuluvana vuonna arviolta noin 1,3 prosenttiyksikköä. Toisaalta koska telakalta valmistuu vuonna 2020 vain yksi alus, kooltaan Costa Smeraldaa vastaava Mardi Gras, ensi vuonna telakan vaikutuksena on vähentää tavaraviennin kasvua vajaan prosenttiyksikön. Ennusteessamme tämä painaa vuoden 2020 tavaraviennin kasvun (2,0 prosenttia) kuluvan vuoden tavaraviennin kasvua (3,0 prosenttia) alemmaksi.

Palveluvienti pysyy tavaravientiä vahvemmassa kasvussa

Myös palveluviennin kasvu (2,9 prosenttia) olisi viime vuotta koskevien ennakkotietojen mukaan jäänyt vaatimattomammaksi kuin viime vuosina yleensä. Palveluvienti on kuitenkin poikkeuksellisen vaikeasti arvioitava, usein jälkikäteen ylöspäin tarkentuva erä. On varsin luultavaa, että viimevuotinen kasvu tarkentuu ylöspäin, kohentaen myös viime vuoden yhteenlaskettua vientiä. Ennusteskenaariossamme palveluvienti kasvaa tavaravientiä jonkin verran nopeammin, kuluvana vuonna 3,0 ja ensi vuonna 3,5 prosenttia.

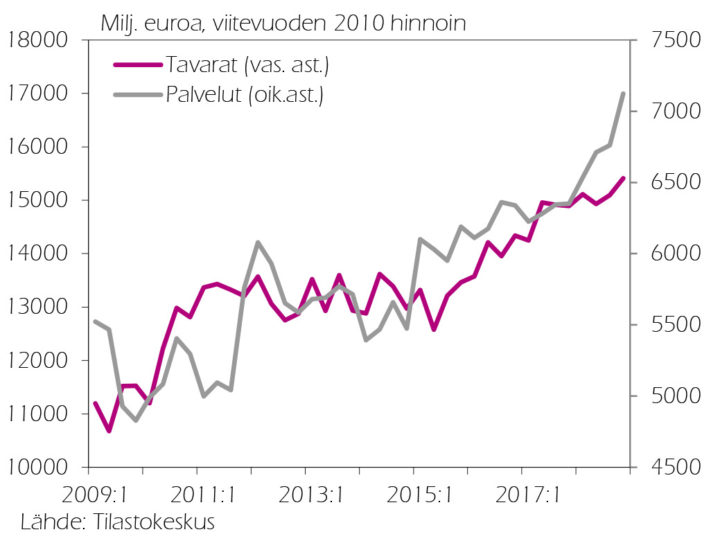

Palvelujen tuonnin kasvu (7,7 prosenttia) oli viime vuonna poikkeuksellisen vahvaa, ja se vei myös yhteenlasketun tuonnin kasvun (4,2 prosenttia) korkealle tasolle. Ennusteessamme tuonnin ripeä kasvu taittuu kuluvana vuonna, ja ennustejaksolla tuonti kasvaa vain noin kahden prosentin vuosivauhtia.

Vaihtotaseen yllättäen kasvanut alijäämä supistuu viennin elpyessä

Vientihintojen nousu oli viime vuonna tuontihintojen nousua nopeampaa sekä tavara- että palveluviennissä, ja tavaroiden ulkomaankaupassa hinnat nousivat palvelujen ulkomaankauppaa nopeammin. Vientihintoja on nostanut mm. sellun vientihintojen voimakas nousu: tullin tilastojen mukaan sooda- ja sulfaattisellun hinta kohosi noin 40 prosenttia keväästä 2017 vuoden 2018 loppuun ulottuvalla ajanjaksolla. Nyt sellun hinnan nousu näyttää olevan tasaantumassa, mutta jos sellun maailmanmarkkinahinta jää nykyiselle tasolleen, aiempi hinnan kohoaminen näkyy vielä tänäkin vuonna sellun viimevuotista korkeampana keskimääräisenä hintana.

Toisaalta mm. maltilliset palkkaratkaisut rajoittavat vientihintojen nousua. Ennusteskenaariossamme vientihinnat nousevat kuluvana vuonna jonkin verran tuontihintoja nopeammin, mutta ero tasaantuu ensi vuonna.

Viime vuoden vaihtotase jäi odottamattoman paljon (4,4 miljardia euroa) alijäämäiseksi. Alijäämän kasvu johtui suurimmalta osin kauppataseen ja palvelusten taseen heikkenemisestä, jota selittää vientiä nopeammin kasvanut tavaroiden ja palveluiden tuonti. Ennusteskenaariossamme viennin maltillinen elpyminen supistaa vaihtotaseen alijäämää ennustejaksolla jonkin verran – kuluvana vuonna noin 2,9 miljardiin ja ensi vuonna noin 2,4 miljardiin euroon.

Tavaroiden ja palveluiden vienti 2009:1–2018:4

Tavaroiden ja palveluiden tuonti 2009:1–2018:4

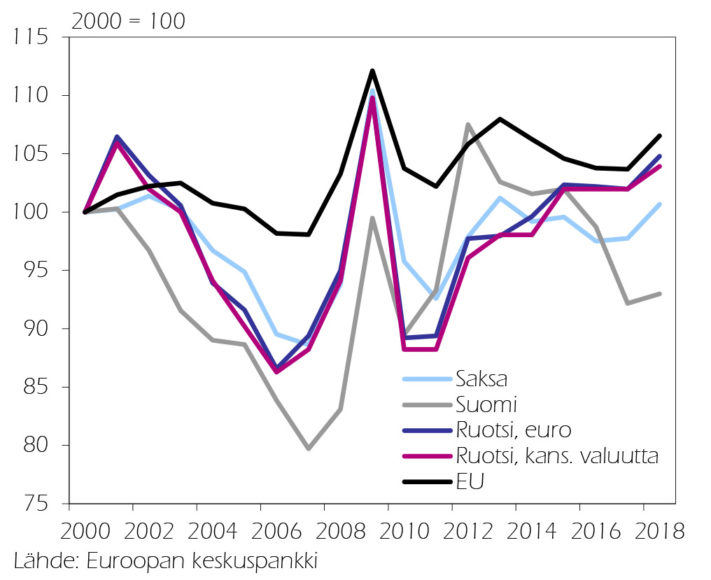

Tehdasteollisuuden nimelliset yksikkötyökustannukset 2000–2018

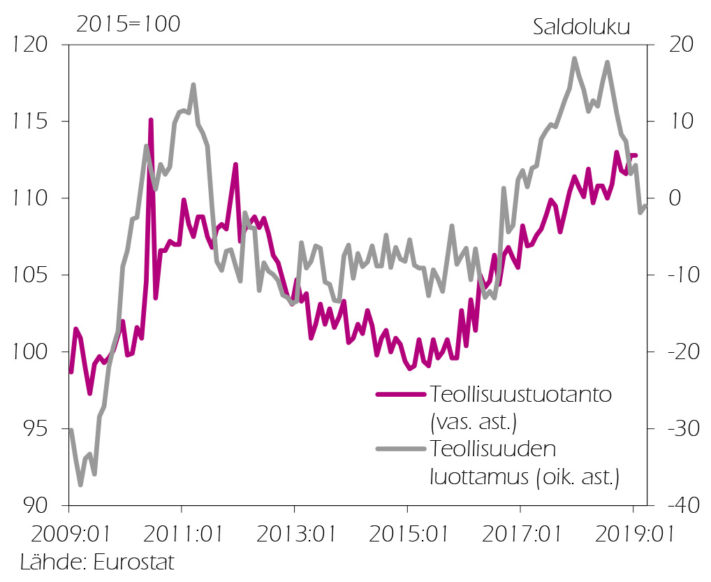

Teollisuuden luottamus ja teollisuustuotanto Suomessa 2009:01–2019:03

-

Sakari Lähdemäki: Hiipuva rakentaminen painaa investoinnit laskuun vuonna 2020

Sakari Lähdemäki: Hiipuva rakentaminen painaa investoinnit laskuun vuonna 2020

- Investoinnit kasvavat tänä vuonna 1,6 prosenttia ja supistuvat ensi vuonna 0,3 prosenttia

- T&K-investoinnit ovat kääntyneet kasvu-uralle

- Rakennusinvestoinnit kasvavat vähän vielä tänä vuonna

Investoinnit kääntyivät kasvuun vuonna 2015 ja ovat kasvaneet siitä lähtien joka vuosi. Voimakkainta kasvu oli vuonna 2016, 8,6 prosenttia. Vuonna 2017 kasvua oli 4,3 prosenttia ja viime vuonnakin vielä 3,2 prosenttia. Ennustamme investointien kasvavan varovaisesti vielä tänä vuonna, mutta ensi vuonna hiipuvat rakennusinvestoinnit painava kokonaisinvestoinnit lievään laskuun. Viime syksyn investointiennustetta tälle vuodelle on korjattu atlaspäin heikentyneiden talousnäkymien myötä.

Rakennusinvestoinnit ovat kasvaneet vuodesta 2015 lähtien voimakkaasti. Vuonna 2019 rakentaminen jatkaa edelleen kasvussa suurien pitkäkestoisten hankkeiden tukemana, mutta kasvu on jo hidasta. Vuoden 2019 maarakentamista heikentää liikenneverkon korjausvelan vähentämiseen kohdistuneen lisärahoituksen päättyminen. Myönnetyt rakennusluvat laskivat viime vuonna merkittävästi. Muun muassa tästä syystä ennustamme, että vuonna 2020 rakennusinvestoinnit supistuvat. Korjausvelka kirkastaa silti rakentamisen pitkän aikavälin näkymiä. Sen voidaan katsoa olevan huomattava niin rakennuksissa kuin tiestössäkin.

Kone- ja laiteinvestointien ennustetaan kasvavan maltillisesti tänä ja ensi vuonna. Tätä tukee jatkuva talouskasvu ja se, että viime vuonna yhä useampi yritys ilmoitti tuotantokapasiteettia olevan liian vähän. Näin ollen kone- ja laiteinvestoinnit lieventävät rakentamisen aiheuttamaa investointien supistumista vuonna 2020.

Viime vuonna T&K -investoinnit kääntyivät pitkään jatkuneen supistumisen jälkeen kasvuun. Näiden investointien alamäen taustalla oli suurelta osin Nokian toimintojen supistuminen. Myös valtion T&K-menoihin kohdistuneet leikkaukset vuosina 2016 ja 2017 olivat merkittävät. Viime vuonna valtion tutkimus- ja kehittämisrahoitus oletettavasti kasvoi, ja samaa odotetaan kuluvallekin vuodelle. Ennen kaikkea T&K-intensiivinen elektroniikkateollisuus näyttäisi vihdoin kääntyneen selkeämmin kasvu-uralle. Näistä syistä ennustamme, että T&K-investoinnit kasvavat vuosina 2019 ja 2020 kohtuullisen voimakkaasti.

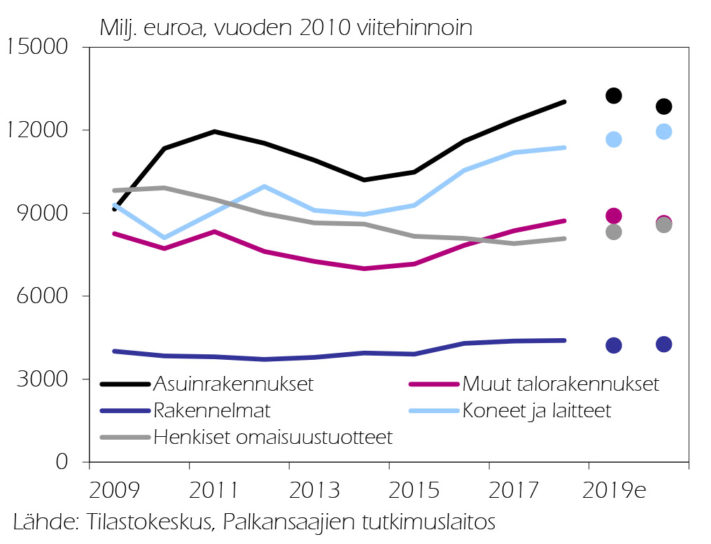

Investoinnit alaerittäin 2009–2020

-

Terhi Maczulskij: Työttömyysasteessa päästään lähelle finanssikriisiä edeltäneitä lukuja

Terhi Maczulskij: Työttömyysasteessa päästään lähelle finanssikriisiä edeltäneitä lukuja

- Työvoiman ulkopuolella olevia on siirtynyt aktiivisesti työmarkkinoille

- Työttömyysaste laskee mahdollisesti lähelle finanssikriisiä edeltäneitä lukuja

- Väestönkasvu hidastuu ja heijastuu työllisyyteen

Talouskasvun kohentuminen näkyi työllisyyden nopeana kasvuna jo vuonna 2017. Tällöin havaittiin merkittävän osan työllisyyden kasvusta johtuneen siitä, että työvoiman ulkopuolella olleista moni oli siirtynyt takaisin aktiiviseen työnhakuun tai suoraan työllisyyteen. Viimeisimpien tilastotietojen perusteella työvoiman ulkopuolella olevien määrän lasku on kuitenkin hiipunut, kun taas työttömien määrä on vähentynyt voimakkaasti. Työttömyyden alenemisen ennustetaan jatkuvan maltillisesti vuosina 2019 ja 2020, jonka aikana on mahdollista saavuttaa ja alittaa ennen finanssikriisiä vallinnut työttömyyden taso.

Työllisyysaste on saavuttanut hallituksen asettaman 72 prosentin rajapyykin, ja kuluvana vuonna se nousee 72,5 prosenttiin. Hidastuva väestönkasvu heijastuu kuitenkin työvoiman ja työllisten määrään. Mikäli työttömien määrä ei merkittävästi alene vuonna 2020, niin työllisyysaste jää ensi vuonna 72,7 prosenttiin. Lisäksi erityisesti kokoaikaisten palkansaajien työllistyminen on hiipunut, mikä asettaa haasteita työllisyyden kohentumiselle tulevaisuudessa.

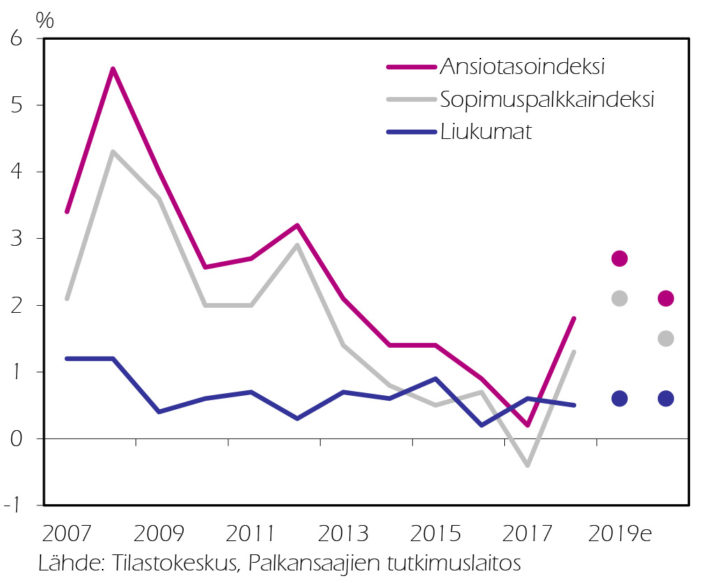

Kiky-sopimuksen purku ja palkkaneuvottelut vaikuttavat ansiotason kehitykseen

Viime kierroksella palkankorotusten yleiseksi linjaksi muodostuivat 3,2 prosentin korotukset, jotka oli tarkoitus toteuttaa vuosina 2018 ja 2019. Yksityisellä sektorilla ensimmäiset korotukset astuivat voimaan pääosin helmi-maaliskuussa ja julkisella sektorilla huhti-toukokuussa 2018. Valtio- ja kuntasektorilla yleiskorotukset olivat maltillisia vuodelle 2018, mutta mukana olivat myös paikalliset virastoerät ja tammikuussa 2019 maksetut kertaerät. Täten koko julkisen sektorin osalta palkankorotukset kumuloituvat pääosin kuluvalle vuodelle.

Vuoden 2019 aikana alkavat palkkaneuvottelut ja julkisen sektorin lomarahojen leikkauksien palautukset vaikuttavat ensi vuoden ansiotasokehitykseen. Pelkästään lomarahojen leikkauksen perumisen vuoksi sopimuspalkkaindeksi nousee julkisella sektorilla noin 1,2 prosenttia vuonna 2020, ja koko taloudessa sitä vastaa 0,3 prosentin kasvu. Pohjalle oletetaan samankaltaiset korotukset kuin edellisellä kierroksella, ja ne on tarkoitus toteuttaa vuosina 2020 ja 2021. Mikäli ensimmäiset palkankorotukset toteutuvat keväällä 2020, niin ensi vuoden sopimuspalkkaindeksi kohoaa 1,5 prosenttia, kun laskelmissa otetaan huomioon lomarahojen leikkausten peruutukset. Liukumat ovat olleet maltillisia viimeiset 10 vuotta, eikä näissä ole tapahtunut muutosta viimeaikaisesta talouskasvusta huolimatta. Mahdollisen kasvun hidastumisen vuoksi liukumat jäävät kuluvana ja ensi vuonna 0,6 prosenttiin. Ansiotasoindeksin nousu on kuluvana vuonna 2,7 prosenttia ja ensi vuonna 2,1 prosenttia.

Mikäli julkinen ja yksityinen sektori irtaantuvat kiky-sopimuksen työajan pidennyksestä, niin se vähentää tehtyjä työtunteja ja nostaa keskituntiansioita noin prosentin vuonna 2020. Tämä vaikutus kumoutuu osin sillä, että ensi vuonna on kolme työpäivää enemmän kuin tänä vuonna. Yhteisvaikutus jää siten vain marginaaliseksi. Palkansaajien tehdyt työtunnit lisääntyvät 1,7 prosenttia kuluvana vuonna ja 1,5 prosenttia ensi vuonna. Keskituntiansiot nousevat melko samassa suhteessa ansiotasokehityksen kanssa, 2,3 prosenttia vuonna 2019 ja 1,9 prosenttia vuonna 2020.

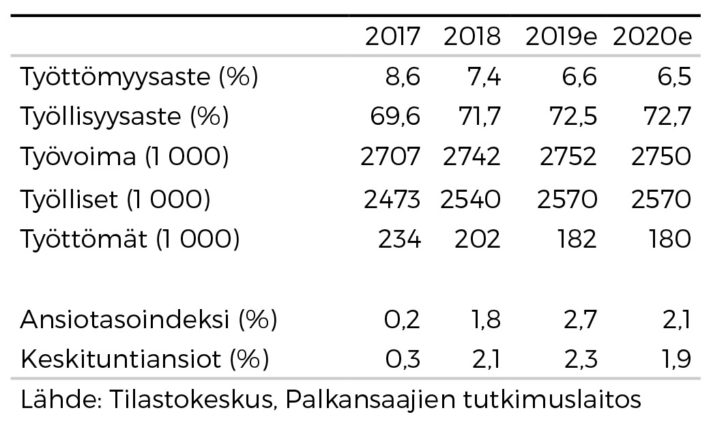

Työmarkkinoiden keskeiset luvut

Ansiotasoindeksi, sopimuspalkkaindeksi ja liukumat 2007–2020

-

Hannu Karhunen: Yksityinen kulutus jatkaa tasaista kasvuaan

Hannu Karhunen: Yksityinen kulutus jatkaa tasaista kasvuaan

- Tulojen kasvu tukee yksityistä kulutusta

- Säästämisaste jää positiiviseksi

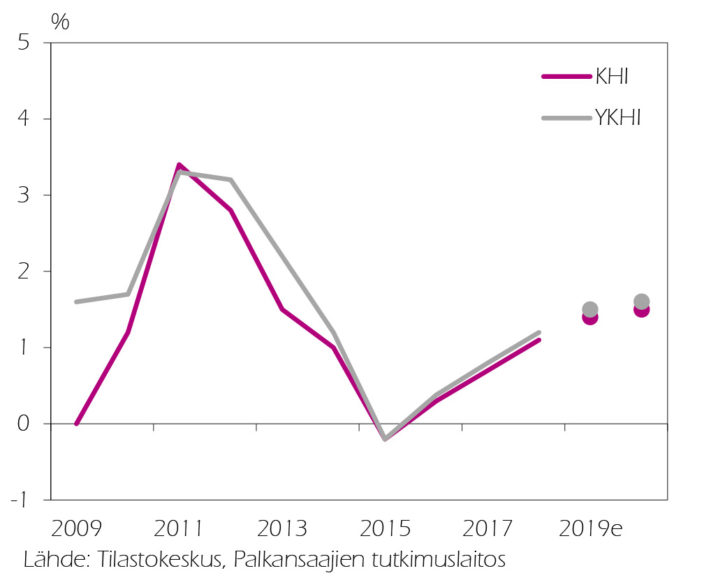

- Kuluttajahintojen muutos on maltillista

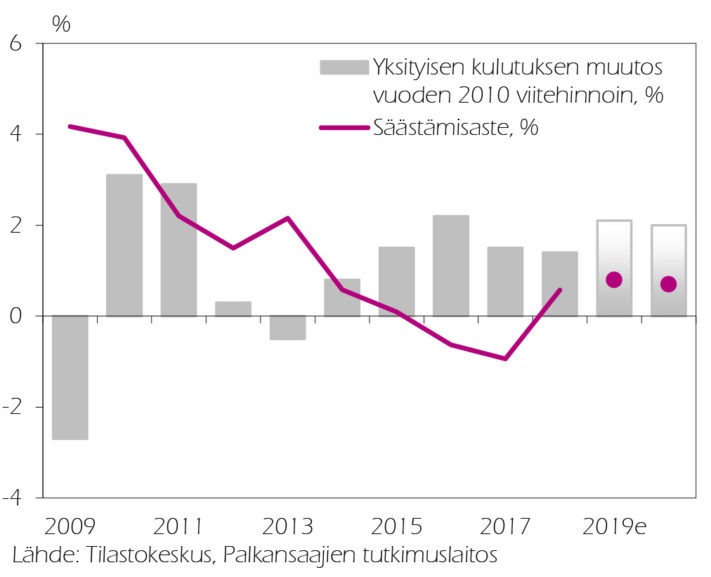

Arvioimme kuluttajahintojen nousevan tänä vuonna 1,4 prosenttia ja ensi vuonna 1,5 prosenttia. Yksityinen kulutus kasvaa arviomme mukaan 2,1 prosenttia tänä vuonna ja 2,0 prosenttia vuonna 2020.

Tulojen kasvu mahdollistaa positiivisen säästämisasteen ja yksityisen kulutuksen kasvun

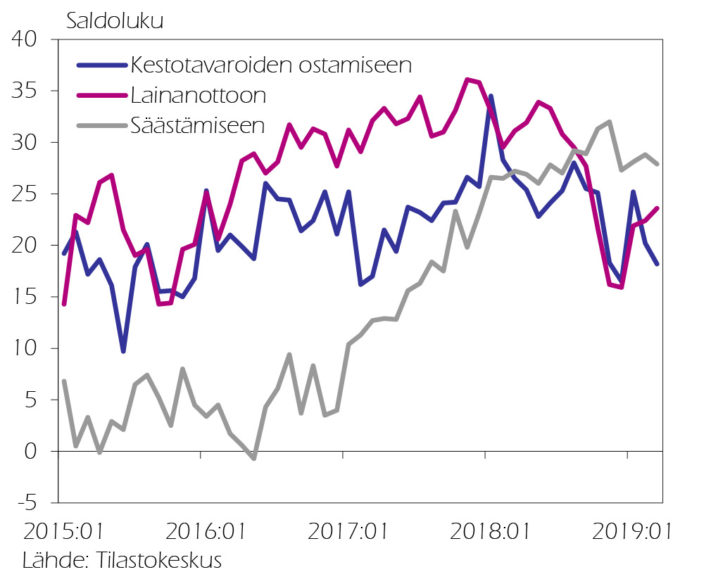

Kotitalouksien säästämisaste kääntyi vuonna 2018 positiiviseksi kahden negatiivisen vuoden jälkeen. Tilastokeskuksen kuluttajabarometrin mukaan kuluttajat näkevät ajankohdan edelleen sopivaksi säästämiselle. Ajankohdan otollisuus lainanottoon ja kestokulutustavaroiden ostamiseen nähdään sen sijaan hieman aikaisempaa heikompana.

Kotitalouksien säästäminen muodostuu käytettävissä olevien tulojen ja kulutusmenojen erotuksesta. Näin ollen talouskehitykseen liittyvä epävarmuus tai odotukset mahdollisesta korkojen noususta voivat heijastua varsin nopeasti kotitalouksien säästöpäätöksiin. Ei ole selvää, missä määrin kotitaloudet ovat edellisen vuoden aikana hillinneet yksityisiä kulutusmenojaan julkisuudessa olevien epävarmuustekijöiden seurauksena. Mikäli epävarmuuden kokemus selittää säästämisasteen muutosta ja epävarmuustekijät poistuvat, niin yksityinen kulutus voi kasvaa ennakoitua nopeammin.

Kotitalouksien käytettävissä olevien tulojen kasvu on kuluvan ja seuraavan vuoden niin merkittävää, että kehitys mahdollistaa positiivisen säästämisasteen samalla kun yksityinen kulutus jatkaa maltillista kasvuaan. Ennustamme yksityisen kulutuksen kasvavan 2,1 prosenttia tänä vuonna ja 2,0 prosenttia ensi vuonna. Arvioimme säästämisasteen asettuvan 0,8 prosenttiin vuonna 2019.

Hintakehitykseen ei odoteta suuria muutoksia

Kuluttajahinnat kehittyvät maltillisesti talouden jo pitkään jatkuneesta kasvusta huolimatta. Kuluttajahintaindeksin suurimpien erien muutokset ovat pääsääntöisesti positiivisia, ja jo varsin pienet hintamuutokset riittävät kiihdyttämään kuluttajahintaindeksin nousua 0,1-0,5 prosenttiyksikköä.

Ennusteemme mukaan kuluttajahintojen nousu on 1,4 prosenttia tänä vuonna ja 1,5 prosenttia vuonna 2020. Näkemyksemme mukaan kansainvälisen kaupan hidastuminen hillitsee yleisesti raaka-aineiden hintojen nousua, mutta asumisen ja elintarvikkeiden keskimääräistä nopeampi hintakehitys tulee nostamaan hintaindeksiä edellisvuodesta.

Kuluttajabarometri: ajankohdan otollisuus säästämiseen, lainanottoon ja kestotavaroiden ostamiseen 2015:01–2019:03

Yksityinen kulutus ja säästämisaste 2009–2020

Kuluttajahintojen muutokset 2009–2020

-

Elina Pylkkänen: Julkinen talous tasapainoilee

Elina Pylkkänen: Julkinen talous tasapainoilee

- Työllisyyden kasvu lisää vauhdikkaasti julkisen sektorin tuloja

- Sekä tuloverot että kulutusverot karttuvat vinhaa vauhtia

- Kunnissa on paineita korottaa veroja

Valtiontalous ei ehdi tasapainoon

Talouskasvu ja neutraali finanssipolitiikka ovat tuoneet valtiontalouden tulot ja menot lähes tasapainoon. Talouskasvu on ollut vuodesta 2016 lähtien vahvaa, ja työllisyysaste on noussut uuteen ennätykseensä 2000-luvulla. Uusia yrityksiä on perustettu, ja työllisiä on tullut lisää lähes 140 000. Viimeisen vuoden aikana yritysten määrä on lisääntynyt jopa neljällä prosentilla ja työllisten määrä noin prosentilla.

Valtion budjettitalouden tuloista suunnilleen 85 prosenttia kertyy verotuloista ja loput mm. osinkotuloista, myyntivoitoista ja rahastosiirroista. Välittömien verojen tuotto on kasvanut taloudellisen aktiviteetin lisääntyessä. Ansio- ja pääomatuloverot samoin kuin yhteisövero ovat kartuttaneet verokertymää talouden myötätuulessa hyvin. Myös kulutusverojen tuotto on kasvanut, koska kotitalouksien käytettävissä olevat tulot ovat kasvaneet työllisyyden ja tuotannontekijäkorvausten noustessa. Lisäksi eläkkeensaajien tulot ovat kasvaneet ripeästi eläkejärjestelmän kypsyessä ja eläkeläisten määrän kasvaessa. Eläketulot muodostavat noin neljänneksen ansiotulojen veropohjasta.

Valtiontalouden menojen kasvua ovat hillinneet sekä etuuksien että kuntien valtionosuuksien indeksijäädytykset. Säästöä on tuonut myös lakisääteinen kuntien valtionosuuksien kustannustenjaon tarkistus. Myös kiky-sopimuksesta aiheutuneet kuntien työvoimakustannusten vuosittaiset supistumiset leikattiin kuntien valtionosuuksista. Toisaalta kiky-sopimukseen sisältynyt julkisen sektorin työntekijöiden lomarahojen 30 prosentin leikkauksen vaikutus valtiolle työnantajana loppuu ja aiheuttaa menojen kasvua, jota kuitenkin tasapainottaa työnantajan sosiaalivakuutusmaksujen alentaminen edelleen, neljänä peräkkäisenä vuonna vuodesta 2017 lähtien.

Puolueiden eduskuntavaaliohjelmista päätellen tullaan lakisääteiset indeksikorotukset indekseihin sidottuihin etuuksiin toteuttamaan täysimääräisinä vuonna 2020. Odotettavissa on myös muita menolisäyksiä vastareaktiona viime hallituskauden menoleikkauksille. Siten myöskään valtiontalouden ylijäämää ei ole odotettavissa, vaikka lähelle tasapainoa todennäköisesti päästäänkin.

Kuntatalous paranemaan päin

Kuntien tuloista puolet on verotuloja – keskimäärin, sillä osuudet vaihtelevat kuntien välillä. Kunnallisvero yksistään muodostaa kuntasektorin tuloista noin 42 prosenttia. Sen vuoksi kuntien tulokehitys on hyvin pitkälle riippuvainen työllisyystilanteesta ja ansiokehityksestä. Ennustamme kunnallisveron veropohjan kasvavan yli kolmella prosentilla sekä tänä että ensi vuonna. Kunnallisveron tuotto niin ikään kasvaa lähes neljällä prosentilla molempina vuosina.

Yhteisövero ja kiinteistövero muodostavat kuntien verotuloista kumpikin keskimäärin noin kahdeksan prosenttia. Kiinteistöveron tuotto on vakaasti ja ennustettavasti kasvava, noin 2 prosentin vuosivauhdilla. Yhteisövero puolestaan on suhdanneherkkä, mutta tässä taloustilanteessa varsin hyvä tuloerä myös kunnille reilun kuuden miljardin euron tuotollaan, josta kunnat saavat noin kolmanneksen.

Kiky-sopimukselta odotettiin paljon myös kuntataloudessa, onhan kuntasektori hyvin merkittävä työnantaja. Kunnat työllistävät yhteensä noin 530 000 henkilöä. Kuntien ja kuntayhtymien kokonaismenoista noin puolet on palkkamenoja ja henkilöstökuluja. Kiky-sopimukseen sisältyi työnantajan sosiaalivakuutusmaksujen alentaminen vuosittain 2020 saakka, lomarahojen leikkaaminen 30 prosentilla vuosina 2017 – 2019, työajan pidennys sekä palkkojen nollakorotukset.

Kiky-sopimuksen välitön vaikutus kuntasektorille oli pikemminkin tulojen heikkeneminen kuin menojen pieneneminen. Kunnallisverokertymä väheni sekä 2017 että 2018. Koska samalla leikattiin myös kuntien valtionosuuksia työvoimakustannusten alenemisen vuoksi, heikkeni kuntatalous hyvästä talous- ja työllisyyskasvusta huolimatta.

Kuntien ja kuntayhtymien velka kasvoi miljardilla eurolla vuonna 2018, vaikkakin velkasuhde pysyy ennallaan, reilussa kahdeksassa prosentissa suhteessa bkt:en. Velkaa kuntasektorilla on nyt yhteensä vajaat 20 miljardia euroa. Erityisesti kuntayhtymien velanotto kasvoi yli 11 prosentilla lukuisten sairaaloiden rakennushankkeiden vuoksi (ks. erillisteksti).

Ennusteemme mukaan myös kuntatalous tasapainottuu vuoden 2020 loppuun mennessä, koska verotulot kasvavat voimakkaasti palkkasumman kasvaessa. Vaikka kahdella kolmasosalla kunnista viime vuoden tulos oli negatiivinen, on kuntatalouden tasapaino mahdollinen odotettavissa olevien kunnallisveron korotusten ja väistyneen sote-paniikin vuoksi.

Sosiaaliturvarahastot edelleen plussalla

Sosiaaliturvarahastojen talouden ennustetaan vahvistuvan edelleen. Sosiaalivakuutusmaksujen perustana oleva palkkasumma kasvaa 3,5 prosenttia tänä ja ensi vuonna, koska sekä työllisyys kasvaa että ansiotaso nousee. Myös eläkerahastojen sijoitustuottojen ennustetaan kasvavan heikohkon vuoden 2018 jälkeen.

Eläkemenot kasvavat eläkeläisten määrän ja eläkekarttuman vuoksi, vaikkakin työeläkkeiden indeksikorotukset jäävät mataliksi hitaan inflaation vuoksi. Sen sijaan työttömyysturva- ja muut sosiaaliturvaetuudet ovat vuodesta 2016 lähtien alentuneet vuosittain työttömyyden pienentyessä. Verrattuna eläkemenoihin näiden osuus on kuitenkin vain vajaa viidennes.

Sosiaaliturvarahastojen tulojen ennakoidaan siten kasvavan hieman menoja nopeammin, ja sektorin ylijäämä nousee noin 1,6 prosenttiin suhteessa bkt:en.

EDP-velkasuhde pienenee

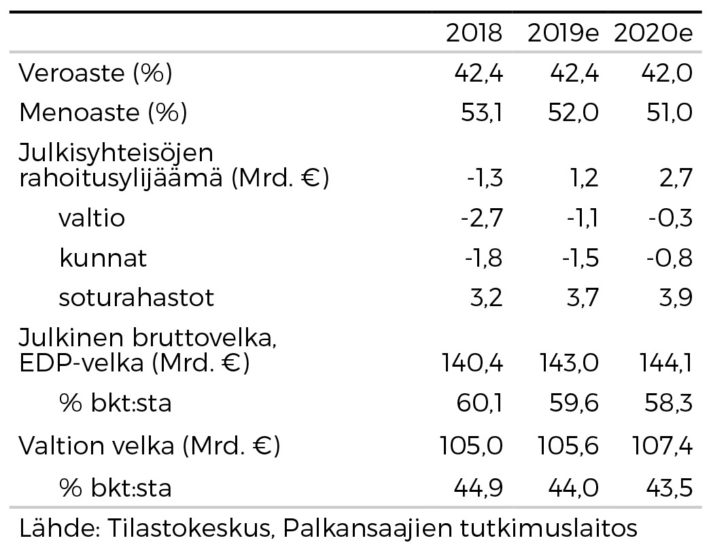

Koko julkisen talouden velkaantumista kuvaava nk. EDP-velka on painumassa selvästi tavoitteena olevan 60 prosentin viiterajan alapuolelle. Velkasuhde taittui itse asiassa jo vuonna 2016, vaikka tieto tästä saatiin vasta viime vuoden alkupuolella. Ennusteemme mukaan julkisen talouden sulautettu velka suhteessa bkt:en olisi 59,6 prosenttia tänä vuonna ja 58,3 prosenttia ensi vuonna.

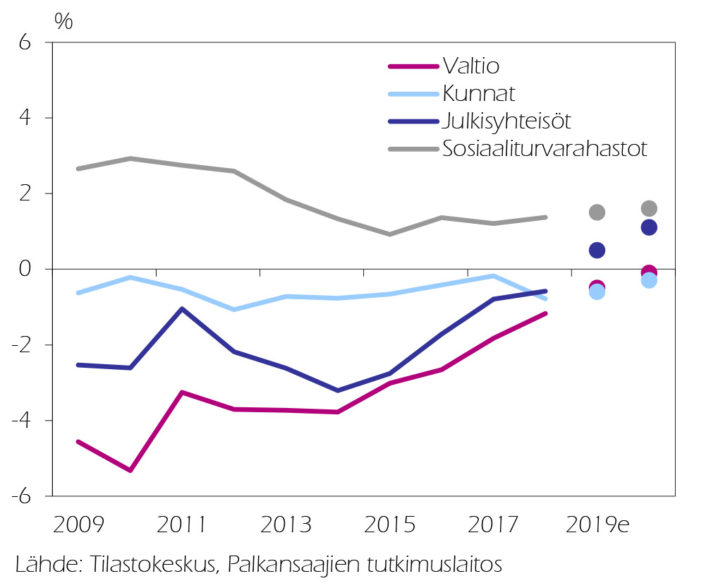

Myös julkisyhteisöjen rahoitusalijäämä on kääntynyt ylijäämäksi talouskasvun jatkuessa jo viidettä vuotta peräkkäin. Vaikka valtio ja kunnat jäävät vielä tänä ja ensi vuonna niukasti alijäämäisiksi, paikkaa sosiaaliturvarahastojen ylijäämä em. sektorien alijäämää siten, että julkisyhteisöjen yhteenlaskettu rajoitusjäämä nousee positiiviseksi jo tänä vuonna ja on ylijäämäinen ensi vuonna.

Julkisyhteisöjen rahoitusjäämä % bkt:sta 2009–2020

Julkisen talouden keskeisiä lukuja

Erillisartikkelit

Ilkka Kiema & Sakari Lähdemäki

Kaoottinen Brexit tai muu vakava kriisi heikentäisi Suomen talouskasvua

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili

- Hannu Karhunen

- tutkimusohjaaja

- Puh. +358-40 940 2779

- hannu.karhunen@labore.fi

- Tutkijaprofiili