Entä jos korot eivät nousekaan?

Kotitalouksien maksamat ja saamat korot ovat pysyneet pitkään hyvin matalina. Suomen Pankin keräämien tuoreimpien tietojen mukaan viime elokuussa uusien nostettujen asuntolainojen keskikorko oli 0,87 prosenttia, koko asuntolainakannan keskikorko 0,98 prosenttia ja talletusten keskikorko 0,12 prosenttia.

Pitkin kuluvaa vuotta on kuitenkin mediassa lausuttu varoituksen sanoja korkojen tulevasta noususta. Yleinen käsitys on, että Euroopan keskuspankki (EKP) nostaa ohjauskorkoaan joskus vuoden kuluttua syksyllä. Tämä nosto vaikuttaa myös pankkien välisten lainojen ja talletusten euribor-korkoihin, koska ne ovat vaihtoehtoja niiden keskuspankkilainoille ja -talletuksille.

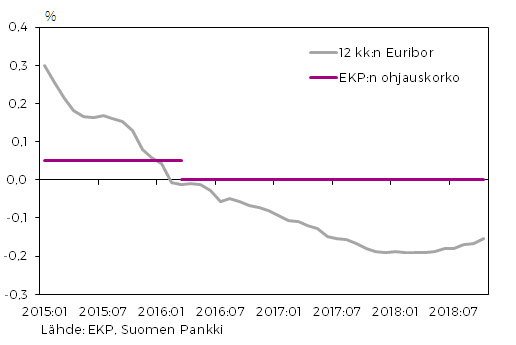

Suomalaisten kotitalouksien kannattaa olla kiinnostuneita tästä kehityksestä, sillä valtaosa asuntolainojen koroista on sidottu 12 kuukauden euriboriin. Koska se heijastelee aina tulevan vuoden aikana vallitsevia lyhyempiä korkoja, merkitsisi niiden ensi vuoden syksylle odotettu nousu 12 kuukauden euriborin nousun alkamista jo nyt tai aivan lähiviikkoina. Kuviosta 1 näkyy, että se on jo noussutkin aavistuksen verran, prosenttiyksikön sadasosia.

Euriborit pysyvät kuitenkin negatiivisina vielä jonkin aikaa. Uusissa asuntolainasopimuksissa lukee, että viitekorko on aina vähintään nollan korkuinen, joten niissä korkojen nousu tuntuu vasta sitten, kun euriborit nousevat nollan yläpuolelle. Ei tarvita kovinkaan kummoista asuntolainaa, jotta koron nousu lisäisi kuukausimenoja 100 euroa, joka on LähiTapiolan tuoreen selvityksen mukaan jo sellainen menetys, jota monen kotitalouden budjetti ei kestäisi.

Kuvio 1. EKP:n ohjauskorko ja 12 kk:n euribor 2015:01–2018:10

EKP:n pääjohtaja Mario Draghin toistuneet lausunnot, viimeksi lokakuussa, ovat ohjailleet ekonomistien ja markkinoiden näkemyksiä rahapolitiikan linjasta. EKP uskoo talouskasvun jatkuvan, joskin aiempaa hitaampana, työmarkkinoiden kiristyvän ja inflaation kiihtyvän hitaasti. Se aikoo luopua arvopaperien netto-ostoista vuodenvaihteessa. Se nostaa ohjauskorkoaan noin vuoden kuluttua ja sen jälkeen vähitellen. Draghi on kuitenkin korostanut, että rahapolitiikka pysyy edelleen hyvin keveänä, koska se jatkaa takaisin maksetuista lainoista saamiensa rahojen sijoittamista edelleen niin, ettei sen tase supistu. Se myös jatkaa vuonna 2013 aloittamaansa ennakoivaa ohjausta eli kertoo mitä se aikoo tehdä ohjauskorolleen lähiaikoina.

EKP:n ohjauskorko reagoi pohjainflaatioon

Vaikka euroalueen yhdenmukaistetun kuluttajahintaindeksin nousu kiihtyikin viime kesänä öljyn kallistumisen siivittämänä kahden prosentin tienoille, ei energian, ruuan, alkoholin ja tupakan hinnoista puhdistettu pohjainflaatio ole osoittanut minkäänlaisia kiihtymisen merkkejä. Se liikkuu yhä yhden prosentin tienoilla.

EKP ei kuitenkaan harjoita korkopolitiikkaansa toteutuneen vaan odotetun inflaation perusteella. Se haluaa myös nähdä inflaation asettuvan pysyvämmin tavoitteensa tasolle eli alle mutta lähelle kahta prosenttia. Mitä perusteita EKP:llä on odottaa inflaation kiihtyvän niin, että ohjauskoron nosto on tarpeen? Öljyn tai ruuan hintojen ohimenevien nousujen ei pitäisi kelvata perusteiksi, vaan huomiota pitää kiinnittää niihin pysyvämpiin inflaatiotekijöihin, jotka sisältyvät pohjainflaatioon. Lisäksi EKP on nojautunut mm. asiantuntijakyselyistä saatuihin inflaatio-odotuksiin, joissa on nähtävissä pohjainflaation nousuodotuksia.

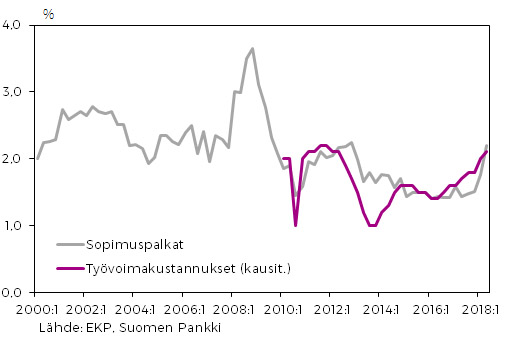

Sopimuspalkkojen ja työvoimakustannusten nousu neljännesvuosittain euroalueella 2000:1–2018:2

Pohjainflaation odotetun nousun ajatellaan yleisesti perustuvan lähinnä työvoimakustannusten nousuun, joka siirtyy pienellä viipeellä kuluttajahintoihin. Kuviosta 2 näkyykin, että euroalueen sopimuspalkat ja laajemmin ottaen työvoimakustannukset ovat viime aikoina kääntyneet selvään nousuun. (Työvoimakustannuksista ei ole vastaavaa dataa viime vuosikymmeneltä.) Sopimuspalkkojen nousu ei kuitenkaan ole vielä saavuttanut tämän vuosisadan huippuvuosien tasoa. Palkkojen nousuvauhti on reagoinut työmarkkinoiden kiristymiseen; euroalueen työttömyysaste on laskenut trendin omaisesti jo viiden vuoden ajan ja alittanee pian kahdeksan prosentin rajan. Joissakin euromaissa myös kapasiteetin korkeat käyttöasteet lisäävät inflaatiopaineita.

Talouskasvun hidastuminen voi hidastaa pohjainflaatiota

Nyt on kuitenkin tullut ja ilmeisesti myös tulossa lisääntyvässä määrin merkkejä siitä, että talouskasvu on hidastumassa jopa ennakoitua enemmän niin meillä kuin muuallakin. Keskeinen syy on se, että vastoin aiempia odotuksia kauppasodan uhka ei ole väistynyt, vaan päin vastoin se saattaa pahentua. Ensi tiistain kongressivaaleissa presidentti Trump menettänee edustajainhuoneen enemmistön tuen, mutta hän saattaa uusissa oloissa keskittää huomionsa entistä enemmän kauppapoliittisiin toimiin.

Monet muutkin tekijät viittaavat kasvun hidastumiseen, elleivät suorastaan taantumaan. Kiina kärsii tulleista ja kauppasodan uhasta eikä ole toistaiseksi onnistunut kääntämään talouttaan nopeampaan kasvuun. Ison-Britannian ero EU:sta (Brexit) ja Italian valtiontalouden tilanne odottavat yhä ratkaisujaan. Öljyn hinnan nousu hidastaa talouskasvua. Yhdysvaltain korot ovat jo nousussa ja vetävät perässään monien kehittyvien talouksien markkinoita.

Pääjohtaja Draghi uskoo, että neuvottelujen alla olevista asioista (kauppa, Brexit ja Italia) löydetään joku sopu. Euroalueen kasvu heinä–syyskuussa heikkeni kuitenkin yllättävän paljon, puoli prosenttiyksikköä edellisestä neljänneksestä, kylläkin osittain tilapäisten tekijöiden takia. Toisaalta ostopäällikköindeksienkin mukaan suhdannehuippu jäi teräväksi mutta lyhyeksi. Pelkkä epävarmuus riittää tekemään yritykset ja kotitaloudet varovaisiksi, mikä vaimentaa kulutus- ja investointihaluja. Laskusuhdanne vaimentaisi pohjainflaation nousupaineita ja EKP joutuisi muuttamaan linjauksiaan.

Kaikki Yhdysvaltain talouspolitiikkaa lähemmin seuraavat tietävät, että maan keskuspankin (”Fedin”) aloittama rahapolitiikan kiristäminen on osunut yhteen taantumien kanssa. Toisin sanoen Fed näyttää itse laukaisseen tai ainakin vauhdittaneen taantumia. Sama vaara on nytkin olemassa. EKP:sta ei ole kuluneiden parin vuosikymmenen ajalta ihan vastaavia havaintoja, mutta vuonna 2011 se ajoitti ohjauskorkonsa pienet nostot huonoon aikaan, keskelle eurokriisiä. Edellä todetun valossa voi syksyllä 2019 olla huono aika aloittaa ohjauskoron nostot.

Italia voi haastaa EKP:n muuttamaan linjaansa

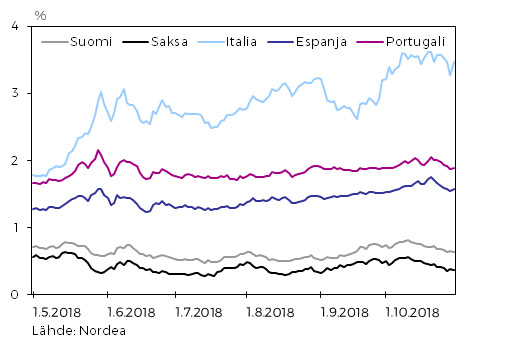

Koska lyhytaikaiset velkakirjat ovat ketjutettuina vaihtoehto pitkälle, esimerkiksi 10 vuoden velkakirjalle, pitäisi euroalueen valtioiden 10 vuoden lainakorkojen reagoida odotuksiin EKP:n ohjauskoron nostoista. Tosiasiassa mitään tällaista ei näy riskittömimpinä pidettävien Saksan valtionlainojen ja niitä läheisesti seuraavien Suomen valtionlainojen koroissa (kuvio 3). Rahoitusmarkkinoilla EKP:n ei siis uskota toteuttavan mitään merkittäviä koronnostoja. Valtionlainojen korot pysyvät matalina, elleivät ne sitten heijasta kasvavia riskejä velanhoitokyvyn puutteista.

Valtion 10 vuoden obligaation korkoja 1.5.2015–30.10.2018

Italian uuden populistihallituksen käynnistettyä EU:n velkakriteerien uhmaamisen ovat viime toukokuusta lähtien markkinoiden odotukset sen heikentyvästä velanhoitokyvystä (tai jopa -halusta) heijastuneet maan valtionlainojen koroissa. Kuviosta 3 näkyy, etteivät nämä epäilykset ole ainakaan vielä tarttuneet espanjalaisiin tai portugalilaisiin velkapapereihin. Tällainen tartuntavaara on kuitenkin olemassa varsinkin, jos Italian haaste todella kyseenalaistaa julkisen talouden velkaantumisen hallinnan järjestelmän EU:ssa.

Italian valtionvelka on suhteellisesti EU:n toiseksi suurin Kreikan jälkeen, yli 130 prosenttia suhteessa bkt:en. Sen riskiä kuvaa hyvin se, että vuodesta 2015 lähtien EKP on ollut ainoa Italian velkakirjojen netto-ostaja. EKP joutuu hankalaan tilanteeseen, jos se vuodenvaihteessa lopettaa kokonaisuudessaan euroalueen arvopaperien netto-ostot. Sen täytyisi jollain tavalla tehdä poikkeus Italian kohdalla – mikä sinänsä aiheuttaisi varmasti närää – tai muuten Italian luottoluokitukset laskisivat ja korot nousisivat entisestään.

Italian luottoluokituksen lasku vielä hieman nykyisestä merkitsisi, etteivät sen valtionlainat kelpaisi enää vakuuksiksi italialaisten pankkien lainanotolle EKP:stä. Lisäksi valtionlainojen korkojen nousu merkitsisi jälkimarkkinoilla niiden hintojen laskua, jolloin italialaiset pankit joutuisivat tekemään alaskirjauksia ja tarvitsisivat pääomitusta. Pankkien aseman horjuessa voisi syntyä talletuspakoa, jolloin olisikin jo piru irti. Riski koskee myös ranskalaisia pankkeja, joilla on isot saatavat Italiasta.

Kysyttäessä tällaisesta kauhuskenaariosta EKP:n pääjohtaja Draghi ei viimeisimmässä lehdistötilaisuudessaan ollut halukas vastaamaan mitään. Tämä luo vaikutelman, että hän vain potkii tölkkiä eteenpäin tai toivoo parasta ainakin siihen asti, kunnes hänen virkakautensa päättyy tasan vuoden päästä. Joka tapauksessa joko hän tai hänen seuraajansa voi joutua vakavasti harkitsemaan matalakorkopolitiikan ja EKP:n taseen kasvattamista pitempään kuin on tähän asti kaavailtu. Kaikki muistavat yhä, kuinka hän kesällä 2012 sitoutui pelastamaan rahaliiton, vaadittiin siihen mitä tahansa (”whatever it takes”). Tuon lupauksen todellinen merkitys voi nyt paljastua hänen kotimaansa tapauksessa.

Korot saattavat pysyä matalina vielä pitkään

Saatamme itse asiassa elää pitkittynyttä hitaan talouskasvun ja matalien korkojen aikakautta, ns. sekulaarista stagnaatiota. Reaalikorot ovat laskeneet jo vuosisatoja trendin omaisesti, ja alhaiset korot sekä EKP:n suorittamien arvopaperiostojen kaltaiset epätavanomaiset rahapoliittiset keinot voivat olla yleisiä jatkossakin. Pääjohtaja Draghikin on sanonut, että tarvittaessa EKP:lla on vielä runsaasti keinoja varastossaan. Hän ei ole kuitenkaan täsmentänyt mitä ne voisivat olla.

Helikopteriraha voisi olla vihonviimeinen keino elvyttää euroaluetta, jos se ajautuu uuteen taantumaan ja EKP ei enää kykene painamaan ohjauskorkoaan pitemmälle pakkasen puolelle. Tuollaisessa tilanteessa inflaation kiihdyttäminen kohti EKP:n tavoitetta ja reaalikorkojen alentaminen voisi onnistua esimerkiksi siten, että keskuspankki jakaisi digitaalista rahaa suoraan kansalaisille. Tämän keinon laillisuus varmaan kyseenalaistettaisiin etenkin Saksassa, mutta ainakaan se ei merkitsisi kiellettyä valtiontalouksien suoraa keskuspankkirahoitusta, jota jo nyt harjoitetaan laillisesti ”keittiön oven kautta” eli EKP:n velkakirjaostoilla, joita ei tehdä välittömästi niiden liikkeellelaskusta vaan vasta jälkimarkkinoilta.

- Heikki Taimio

- toimittaja (Talous & Yhteiskunta -lehti)

- Puh. +358-40 530 5308

- heikki.taimio@labore.fi