Ennustearviointi: Tämän vuoden kasvuennuste on edelleen uskottava

Tämän vuoden osalta kevään ennusteemme on edelleen uskottava. Vuosien 2023 ja 2024 kasvuennusteisiin liittyy huomattavaa epävarmuutta Ukrainan sodan, korkean inflaation ja kiristyvän rahapolitiikan takia. Näidenkään ennusteiden osalta ei ole selkeää tarvetta tarkennukselle.

Huhtikuussa Labore ennusti, että talous kasvaa tänä vuonna 1,8 prosenttia. Tiedettiin, että alkuvuonna kasvu on ollut voimakasta, mutta toisaalta arvioitiin, että Venäjän täysimittainen sota Ukrainaa vastaan heikentää talouskasvua loppuvuonna merkittävästi. Ukrainan sodan arvioitiin vaikuttavan talouteen kielteisesti suoraan Venäjän-kaupan näivettymisen takia ja epäsuorasti vientikysynnän yleisemmän heikentymisen, kiihtyneen inflaation, epävarmuuden ja kiristävän rahapolitiikan takia.

Uusien tietojen pohjalta näyttää siltä, että alkuvuoden kasvu on jatkunut vahvana pidempään, kuin aiemmin arvioitiin. Myös Venäjän-kaupan päättymisen suora vaikutus on näkynyt taloudessa arvioitua hitaammin. Tavaratuonti Venäjältä näyttäisi hidastuneen vasta huhtikuussa monen tavararyhmän supistuessa selkeästi. Vienti Venäjälle alkoi supistumaan jo maaliskuussa. Tuotannonsuhdannekuvaajan ja kokeellisen pikaestimaatin mukaan tuotanto on tammi-toukokuussa kasvanut keskimäärin n. 3,4 prosenttia vuodentakaiseen verrattuna. Toukokuussa kausitasoitettu tuotanto näyttää kuitenkin jo supistuneen huhtikuuhun verrattuna (ks. kuvio 1). Toukokuussakin kasvua vuodentakaiseen nähden on kuitenkin 1,9 prosenttia kausitasoitettujen lukujen mukaan. Jos tuotanto jää loppuvuodeksi toukokuun tasolle sen keskimääräinen vuosikasvu on 1,9 prosenttia.

Toimialaennusteemme mukaan Ukrainan sodalla on erityisen kielteiset vaikutukset vientiteollisuuteen. Sekä Venäjän-kaupan hiipuminen että hidastuvan kansainvälisen talouskasvun takia heikentyvä vientikysyntä selittävät tätä. Palvelualojen arvioidaan jatkavan selvemmässä kasvussa tänä vuonna esimerkiksi, koska osa palvelualoista palautuu vielä pandemiasta. Esimerkiksi majoitus- ja ravitsemistoiminnan tuotannon volyymi kasvoi huhtikuussa vajaa 80 prosenttia vuodentakaiseen verrattuna. Myös vesiliikenne ja lentokenttien matkustajamäärät näyttävät kasvaneen voimakkaasti keväällä.

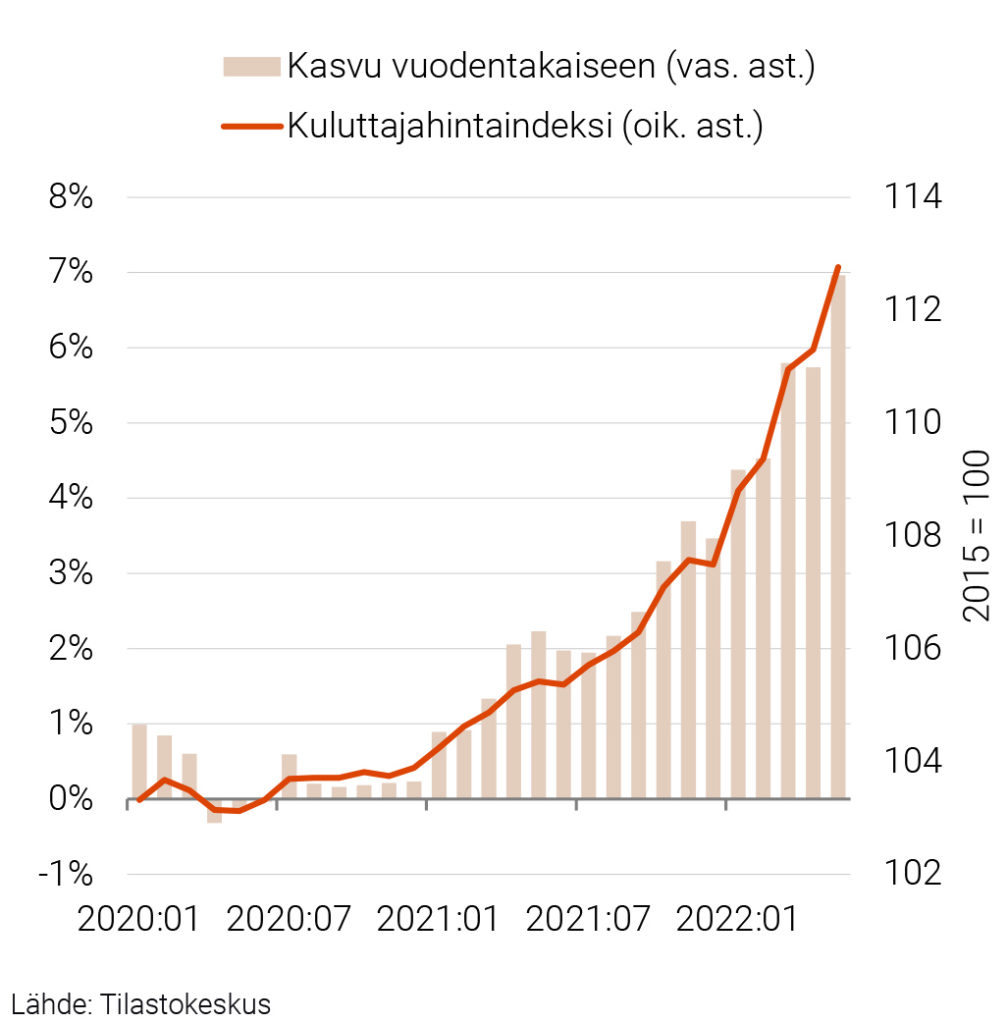

Ennusteemme mukaisesti inflaatio on ollut voimakasta alkuvuonna (ks. kuvio 2). Uusien havaintojen perusteella inflaatioennusteemme on kuitenkin jonkin verran liian alhainen, vaikka edelleen on odotettavissa, että loppuvuonna inflaation kasvuvauhti hidastuu. Jos kuluttajahinnat jäävät toukokuun tasolle loppuvuodeksi, vuoden keskimääräinen hintojen nousu on silti 5,7 prosenttia. Näin ollen, jotta päästäisiin ennustamaamme 4,5 prosenttiin, pitäisi hintojen olla loppuvuonna toukokuun tasoa alempana. Vuoden takaiseen nähden hinnat saisivat silti kasvaa keskimäärin 3,8 prosenttia loppuvuonna, jotta keskimääräinen vuosikasvu olisi noin 4,5 prosenttia. Kaikkiaan inflaatiovauhti on oletettavasti selvästi ennustamaamme nopeampaa tänä vuonna. Tästä syytä yksityisen kulutuksen kasvu saattaa olla hieman arvioitua hitaampaa.

Vuosien 2023 ja 2024 kasvuennusteissa paljon epävarmuutta

Ukrainan sodan epäsuorat vaikutukset alkavat näkyä selkeimmin vasta loppuvuonna ja ensi vuonna, kun talouskasvu hiipuu länsimaissa. Ukrainan sota on edelleen käynnissä ja on epävarmaa, millaiseen tilanteeseen se päättyy. Toukokuun lopulla EU sopi asettavansa pakotteita Venäjältä tuodulle öljylle. Arviolta nämä pakotteet vähentävät öljyn tuontia Venäjältä merkittävästi vuoden loppuun mennessä. Pakotteita saatetaan laajentaa edelleen sodan jatkuessa. Kaikesta huolimatta, esimerkiksi Euroopan komission toukokuun puolivälissä julkaiseman ennusteen mukaan euroalueen kasvunäkymät ovat kuitenkin edelleen kohtuulliset. Energian hinta ja kaasuriippuvuus muodostavat kuitenkin huomattavan riskin alueen talouskasvulle.

Kuten arvioimme keväällä, myös euroalueen ohjauskorko nousee tänä vuonna. Hillitäkseen inflaatiotta EKP on ilmoittanut aikeensa nostaa ohjauskorkoa ensimmäisen kerran heinäkuussa. Oletettavasti tätä seuraa lisänostoja loppuvuonna. Yhdysvaltojen keskuspankki FED on jo nostanut ohjauskorkoaan selkeästi ja tekee lisänostoja loppuvuonna. Odotettu ohjauskorkojen nousu näkyy esimerkiksi Suomen 10 vuoden valtionlainojen ja 12 kk Euribor-korkojen selkeänä nousuna (ks. kuvio 3).

KUVIO 1. TUOTANNON SUHDANNEKUVAAJA 2020:01–2022:05*

KUVIO 2. KULUTTAJAHINTAINDEKSI 2020:01–2022:05

Kiristyvällä rahapolitiikalla Yhdysvalloissa ja euroalueella pyritään hillitsemään kokonaiskysyntää. Riskinä on, että liian voimakas kiristäminen ajaa alueiden taloudet pitkäkestoiseen taantumaan. Rahapolitiikan täysi vaikutus näkyy kuitenkin vasta viiveellä. Euroalueen tilannetta vaikeuttaa tietyt velkaantuneet jäsenvaltiot, joiden valtiontaloutta korkojen nousu uhkaa. Nähtäväksi jää, mitä on opittu finanssikriisin jälkeisestä euroalueen velkakriisistä ja miten EKP onnistuu tilanteessa luovimaan.

Vuosien 2023 ja 2024 kasvuennusteisiin liittyy paljon epävarmuutta ja esimerkiksi yllä esitetyistä syistä näitä ennusteita voisi korjata jonkin verran alaspäin. Toisaalta on mahdollista, että kasvu euroalueella on seuraavina vuosina arvioitua nopeampaa. Toipuminen pandemiasta tapahtui euroalueella nopeasti ja kasvu on jatkunut myös alkuvuonna nopeana. Ilman Ukrainan sotaa alueen talous olisi kasvanut reippaasti. On mahdollista, että sodan mukanaan tuomat talousvaikeudet pystytään selättämään euroalueella arvioitua paremmin ja kasvua voisi osin siirtyä seuraaville vuosille.

Suomen vientikysyntä saattaa pysyä kohtuullisena myös vuosina 2023 ja 2024. Kilpailukyky on Suomen kannalta tärkeä, koska Venäjän-kaupan päättymisessä menetettyjen vientimarkkinoiden tilalle täytyy löytää uusia. Ennusteemme arvio, jonka mukaan inflaatio saadaan säntilliselle tasolle ensi vuonna ja ostovoiman heikentyminen jää tilapäiseksi ilmiöksi, on edelleen uskottava.

KUVIO 3. KOROT NOUSUSSA 3.1.2022–17.6.2022

- Sakari Lähdemäki

- erikoistutkija, ennustepäällikkö

- Puh. +358-40 940 2830

- sakari.lahdemaki@labore.fi