Elektroniikka- ja paperiteollisuuden murros voi vääristää kustannuskilpailukykyarvioita

Kirjoitin viime viikolla ilmestyneeseen Talous & Yhteiskunta -lehteen hinta- ja kustannuskilpailukyvystä artikkelin, jossa muun muassa kommentoin yhtä suomalaisen kilpailukykykeskustelun erikoista piirrettä: siinä esitettyjä arvioita Suomen 10–30 prosentin suuruisesta hintakilpailukykykuilusta Ruotsiin ja Saksaan verrattuna on perusteltu käyttämällä mittareita, joiden avulla ei voida sanoa hintakilpailukyvyn tasosta yhtään mitään.

On erittäin todennäköistä, ettei näitä mittareita keskustelussa enää juuri käytetä. Suomi–Ruotsi–vertailun osalta niiden suostutteluvoiman romutti Ruotsissa tehty tilastouudistus. Uusien lukujen perusteella nimelliset yksikkötyökustannukset nousivat Suomen taloudessa Ruotsiin verrattuna vain noin kolme prosenttiyksikköä enemmän, jos vertailu tehdään keskustelussa eniten käytettynä ajanjaksona 2000–2013. Tällaisilla luvuilla ei voi perustella vuosikausia jatkuvia ”äärimaltillisia” palkkaratkaisuja.

Voikin olla, että Elinkeinoelämän keskusliiton edustajat perustelevat jatkossa EK:n palkkapoliittisia linjauksia Suomen Pankissa tehdyllä arviolla kilpailukyvyn parantamistarpeesta. Arvion mukaan kustannuskilpailukykyä tulisi parantaa 10–15 prosenttia, mikäli halutaan, että vaihtotase olisi lievästi ylijäämäinen ja teollisuuden työllisyys pitkän aikavälin trendillään.

Suomen Pankin arvio on tehty hyödyntämällä mittaria, jossa verrataan Suomen tehdasteollisuuden kannattavuutta tehdasteollisuuden kannattavuuteen kilpailijamaissamme. Mittari on yksi yleisesti käytetyistä kustannuskilpailukykyindikaattoreista. Se sopii periaatteessa hyvin yhdeksi välineeksi, jonka avulla esimerkiksi työmarkkinajärjestöjen edustajat voivat käydä vuoropuhelua kustannuskilpailukyvyn tasosta ja palkkamaltin tarpeesta.

Mittarissa on kuitenkin yksi heikkous, joka korostuu erityisesti Suomen kaltaisen maan kustannuskilpailukykyä tarkasteltaessa. Koska Suomen vienti nojautuu muutamaan keskeiseen toimialaan, mittarin muutoksiin voi vaikuttaa oleellisesti yhdenkin keskeisen toimialan kehitys. Viimeisen 20 vuoden aikana näin on myös käynyt: elektroniikkateollisuuden nousu ja tuho on muovannut ratkaisevalla tavalla indikaattorin vaihteluita. Nousu ja huippuaika ovat parantaneet mittarin kuvaamaa kustannuskilpailukykyä oleellisesti, ja lasku puolestaan on näkynyt koko tehdasteollisuuden kannattavuuden rajuna laskuna.

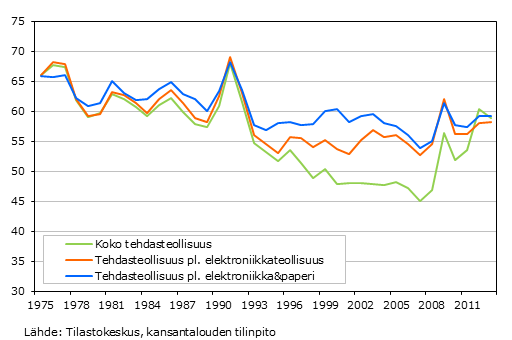

Tämä mittarin puute voi tuottaa harhaanjohtavia arvioita Suomen vientiteollisuuden kustannuskilpailukyvyn tasosta ja parantamistarpeesta. Tätä havainnollistaa oheinen kuvio. Koska suhteellista kannattavuutta kuvaavan mittarin vaihtelut pitkälti kuvastavat kannattavuuden vaihteluita Suomessa, niitä voi kuvata Suomen tehdasteollisuuden kannattavuuden vaihteluilla. Ajanjaksolla 2000–2013 tehdasteollisuuden kannattavuus heikkeni erittäin voimakkaasti, hieman yli 20 prosenttia. Heikentyminen johtuu kuitenkin suurimmaksi osaksi elektroniikkateollisuuden romahduksesta. Muussa tehdasteollisuudessa heikentyminen jäi keskimäärin noin kahdeksaan prosenttiin (ks. kuvio).

Kuvio. Palkansaajakorvausten osuus arvonlisäyksestä (%) tehdasteollisuudessa 1975–2013

Jos muuhun tehdasteollisuuteen sovellettaisiin Suomen Pankin arvioon perustuen esimerkiksi kymmenen prosentin suuruista kustannuskilpailukyvyn parantamistarvetta, päädyttäisin kannattavuuden tasossa niin hyvään tilaan, ettei siinä ole ajanjaksolla 1975–2013 oltu kertaakaan aikaisemmin. Vuosina 1995, 2001 ja 2007 oltiin toki lähellä.

Ero menneisiin erittäin hyvän kannattavuuden vuosiin tulee vielä suuremmaksi, jos tarkastellaan sitä osaa tehdasteollisuudesta, johon ei kuulu elektroniikkateollisuus eikä myöskään paperiteollisuus (ks. kuvio). Vuonna 2013 se muodosti noin 80 prosenttia koko tehdasteollisuudesta. Tämän tehdasteollisuuden osan kannattavuus ei ole 2000-luvulla heikentynyt vuoteen 2000 verrattuna ollenkaan. Jos siis tavoitetta kymmenen prosentin suuruisesta kannattavuuden parantamisesta sovelletaan tähän osaan tehdasteollisuutta, ero esimerkiksi vuosituhannen vaihteen tasoon tulee varsin suureksi.

Siten kustannuskilpailukykyindikaattorin osoittama kilpailukyvyn heikentyminen ajanjaksolla 2000–2013 johtui viime kädessä kehityksestä kahdella toimialalla, elektroniikkateollisuudessa ja paperiteollisuudessa. Jos tulevissa palkkaratkaisuissa otetaan lähtökohdaksi kannattavuuden keskimääräinen kehitys koko tehdasteollisuudessa, palkkaratkaisuissa ylikorostuu elektroniikka- ja paperiteollisuuden rakennemurros – eli mennään hakotielle.

EK:n toimitusjohtaja Jyri Häkämies totesi viikko sitten, että palkansaajilla on edessään jopa kuusi vuotta ilman palkankorotuksia. Tämänkaltainen äärimaltin tavoittelu täyttää hakotiellä etenemisen tunnusmerkit.