Vaikuttaako rahapolitiikka?

Vuosien 2015–2021 aikana Euroopan keskuspankki EKP ei nostanut euroalueen ohjauskorkoa, joka oli vuoden 2014 lopussa laskettu nollaan. Tänä vuonna ”nollakorkojen ajanjakso” päättyi, kun EKP reagoi historiallisen voimakkaaseen inflaatioon ja kiristi rahapolitiikkaa ohjauskorkoa nostamalla. Ennen tätä vuotta rahapolitiikka oli siis ollut pitkään elvyttävää. Ongelmana oli, että korkojen lasku nollaan ja muut sen jälkeen tehdyt keventävät toimet eivät olleet elvyttäneet taloutta niin voimakkaasti kuin toivottiin.

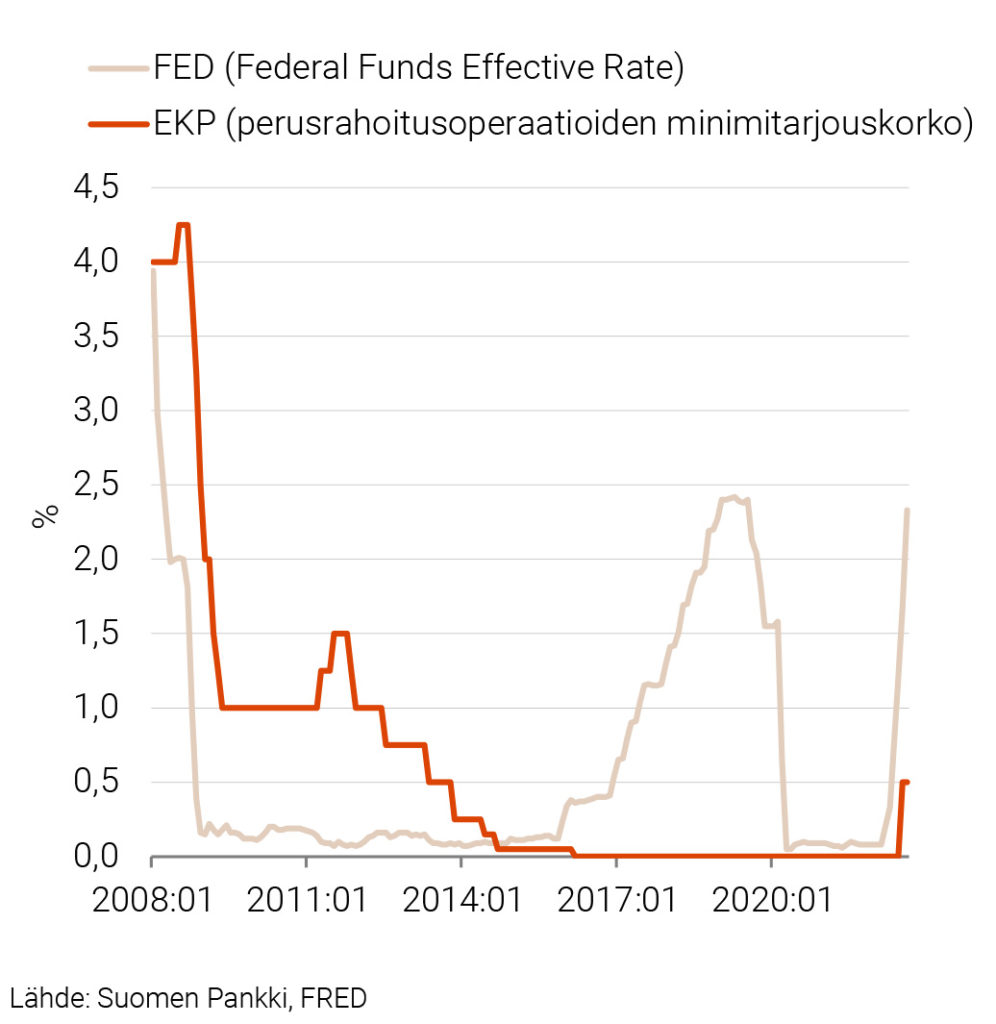

Kuviosta 1 ilmenee, että finanssikriisin jälkeen Yhdysvalloissa ohjauskorko laskettiin nopeasti lähelle nollaa, jossa sen annettiin olla vuoden 2016 alkuun asti. Tämän jälkeen Yhdysvaltojen keskuspankki FED alkoi nostaa ohjauskorkoa talouden kääntyessä selvempään kasvuun. Euroalueen ohjauskorko laskettiin vuoden 2008 jälkeen huomattavasti hitaammin lähelle nollaa ja ohjauskorkoa nostettiin aika pian finanssikriisin jälkeen vuonna 2011. Osa pitää tätä nostoa ennenaikaisena silloiseen taloustilanteeseen nähden ja on ajateltu, että tämä rahapolitiikan kiristys pahensi eurokriisiä. Pandemian aikana FED laski ohjauskoron jälleen nollaan. Molemmat, FED ja EKP, ovat nyt pandemian hellittäessä joutuneet nostamaan ohjauskorkojaan, koska inflaatio on ollut hyvin voimakasta.

Kuvio 1. Ohjauskorkojen kehitys 2008:01–2022:08

Nopean inflaation taustalla on niin kysyntä- kuin tarjontatekijöitä. Yleisesti kuitenkin ajatellaan, että nyt tarjontapuolen häiriöllä on erityisen merkittävä vaikutus inflaatioon. Tarjontapuolen häiriöistä aiheutuvaa inflaatiota on vaikeampaa hillitä rahapolitiikalla. Korkojen nostamisen ajatellaan supistavan kysyntää, mikä hillitsee hintojen nousua. Rahapolitiikka ei euroalueella ollut niin elvyttävää kuin ajateltiin. Asiantuntijoiden keskuudessa onkin esiintynyt tiettyä skeptisyyttä myös siihen, miten tehokkaasti rahapolitiikalla voidaan hillitä edes voimakkaan kysynnän aiheuttamaa inflaatiota.

Rahapolitiikan mallinnusta

1980-luvulla taloussuhdanteita alettiin tutkia ja mallintaa ”real business cycle” (RBC) -mallien avulla. Nämä mallit ovat niin kutsuttuja dynaamisen stokastisen yleisen tasapainon malleja. Aiemmin laajasti käytetyistä makromalleista, joissa käyttäytymisyhtälöt kuvaavat eri makrosuureiden välisiä yhteyksiä, RBC- mallit poikkeavat niin, että lähtökohtana on yritysten ja kuluttajien optimoiva käyttäytyminen yli ajan. Näin nämä mallit kytkeytyivät paremmin myös mikroteorian kanssa. RBC-malli kuitenkin implikoi, että rahapolitiikalla ei olisi vaikutusta reaalitalouteen ja yleisemminkin, että suhdannevaihteluiden aikana talouden resurssit ovat tehokkaasti allokoidut ja suhdanteita tasaavalle politiikalle ei ole tarvetta (Gali, 2008).

Galin (2008) mukaan RBC-mallit eivät koskaan yleistyneet keskuspankkien käytännön työkaluina, vaikka malli sai merkittävää akateemista suosiota. Jotta RBC-malli olisi vastannut paremmin empiriaa ja valitsevaa keskuspankkien toimintaa, mallia laajennettiin esimerkiksi niin, että täydellisen kilpailun sijaan talouden toimijoilla on monopolivoimaa sekä niin, että hinnat ja tai palkat eivät sopeudu heti vaan jollakin viiveellä. Pohjalla on siis samanlainen dynaaminen stokastinen yleisen tasapainon malli kuin RBC-mallissakin, mutta talous ei sopeudu shokkeihin ideaalimallin mukaisesti ja rahapolitiikalla voidaan parantaa shokin jälkeistä taloutta lyhyellä aikavälillä, koska muutokset lyhyissä nimellisissä koroissa eivät vaikuta heti täysimääräisesti inflaatio-odotuksiin. Näin reaalikorko muuttuu, mikä vaikuttaa kulutukseen ja investointeihin. Tällaisia laajennettuja malleja kutsutaan ”New-Keynesian” (NK) -malleiksi.

Empiirinen näyttö

Erilaisia versioita NK-mallista on laajasti käytössä eri keskuspankeissa. Mallin keskeiset syy-seuraussuhteet ovat yleisesti ottaen hyväksyttyjä. Empiirinen näyttö rahapolitiikan vaikutuksista on kuitenkin jossain määrin ristiriitaista. Esimerkiksi Ramey (2016) nostaa esiin, että useat tutkimukset viittaavat ohjauskoron kiristyksen kiihdyttävän aluksi inflaatiota. Myös tutkimusten antama kuva rahapolitiikan tehosta on ainakin osin ristiriitainen.

Makrotasolla politiikkamuutosten estimointi on haastavaa, koska taloudellisten muuttujien vuorovaikutussuhteet ovat monimutkaisia eikä uskottavia koeasetelmia ole saatavilla. Esimerkiksi koronnosto vaikuttanee bkt:n kehitykseen, mikä taas vaikuttaa inflaatioon, jonka kehitys puolestaan ohjaa keskuspankkiirin korkopäätöksiä. Voidaan todeta, että kaikki vaikuttaa kaikkeen ainakin jotain kautta. Empiirisissä tutkimuksissa pyritään erottamaan talouden automaattinen käyttäytyminen ja politiikantekijän yllättävät autonomiset päätökset, jotka eivät ole automaattista reagointia taloustilanteeseen. Tällaisia tapahtumia kutsutaan politiikkashokeiksi. Jos tällainen erottelu onnistutaan tekemään uskottavasti, voidaan estimoida, mikä vaikutus tällaisella itsenäisellä politiikkamuutoksella on. Näin voidaan varmistua siitä, että juuri rahapolitiikan kiristys laski inflaatiota eikä inflaation lasku välittynyt muuta kautta.

Niin kutsuttu vektoriautoregressiivinen malli (VAR) on yleisesti käytetty menetelmä tutkittaessa raha- ja finanssipolitiikkaa makrotasolla. Viime aikoina yksi tähän liittyvä menetelmällinen suuntaus on yleistynyt merkittävästi (ks. Stock ja Watson (2018)). Ideana on käyttää instrumenttimuuttujia rakenteellisen VAR-mallin rakenteellisten parametrien estimoinnissa. Hyvä instrumenttimuuttuja korreloi kiinnostuksen kohteena olevan muuttujan kanssa mutta ei mallista pois jätettyjen muuttujien kanssa, jotka mahdollisesti korreloivat kiinnostuksen kohteena olevan muuttujan kanssa aiheuttaen pois jätettyjen muuttujien harhaa. Tätä ominaisuutta voidaan hyödyntää kausaalivaikutuksia estimoitaessa. Toinen yleinen menettely, jota käytetään rakenteellisen VAR mallin identifioimiseen, on asettaa merkkirajoitteita mallin impulssivasteille. Antolín-Díazin ja Rubio-Ramírezin (2018) laajennuksessa identifioinnissa voidaan asettaa merkkirajoituksia mallin käyttäytymiselle tietyn ajanjakson sisällä, joka sisältää esimerkiksi yleisesti hyväksytyn rahapolitiikkashokin.

Yllä esiintuotuja menetelmiä käytetään kahdessa uudessa tutkimuksessa, joista toinen on tehty Yhdysvaltojen ja toinen euroalueen aineistoilla. Yhdysvaltojen aineistoja käyttävät Miranda-Agrippino ja Ricco (2021) esittävät, että keskuspankin ja talouden muiden toimijoiden välillä valitsee epäsymmetristä informaatiota ja tämän huomioiminen parantaa aiemmin käytettyjä instrumenttimuuttujia. Badinger, H. & Schiman, S. (tulossa) taas hyödyntävät merkkirajoituksia sellaisina ajankohtina, joiden voidaan katsoa olevan rahapolitiikkashokkeja euroalueella. Ainakin näiden uusien tutkimusten mukaan rahapolitiikan kiristäminen vaikuttaa niin kuin sen perinteisesti on ajateltukin. Ohjauskoron nosto hidastaa talouskasvua ja vaimentaa inflaatiota. Kummassakin tutkimuksessa kiristävä rahapolitiikka supistaa taloutta melko voimakkaasti ja inflaatiota jonkin verran lievemmin.

Lopuksi

Näiden tulosten valossa EKP:llä on haasteena tasapainotella inflaation hillitsemisen ja talouskasvun liiallisen taittamisen välillä. Varsinkin kun euroalueella on voimakkaasti velkaantuneita talouksia. Nähtäväksi jää millainen rooli on EKP:n uudella ”Transmission Protection Instrument” -työkalulla, joka lanseerattiin suurelta osin sen takia, että tarvittaessa voidaan tukea velkaisia valtioita rahapolitiikan kiristyessä. Huomioiden euroalueen kokemuksen velkakriisistä voisi olettaa, että riski ajautua uudelleen vastaavanlaiseen tilanteeseen on nyt pienempi?

Kirjallisuus

Antolin-Diaz, J. & Rubio-Ramirez, J. F. (2018), Narrative sign restrictions for SVARs, American Economic Review, 108(10):2802–2829.

Badinger, H. & Schiman, S. (tulossa), Measuring Monetary Policy in the Euro Area Using SVARs with Residual Restrictions, American Economic Journal: Macroeconomics.

Galí, J. (2008), Monetary policy, inflation, and the business cycle: an introduction to the new Keynesian framework and its applications, Princeton University Press.

Miranda-Agrippino, S. & Ricco, G. (2021), The transmission of monetary policy shocks, American Economic Journal: Macroeconomics, 13(3), 74–107.

Ramey, V. A. (2016), Macroeconomic shocks and their propagation, Handbook of macroeconomics, 2, 71–162.

Stock, J. H. & Watson, M. W. (2018), Identification and estimation of dynamic causal effects in macroeconomics using external instruments, The Economic Journal, 128(610), 917–948.