Suomi pysähtyi – nopea kriisistä toipuminen saattaa yhä onnistua

-

Ilkka Kiema: Johdanto

Ilkka Kiema: Johdanto

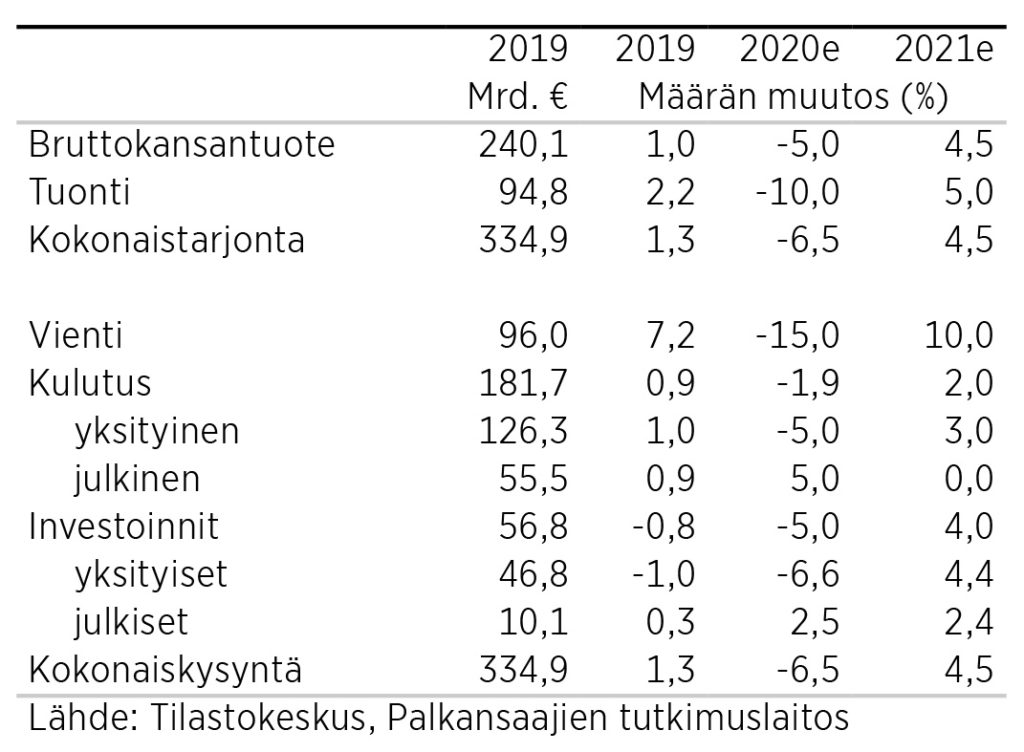

Kuluvan ja seuraavan vuoden talouskehitys riippuu koronaviruksen aiheuttaman talouden seisahtumisen kestosta ja siitä, leviääkö kriisi finanssisektorille. Palkansaajien tutkimuslaitoksen talousennuste perustuu oletukseen talouden syvästä ja lyhyehköstä sukelluksesta, joka päättyy viimeistään ensi syksynä. Ennusteessa bruttokansantuote supistuu tänä vuonna noin viisi prosenttia ja kasvaa ensi vuonna noin neljä ja puoli prosenttia. Yritysten laajan konkurssiaallon kustannukset olisivat paljon suuremmat kuin yritystoiminnan keskeytymisen haittojen korvaamisesta aiheutuvat kustannukset. Suoraa tukea kriisistä kärsiville yrityksille ja kotitalouksille tarvitaan lisää.

- Poikkeustilan aikana yksityinen kulutus romahtaa mutta julkinen kulutus kasvaa

- Tavaravienti sukeltaa syvimmin välituotteiden puutteen ja hiipuvan kysynnän takia

- Konkurssiaalto tulisi kalliimmaksi kuin kriisin pysäyttämien yritysten tilapäinen tuki

- Koronakriisi saattaa muuttaa euroalueen talouspoliittisen koordinaation luonnetta pysyvästi

Talousennusteet aloitetaan usein muistuttamalla lukijaa Suomen tulevan talouskehityksen epävarmuudesta ja siitä, kuinka riippuvaista Suomen talouskasvu on kansainvälisen talouden toistaiseksi tuntemattomista kehityskuluista. Nyt tulevaa talouskehitystä koskeva epävarmuus on kuitenkin täysin toisenlaista kuin tavallisesti.

Suomen hallitus esitti 16.3.2020 Suomen olevan koronavirusepidemian johdosta poikkeusoloissa, ja valmiuslaki otettiin käyttöön seuraavana päivänä. Tätä kirjoitettaessa (3.4.2020) Suomen rajat on suljettu, julkisen sektorin ja monien yksityisten yritystenkin työntekijät on mahdollisuuden mukaan velvoitettu siirtymään etätöihin, ja monien palvelujen tuotanto on päätetty kokonaan kieltää. Työ- ja elinkeinoministeriön arvion mukaan lomautuksia koskevien yt-neuvottelujen piirissä oli 3.4.2020 koronavirusepidemian takia yhteensä noin 360 000 työntekijää.

Ekonomistin näkökulmasta tilanteen tekee arvaamattomaksi paitsi poikkeusolojen toistaiseksi tuntematon kesto myös se, että koronavirus on aiheuttanut shokin sekä kysyntään että -tarjontaan. Suhdannetaantumien makrotaloustieteellinen teoria käsittelee pääosin toisaalta tilannetta, jossa kokonaiskysyntä yhtäkkisesti supistuu (mihin voidaan vastata elvyttävällä raha- ja finanssipolitiikalla), ja toisaalta tilannetta, jossa kokonaistarjonta yhtäkkisesti supistuu (mihin voidaan vastata tuotantokustannuksia alentavin toimin).

Nykyisessä kriisissä kokonaiskysyntä on supistunut mm. siksi, että väestön liikkuvuutta on rajoitettu suosituksin ja määräyksin. Samalla myös yritysten tarjonta on supistunut sekä ulkomailta hankittavien välituotteiden puutteellisen saatavuuden että poikkeustilaan liittyvien rajoitteiden takia. Siksi makrotalousteorian soveltaminen nykyiseen kriisiin on vaikeaa.

Useat suomalaiset talousennustajat ovat kriisin puhjettua päättäneet korvata kuluvan kevään ennusteen taloustilanteen kvalitatiivisella arviolla. Talouspoliittisia päätöksiä ei kuitenkaan ole edes poikkeusoloissa mahdollista tehdä ilman kuvaa tulevista olosuhteista, joihin ne vaikuttavat. Siksi Palkansaajien tutkimuslaitos on päättänyt julkistaa karkean ennusteskenaarion myös nykyisessä poikkeustilanteessa. Sen sisältämät numeeriset arvot – joita julkistamme tavallista vähemmän ja joista useimmat esitämme poikkeuksellisesti vain puolen prosenttiyksikön tarkkuudella – tulee tulkita suuntaa antaviksi luvuiksi, jotka soveltuvat kestoltaan ennusteskenaariomme mittaiseen kriisiin ja sen jälkeiseen aikaan.

Käyrät V, U ja L

Koronaviruksen aiheuttaman talouskriisin seurauksista on esitetty useita eri skenaarioita. Nyt toteutunut talouden äkkipysähdys saattaa rajoittua kuluvaan kevääseen, ja sitä saattaa seurata paluu kansantalouden normaaliin toimintaan jo ensi syksynä. Toinen vaihtoehto olisi taloudellisen toiminnan pidempiaikainen supistuminen, joka päättyisi paljon myöhemmin, kenties vasta vuoden 2021 loppupuolella. Näitä vaihtoehtoja on toisinaan nimitetty V- ja U-käyriksi.

Koronaviruksen aiheuttama kriisi saattaa johtaa myös pysyvämmin heikenneeseen taloustilanteeseen, jos tavara- ja palvelutuotannon ongelmat laajenevat reaalitaloudesta rahoitussektorille. Vaikka pankkien vakautta onkin vuoden 2008 kriisin jälkeen lisätty mm. kiristämällä pankkien pääomavaatimuksia, pitkittyessään talouden pysähtyminen voisi johtaa pankkikriiseihin. Huonoimmissa mahdollisissa skenaarioissa, joita vastaavia bruttokansantuotteen kehityksiä voimme nimittää L-käyräksi, bruttokansantuotteen taso jäisi euroalueella useiksi vuosiksi viimevuotista tasoa oleellisesti alemmaksi.

Palveluja tuottavien toimialojen arvonlisä tulee säilymään normaalia oleellisesti heikompana niin kauan kuin poikkeustilan mukanaan tuomat rajoitteet ovat voimassa siinäkin tapauksessa, että tavaroiden tuotantoa nyt rajoittavat puutteet välituotteiden saatavuudessa väistyisivät. Siksi ennusteskenaarion kiinnittäminen edellyttää myös arviota siitä, kuinka kauan hallituksen poikkeustoimet pysyvät voimassa.

Tämän ennusteen lähtökohtana toimii oletus syvästä mutta kestoltaan lyhyestä V:n muotoisesta talouden sukelluksesta. Ennusteskenaariossamme tämänhetkiset lomautukset eivät kriisin lyhyen keston ja hallituksen yrityksille myöntämän tuen ansiosta johda laajamittaiseen konkurssiaaltoon, vaan työllisyys kohenee jälleen kesällä ja syksyllä. Käsityksemme valmiustilalakiin perustuvien rajoitusten kestosta perustuu ensisijaisesti Terveyden ja hyvinvoinnin laitoksen (THL) uusimpaan (25.3.2020) arvioon. Tällä hetkellä kuvamme koronaviruksen levinneisyydestä ja epidemian päättämisen keinoista tarkentuu ja muuttuu nopeasti. Myös muut epidemiologiset skenaariot ja tulevat poliittiset päätökset voivat johtaa taloudellisilta vaikutuksiltaan samantapaisiin seurauksiin kuin THL:n uusin arvio.

Oletuksena syvä sukellus ja ripeähkö paluu normaaliin elämään

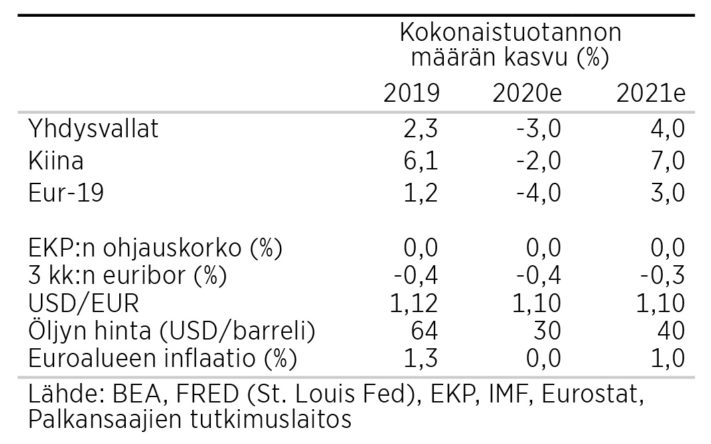

Ennusteessamme koronavirusepidemian suurimmat vaikutukset ajoittuvat vuoden 2020 alkupuoliskoon myös muualla kuin Suomessa. Esimerkiksi Kiinassa ja Italiassa koronavirusepidemia supistaa taloutta eniten vuoden 2020 ensimmäisellä neljänneksellä ja useimmissa muissa maissa toisella neljänneksellä. Yhdysvalloissa sekä koronavirusepidemian motivoimat talouspoliittiset toimet että itse epidemiaa rajoittavat toimet ovat käynnistyneet myöhemmin kuin useimmissa muissa kehittyneissä maissa. Epidemiaa rajoittavien toimien myöhäinen alku ja epäjohdonmukaisuus saattavat pahentaa kriisitilannetta Yhdysvalloissa verrattuna Euroopan unioniin ja muihin suuriin talouksiin.

Suomen tavaravientiä rajoittavat kriisin takia hiipuneen kysynnän ohella vientiyritysten pula välituotteista. Kuluvana vuonna Suomen tavaravientiä ja -tuontia kohtaa vuoden 2009 tapahtumiin rinnastettavissa oleva romahdus, mutta koska kriisin syyt ovat ennusteskenaariossamme tilapäisiä, vienti kasvaa jälleen voimakkaasti jo ensi vuonna. Aiempi kokemus viittaa siihen, että palvelujen ulkomaankauppa reagoi suhdannevaihteluihin tavaroiden ulkomaankauppaa heikommin, ja vaikka matkailuvienti ja -tuonti romahtavatkin kuluvana vuonna, jotkut muut palvelujen ulkomaankaupan erät saattavat tänä vuonna jopa kasvaa.

Investoinnit olisivat supistuneet kuluvana vuonna ilman koronaviruksen aiheuttamaa kriisiäkin mm. rakennusalan noususuhdanteen hiipumisen takia. Nyt myös osaa suunnitelluista rakennushankkeista jouduttaneen lykkäämään. Myös kone- ja laiteinvestoinnit vähenevät nykyisen kriisin aiheuttaman epävarmuuden ja kysynnän hiipumisen takia.

Yksityinen kulutus supistuu kuluvana vuonna voimakkaasti etenkin palvelujen kysynnän osalta. Esimerkiksi yhdessä miltei 20 prosenttia yksityisestä kulutuksen muodostavien hotelli- ja ravintolapalveluiden sekä kulttuuri- ja vapaa-ajan palvelujen kysyntä romahtaa poikkeustilan ajaksi murto-osaan tavallisesta. Julkinen kulutus kasvaa kuitenkin voimakkaasti mm. koronakriisin valtiolle ja kunnille aiheuttamien kasvaneiden terveydenhoitomenojen takia. Kasvanut kulutus ja kasvaneet tulonsiirrot näkyvät ensisijaisesti valtion eikä kuntien kasvaneena alijäämänä mm. siksi, että kuntien valtionosuuksia lisätään kuluvana vuonna.

Kriisi edellyttää hallitukselta lisää suoraa tukea yrityksille ja kotitalouksille

Hallitus ilmoitti 20.3. noin 15 miljardin suuruisesta tukitoimien kokonaisuudesta, jolla helpotettaisiin ihmisten ja yritysten taloustilannetta. Suurin osa siitä oli takauksia luotoille ja erilaisten maksujen lykkäyksiä. Pakettiin kuului myös lisäbudjetti, jonka määrärahoista 150 miljoonaa suunnattiin Business Finlandin välityksellä yritysten suoraan tukeen ja 50 miljoonaa erityisesti pk-yrityksille kohdennettuun koronavirusepidemiasta aiheutuvien haittojen torjumiseen. Myöhemmin eduskunta kasvatti em. määrärahat yhteensä noin miljardin suuruisiksi. Paketissaan hallitus tuki yrityksiä myös alentamalla työeläkemaksuja, helpottamalla lomautuksia ja päästämällä yksinyrittäjät työttömyysturvan piiriin. Lisäksi palkansaajien työttömyysturvaa parannettiin.

Myös Suomen Pankki ja Valtion eläkerahasto helpottavat yritysten luotonsaantia yritystodistuksia ostamalla. Finanssivalvonta on alentanut luottolaitosten pääomavaatimuksia siten, että niiden kyky myöntää luottoja kasvaa noin 30 miljardilla. Järjestelmäriskipuskurin poistamisen avulla kriisiaikana toteutettu pääomavaatimusten alennus ei vastaa puskurin alkuperäistä käyttötarkoitusta, sillä se on tarkoitettu kompensoimaan pankkijärjestelmän rakenteeseen liittyviä riskejä, kuten esimerkiksi riskejä, jotka aiheutuvat yksittäisten pankkien suuresta koosta tai erikoistumisesta tietyn toimialan yritysten luotottamiseen. Toisaalta laskusuhdanteissa alennettavaksi tarkoitetun muuttuvan lisäpääomavaatimuksen (ns. ”vastasyklisen pääomavaatimuksen”) alentaminen ei olisi ollut nykyisessä kriisissä mahdollista, koska se oli ennen kriisiä jo valmiiksi nollan suuruinen.

On epävarmaa, missä määrin yritykset hyödyntävät parantuneita mahdollisuuksiaan saada luottoja nykyisessä tilanteessa, jossa luotonoton kannattavuutta tai yritysten kykyä maksaa luottoja takaisin on vaikea arvioida. Vaikka valtion takauksilla voikin olla korkoa alentava vaikutus, pelkkä mahdollisuus ottaa luottoa ei poista kannusteita irtisanoa työntekijät luoton ottamisen sijasta, jos kriisi pitkittyy.

Hyvin suurilla tukipaketeilla voisi olla kilpailua vääristäviä, inflaatiota kiihdyttäviä tai Suomen velkakestävyyttä heikentäviä vaikutuksia. Tällä hetkellä Suomen valtionvelkakirjojen korko on kuitenkin negatiivinen, ja se, että tällä hetkellä muutkin kehittyneet valtiot velkaantuvat nopeasti Suomen tavoin, estänee nopeat koronnousut Suomen vahvasti alijäämäisestä julkistaloudesta huolimatta.

Kriisin pitkittyessä syntyvän yritysten konkurssiaallon aiheuttama hyvinvointitappio olisi eri suuruusluokkaa kuin esimerkiksi joidenkin (ennen muuta palvelualojen) yritysten tilapäisen sulkeutumisen aiheuttama hyvinvointihaitta ja sulkeutumisesta yrityksille aiheutuvien kustannusten korvaaminen. Suoraa tukea yrityksille onkin perusteltua lisätä huomattavasti.

Yhdysvallat on päättänyt tukea kriisin johdosta useimpia kansalaisiaan suorin tulonsiirroin, jotka eivät olisi tarveharkintaisia tavanomaisen sosiaaliturvan tavoin. Tulonsiirrot muistuttavat keskuspankin kaikille kansalaisille jakamaa helikopterirahaa, vaikka ne helikopterirahasta poiketen ovatkin peräisin liittovaltiolta eivätkä keskuspankilta. Euroalueella helikopteriraha olisi syytä lisätä EKP:n inflaation kiihdyttämiseksi käyttämien työkalujen joukkoon, mutta koronakriisin hoidon työkaluksi kaikille samansuuruisena jaettava raha soveltuu huonosti. Sen sijaan vaikeuksissa olevia kotitalouksia pitäisi tukea ja palveluyritysten kohtaamaa kysyntää pitäisi vahvistaa lisäämällä lomautetuille ja työttömiksi jääneille palkansaajille kohdistettuja tulonsiirtoja.

Yhdysvaltojen finanssipolitiikka oli vuoden 2008 finanssikriisin jälkeen elvyttävää, mutta Euroopassa julkista velkaa yritettiin palauttaa vakaus- ja kasvusopimuksen mukaiselle tasolle EU:n talouden ohjausjärjestelmän avulla. Kriisiä seuranneena vuosikymmenenä EU:n talouskasvu jäi Yhdysvaltojen talouskasvun rinnalla heikoksi, ja vastaava kehitys voi uusiutua, jos euroalueen maiden julkinen velka yritetään kriisin jälkeen palauttaa vakaus- ja kasvusopimuksen mukaiselle tai edes nykyiselle tasolle.

Toisaalta koronakriisi saattaa johtaa myös radikaaleihin muutoksiin EU:n talouden ohjausjärjestelmän luonteessa. Toteutuessaan useiden EU-maiden vaatimat ”koronabondit” eli yhteisvastuulliset velkakirjat, joilla rahoitettaisiin koronaviruksen aiheuttaman kriisin kustannuksia, muodostaisivat ennakkotapauksen, joka edistäisi yhteisvastuullisten velkakirjojen käyttöönottoa myös muulloin.

Epidemian tukahduttaminen vai tautihuipun loiventaminen?*

THL arvioi, että epidemia saavuttaisi Suomessa huippunsa toukokuun alkupuolella ja hiipuisi elokuun alkupuoleen mennessä. Jos skenaario on oikea, nykyisten poikkeusolojen voidaan odottaa päättyvän viimeistään kesäkuussa. Epidemian kehityksen kannalta on olennaista se, asetetaanko Suomessa tavoitteeksi epidemian tukahduttaminen vai vain tautihuipun tasaaminen siten, että terveydenhuollon kapasiteetti olisi epidemian ajan riittävä. Molemmat strategiat perustuvat koronaviruksen aiheuttaman taudin tartuttavuusluvun alentamiseen.

Infektiotaudin tartuttavuusluku kertoo, kuinka monta henkilöä yksi sairastunut keskimäärin tartuttaa täysin alttiissa väestössä sinä aikana, jonka hän on tartuttava. Uuden infektiotaudin, kuten esimerkiksi koronaviruksen aiheuttaman taudin, leviämisen alkuvaiheessa miltei kaikki ovat sille alttiita. Tällöin taudin leviäminen on eksponentiaalista, toisin sanoen tartuntojen määrän kaksinkertaistumiseen kuluva aika on vakio, ja tartuttavuusluku kuvaa sairastuneiden määrän eksponentiaalisen kasvun nopeutta.

Taudin levitessä kunkin infektoituneen henkilön levittämien tartuntojen lukumäärä kuitenkin supistuu vähitellen siksi, että vähitellen yhä suurempi osa ”tartunnoista” ei ole todellisia, vaan ne kohdistuvat joko samaa infektiotautia paraikaa sairastaviin tai siitä jo parantuneihin henkilöihin. Kun tartutettujen keskimääräinen lukumäärä on painunut alle ykkösen, tauti ei enää kykene leviämään.

Tällaista epidemioiden kehityskulkua kuvataan usein yksinkertaisella SIR-mallilla. Mallin joitakin tärkeitä seurauksia ovat, että infektiotaudin sairastaa vain osa väestöstä ja että lopputilanteessa taudin sairastaneiden osuus on sitä suurempi, mitä suurempi on taudin tartuttavuusluku.

Tartuttavuusluku on kuitenkin teoreettinen käsite, joka on spesifi tietylle kontekstille ja ajalle. Siihen vaikuttavat sekä sellaisten kontaktien määrä, joista voi tulla tartunta, että tartunnan todennäköisyys kontaktin aikana. Näin esimerkiksi Kiinan tartuttavuusluvun käyttämisessä Suomen oloissa täytyy olla varovainen. Emme myöskään tiedä tarkkaan, kuinka suuri osa tartunnoista on saatu oireettomilta ja tai vain lieviä oireita saaneilta henkilöiltä. Tämänhetkiset tiedot viittaavat siihen, että osuus olisi noin 50 prosenttia.

Tautihuippua tasaavassa, tartuttavuusluvun alentamiseen ja riskiryhmien suojaamiseen perustuvassa strategiassa epidemian kesto malliennusteiden mukaan todennäköisesti pitenee, mutta koska kaikki eivät sairastu yhtä aikaa, terveydenhuollon toimintakapasiteetti säilyy. Toisaalta strategia, jossa tauti yritetään kokonaan tukahduttaa aggressiivisella testauksella ja jäljityksellä, ei todennäköisesti ole mahdollisen viruksen jo levittyä väestössä laajalle oireettomien ja vähäoireisten henkilöiden välityksellä.

Testaamis-, jäljittämis- ja eristämistoiminnan merkitys tulee korostumaan silloin kun rajoituksia aletaan purkamaan ja pyritään varmistamaan, ettei tauti lähde uudelleen leviämään. Pitkällä tähtäimellä saattaa olla vaikeaa saada kansalaiset noudattamaan tällaisen strategian edellyttämiä rajoitteita.Tämän talousennusteen perustana on oletus, jonka mukaan Suomessa koronavirusepidemiaan sovelletaan THL:n ennusteen mukaista tautihuipun heikentämiseen perustuvaa strategiaa. Onnistuessaan myös epidemian tukahduttamiseen perustuva strategia voisi johtaa talousvaikutuksiltaan samantapaisiin tuloksiin.

*Kiitän Tampereen yliopiston epidemiologian professori Pekka Nuortia arvokkaista tätä osiota koskevista kommenteista ja kritiikistä. – Ilkka Kiema

-

Heikki Taimio: Maailmantalous vaipuu koronataantumaan

Heikki Taimio: Maailmantalous vaipuu koronataantumaan

- Koronavirusepidemia saadaan pääosin hallintaan ensi kesänä

- Rajoittamistoimet pahentavat taantumaa

- Mittavat talouspoliittiset toimet estävät syvän laman

Viime syyskuussa ennustimme, että maailmantalouden laskusuhdanne taittuu vähitellen lievästi nopeammaksi kasvuksi vuonna 2020, kun kauppasota hellittää hieman, Brexitiin saadaan ratkaisu, öljyn hinta alenee, autoteollisuuden vaikeudet väistyvät ja elvytystoimia tulee lisää. Vielä kuluvan vuoden alussa useat indikaattorit viittasivatkin näkymien kirkastumiseen, jopa hieman vahvemmin kuin olimme ennustaneet.

Helmi–maaliskuun aikana maailmantalouteen tuli kuitenkin kaksi voimakasta shokkia, joiden yhteisvaikutuksesta ennusteita on pudotettava alas roimasti. Koronaviruksen leviäminen ja sen estämiseen tähtäävät rajoittavat toimet uhkaavat aiheuttaa runsaan vuosikymmenen takaista finanssikriisiäkin syvemmän taantuman, jota öljyn hinnan romahtaminen vaimentaa vain pieneltä osin. Ennennäkemättömän voimakkaista talouspoliittisista tukitoimista huolimatta maailmantalous supistuu tänä vuonna.

Epidemian kulku on pitkälti samanlainen monissa maissa

Tätä kirjoitettaessa (31.3.) koronavirukseen sairastuneiden määrä koko maailmassa on yli 800 000, ja se kaksinkertaistuu noin yhdessä viikossa. Tämä luku ei kuitenkaan kerro totuutta taudin levinneisyydestä, koska sen kantajista suuri osa on täysin tai lähes oireettomia ja kaikkia ei ole testattu. Tautiin kuolleiden määrästä on tarkempi luku, noin 39 000, joka kaksinkertaistuu noin 6 vuorokaudessa. Menehtyneiden määrä kasvaa tätä nopeammin monissa maissa kuten Yhdysvalloissa, Kanadassa, Saksassa, Ranskassa Espanjassa ja Ruotsissa. Toisaalta tämän määrän kasvuvauhti on jo hidastunut alle keskiarvon mm. Kiinassa, Japanissa ja Italiassa. Monissa kehittyvissä maissa viruksen laaja leviäminen on vielä edessä.

Koronavirusepidemian huippu osuu hieman eri aikaan eri maissa. Sen suurimmat taloudelliset vaikutukset ajoittuvat vuoden 2020 alkupuoliskoon – Kiinassa ja Italiassa 1. neljännekselle ja muilla lähinnä 2. neljännekselle. Epidemian kulku on noudattanut samanlaista kaavaa niissä maissa, joissa koronavirusinfektio on yleisin. Kaikki maat näyttävät ottavan käyttöön pitkälti samanlaisia rajoituksia liikkumiseen ja liiketoimintaan. Uusien tartuntojen kasvu on yleensä taittunut noin kahden viikon sisällä siitä, kun voimakkaat rajoitustoimet ovat astuneet voimaan.

Tämän ennusteen perusskenaariossa ei oleteta toista pandemiahuippua. Kiinasta saadut alustavat tiedot viittaavat siihen, ettei rajoitusten poistaminen johtaisi uuteen epidemia-aaltoon ainakaan lyhyellä aikavälillä. Sen estämiseksi käytetään laajamittaista viruksen ja sen vasta-aineiden testausta sekä tartunnan saaneiden eristämistä. Rokotetta saataneen odottaa ainakin pitkälle ensi vuoteen, mutta uudet lääkehoidot ovat mahdollisia keinoja helpottaa tartunnan saaneiden paluuta työelämään. Jos näin käy, niin epidemian mahdollinen uusi aalto jää vaimeaksi eikä aiheuta huomattavaa taloudellista häiriötä. Huonompi vaihtoehto on kuitenkin mahdollinen ja myös varteenotettava taloudellinen riski.

Rajoitustoimien takia koronavirus vaikuttaa yksityiseen palvelusektoriin paljon enemmän kuin teollisuuteen ja enemmän yksityiseen kuin julkiseen kulutukseen. Tavaroiden ulkomaankauppa kärsii komponenttipulasta ja kuljetuksen häiriöistä, palvelukauppa taas matkailun ja liikenteen alasajosta. Epidemian ja rajoitustoimien hellittäessä nämä palautuvat vähitellen. Talouskasvu on useimmissa maissa vielä tämän vuoden jälkipuoliskolla melko heikkoa, jos sitä on ollenkaan verrattuna edellisen vuoden vastaavaan aikaan.

Kiina ja Yhdysvallat kulkevat eri teitä

Kiina syöksyi ensimmäisenä maana koronakriisiin jo tammikuussa. Epidemian taituttua Kiinassa on voitu purkaa rajoitustoimia noin kaksi kuukautta niiden alkamisesta. Huhtikuun alkuun mennessä maan talous on monilta osin palaamassa lähes normaaliksi muttei vielä kovaan kasvuun. Elvytystoimissa on oltu verraten pidättyväisiä maan suuren velkataakan takia. Kuluvan vuoden kasvu jää negatiiviseksi, mutta ensi vuodeksi ennustetaan jo kovaa kasvua.

Yhdysvalloissa epidemia leviää nyt nopeasti samalla kun maassa on puutetta testaus- ja hoitovälineistä. Öljyn hinnan romahdus pahentaa taantumaa. Marraskuussa järjestettävät vaalit saavat kuitenkin osaltaan maan hallinnon kiirehtimään niin rajoitusten kuin tukitoimienkin suhteen. Liittovaltion 2 000 miljardin dollarin elvytyspaketti, joka sisältää sekä suoraa tukea että lainoitusta, saanee jatkoa. Keskuspankki ”Fed” on painanut ohjauskorkonsa jo nollan pintaan ja on valmis ostamaan sekä julkisen että yksityisen sektorin velkakirjoja suuria määriä. Uusi finanssikriisi todennäköisesti estetään, mutta maa ei voi välttää taloutensa selvää supistumista tänä vuonna.

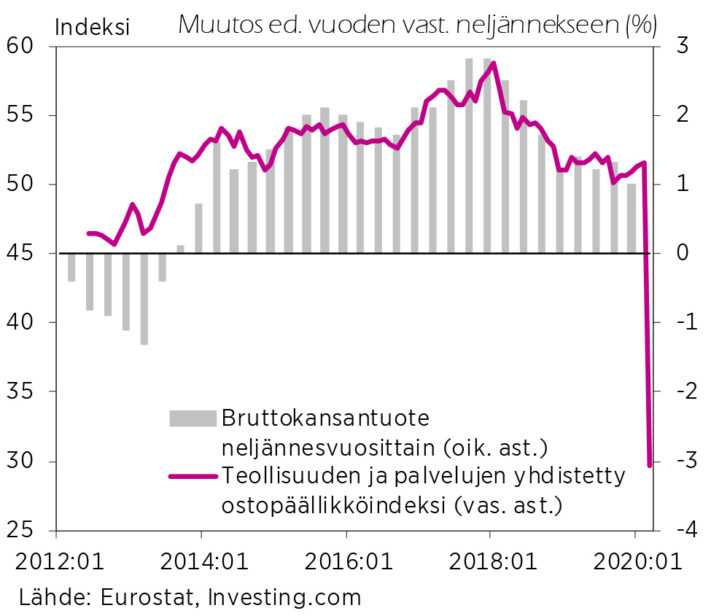

Euroalueen sopeutumisesta koronakriisiin kertoo toistaiseksi parhaiten teollisuuden ja palvelujen yhdistetty ostopäällikköindeksi, joka putosi maaliskuussa samaan tahtiin kuin esimerkiksi Yhdysvalloissa ja viittaa bkt:n huomattavaan laskuun kevään aikana. Ongelma ostopäällikköindekseissä kuitenkin on se, että niiden sisältämät pitenevät toimitusajat yleensä kertovat liikakysynnästä ja siis nousukaudesta, mutta jos ne johtuvat koronavirukseen liittyvistä vaikeuksista, niin tilanne on päinvastainen. Todellisuudessa nämä indeksit ovat romahtaneet raportoitua enemmän.

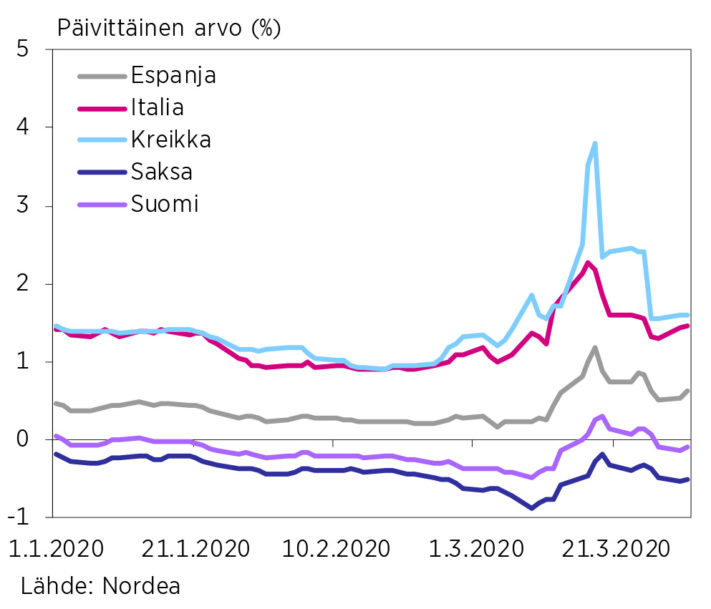

Italia ja Espanja ovat vaikeimmassa epidemiatilanteessa mutta toipunevat rajoitusten myötä pian. Saksa ja Ranska ovat säätäneet suuret talouspaketit, jotka eivät ole ehtineet vielä vaikuttaa. Voimakasta tukeaan luvannut EKP pelastaa valtionvelkakirjojen ostoillaan velkaantuvia jäsenmaita ja estää korkojen nousun. Niissä ei näykään nyt uuden eurokriisin merkkejä (ks. kuvio ja erillisteksti “Koronakriisi koettelee euroalueen yhtenäisyyttä”). Rahapolitiikan keventämisen vaikutukset reaalitalouteen jäävät silti vaatimattomiksi, koska luotonannon laajentuminen riippuu ennen muuta kysynnästä kuten tähänkin asti. Se jää heikoksi niin kauan kuin muut keinot ovat riittämättömiä ja epidemia ei ole selvästi väistymässä.

Öljyn hinnan puolittuminen ja joidenkin muiden raaka-aineiden hintojen romahdus loiventaa laskukierrettä hieman ja alentaa euroalueen inflaatiota tänä vuonna yhteensä yli prosenttiyksikön verran, mutta ensi vuonna inflaatio kiihtyy jonkin verran. Euroalue supistuu tänä vuonna noin neljä prosenttia ja kasvaa ensi vuonna noin kolme prosenttia.

Japani, jossa kasvu oli jo muutenkin heikkoa, ei ole pannut toimeen yhtä mittavia rajoitustoimia kuin monet muut maat. Ostopäällikköindeksit ovat silti romahtaneet yhtä paljon kuin esimerkiksi Kiinassa, jonka toipuminen muita nopeammin auttaa Japanin vientiä. Iso-Britannia näytti selviävän Brexitistä ainakin aluksi yllättävän hyvin. Alun epäröinnin jälkeen maa on taipunut samanlaisiin toimenpiteisiin kuin EU-maat.

Pääomien paetessa kehittyneisiin maihin ja yhä lähemmäs lyhytaikaisia sijoituskohteita pitkiin korkoihin kohdistuu nousupaineita. Tällöin kehittyvien maiden valuutat devalvoituvat voimakkaasti suhteessa kehittyneiden maiden valuuttoihin, niiden ulkomainen velka kallistuu ja hintakilpailukyvyissä tapahtuu vastaava käänne. Tämä koskee mm. Intiaa, Brasiliaa ja Venäjää, joka lisäksi kärsii öljyn hinnan romahduksesta. Monissa kehittyvissä talouksissa kasvu oli hidastunut jo muutenkin, ja niillä on vaikeuksia toteuttaa kattavia rajoitustoimia epidemian leviämisen estämiseksi. Tähän liittyvät riskit ovat erittäin vakavia.

Kansainvälinen talous

Euroalueen teollisuuden ja palvelujen yhdistetty ostopäällikköindeksi (Markit) kuukausittain 2012:01–2020:03 ja bkt:n muutokset (%) neljännesvuosittain 2012:1–2019:4

10-vuotisten valtionlainojen korkoja eri maissa 1.1.–31.3.2020

-

Ilkka Kiema: Kysynnän ja tarjonnan taseessa vienti ja tuonti supistuvat eniten

Ilkka Kiema: Kysynnän ja tarjonnan taseessa vienti ja tuonti supistuvat eniten

- Välituotteiden puute haittaa tavaravientiä

- Matkailuvienti romahtaa, jotkut muut palveluviennin erät voivat jopa kasvaa

- Yhteenlaskettu vienti supistuu tänä vuonna voimakkaasti mutta voi kasvaa reippaasti jo ensi vuonna

Viime vuonna Suomen tavaroiden ja palvelujen vienti kasvoi 7,2 prosenttia. Kasvu oli olennaisesti vahvempaa kuin tuonnin kasvu, 2,2 prosenttia. Kuluvana vuonna Suomen ulkomaankauppa tulee supistumaan voimakkaasti ainakin toisella ja kolmannella vuosineljänneksellä.

Tavaravientiä harjoittavien yritysten toimintaa ei ole vielä rajoitettu niin kuin palveluyritysten toimintaa. Nykyinen taantuma eroaakin tavanomaisista suhdannetaantumista sikäli, että arvonlisäyksen supistuminen kohdistuu niin Suomessa kuin muuallakin muita toimialoja enemmän kotimaisia palveluja tuottaviin yrityksiin. Esimerkiksi euroalueen palvelujen ostopäällikköindeksin arvo laski maaliskuussa paljon dramaattisemmin, arvosta 52,6 arvoon 26,4, kuin teollisuuden ostopäällikköindeksi, joka laski arvosta 49,2 arvoon 44,5.

Talouden supistumisen painottuminen palveluihin viittaisi siihen, että ulkomaankaupan supistuminen suhteutettuna bruttokansantuotteen laskuun jäisi vähäisemmäksi kuin tavallisissa suhdannetaantumissa. Toisaalta tehdasteollisuuden yritysten toimintaa rajoittavat jo nyt ongelmat ulkomailta hankittavien välituotteiden saatavuudessa. Tärkeistä vientiyrityksistä esimerkiksi Valmet Automotive on äskettäin ilmoittanut koko henkilöstönsä yt-neuvotteluista komponenttipulan vuoksi. Elinkeinoelämän tutkimuslaitoksen tuoreiden laskelmien mukaan noin puolet tehdasteollisuuden tuotoksesta on ulkomailla syntynyttä arvonlisää, ja välituotteiden puutteen voidaan odottaa alentavan tavaravientialojen tuotantoa kuluvan vuoden loppupuolelle saakka.

Palveluvienti ja -tuonti ovat voimakkaasti vaihtelevia ja vaikeasti ennustettavia kokonaiskysynnän eriä. Suomen palveluviennin riippuvuus suhdannetilanteesta on aiemmin ollut heikkoa: esimerkiksi viime vuonna Suomen palveluvienti kasvoi noususuhdanteen hiipumisesta huolimatta peräti 14,2 prosenttia. Vaikka matkailuvienti, joka viime vuonna muodosti noin 10 prosenttia koko palveluviennistä, tulee romahtamaan kuluvan vuoden toisella ja kolmannella vuosineljänneksellä, jotkut muut palveluviennin erät saattavat jopa kasvaa kuluvana vuonna, kuten esimerkiksi palveluviennistä viime vuonna noin 37 prosenttia muodostaneet televiestintä-, tietojenkäsittely- ja tietopalvelut.

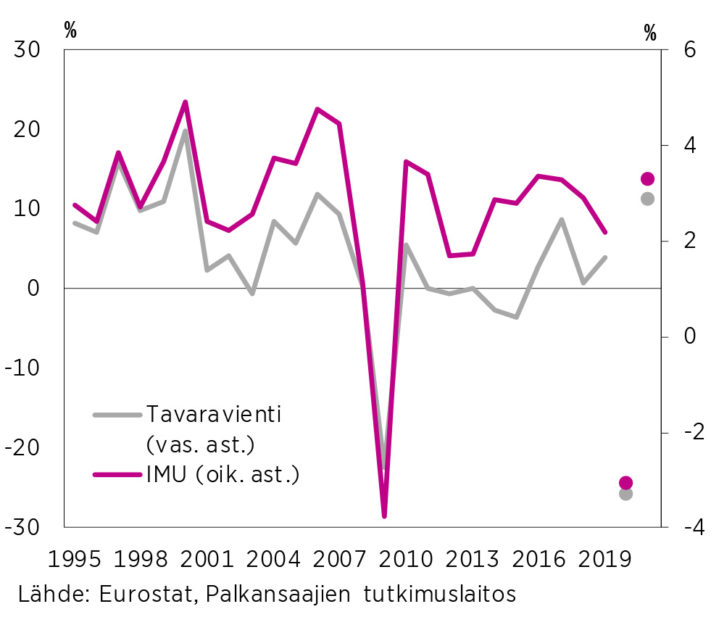

Imu29-muuttuja, jonka vuosittainen prosentuaalinen muutos on esitetty oheisessa kuviossa, on PT:n mallilaskelmissa käytetty 29 ulkomaan bruttokansantuotteista muodostettu painotettu indeksi, jossa kunkin maan paino perustuu sen osuuteen Suomen tavaraviennistä. Kuten kuvio osoittaa, imu29-muuttujan muutokset ja tavaraviennin muutokset ovat aiemmin korreloineet varsin voimakkaasti keskenään.

Olemme perustaneet vientiennusteemme tavaraviennin osalta arvioihimme tärkeimpien vientimaiden talouskasvusta sekä yksinkertaiseen imu29-muuttujaan perustuvaan mallilaskelmaan. Laskelmassa tavaravienti supistuu yli 20 prosenttia kuluvana vuonna mutta kasvaa reilut kymmenen prosenttia jälleen ensi vuonna. Palveluviennin muutokset eivät ole yhtä dramaattisia: ennusteskenaariossamme sen muutokset jäävät kuluvana vuonna vähäisiksi, ja ensi vuonna se kasvaa skenaariossamme jälleen viime vuosien keskimääräistä tahtia.

Viennin tavoin myös tuonnin kehitys on Suomessa vahvemmin myötäsyklistä kuin kokonaiskysynnän muiden erien. Mm. kuluvana vuonna kasvavan julkisen sektorin kysynnän takia tuonnin muutokset jäävät silti ennusteskenaariossamme viennin muutoksia jonkin verran pienemmiksi.

Imu-muuttuja ja tavaroiden vienti 1995–2021

- Sakari Lähdemäki: Koronakriisi supistaa investointeja

-

Hannu Karhunen: Työttömyys nousee valtioiden toimenpiteistä huolimatta

Hannu Karhunen: Työttömyys nousee valtioiden toimenpiteistä huolimatta

- Työttömyysaste nousee terävästi vuonna 2020

- Massatyöttömyys voidaan välttää, mikäli talouspoliittiset toimenpiteet onnistuvat tavoitteissaan

Suomen työllisyys kehittyi vielä suopeasti vuoden 2020 alussa, kunnes koronakriisi pysäytti työvoimavaltaiset ja palveluihin keskittyvät yritykset äkisti. Työllisyys alkaa parantua, kun talouden näkymä normalisoituu ja Suomen vientikysyntä kääntyy kasvuun.

Työllisyyskehitys törmäsi seinään

Suomen työmarkkinat eivät ole kokeneet tällaista shokkia aikaisemmin. Koronakriisi iski äkisti palvelualan työvoimavaltaisiin yrityksiin, minkä seurauksena lomautukset ja työttömyyskorvaushakemukset ovat alkaneet kasvaa rajusti. Tämän lisäksi kansainväliset tuotantoketjut ovat paikoin rikkoutuneet erilaisten rajoittamistoimenpiteiden vuoksi, mikä on pakottanut osan teollisuudesta ajamaan toimintaansa alas. Suomella on lisäksi muutamia teollisuuden klustereita, joiden työllisyyskehitys kohtaa erityisen suuren riskin koronakriisin myötä. Tällaisia ovat mm. laivanrakennusteollisuus alihankintaketjuineen ja Uudenkaupungin autotehdas.

Työllisyyden kehitys voi yllättää positiivisesti, koska valtiot ja keskuspankit ovat ryhtyneet voimakkaaseen elvytykseen nopeasti kriisin sytyttyä. On siis todennäköistä, että rahapolitiikassa vältetään finanssikriisin jälkeiset virheet. Suomen valtion kriisirahoitus voi myös onnistuessaan luoda sillan kriisin yli monen työvaltaisen yrityksen toiminnalle. Työttömyyden kohoaminen 1990-luvun lamavuosien lukemiin vaatisi siis kansainvälisen kaupan pidempiaikaisen häiriön, joka voisi syntyä esimerkiksi koronakriisin pitkittymisen tai talouspoliittisten toimenpiteiden epäonnistumisen seurauksena.

Toisaalta koronakriisin kokoluokka ja laajuus ovat vailla vertaansa. Kriisi on iskenyt niin kysyntä- kuin tarjontatekijöihinkin, painottuen hyvin äkkinäisesti työvoimavaltaisiin toimialoihin. Yksityiset investoinnit myös supistuvat, kun kansainvälinen kysyntä laskee. Kuluttajat reagoivat edelleen epävarmuuteen lisäämällä säästämistä. Kysynnän ja tarjonnan tasapaino siis siirtyy ainakin tilapäisesti huomattavasti alhaisemmalle tasolle.

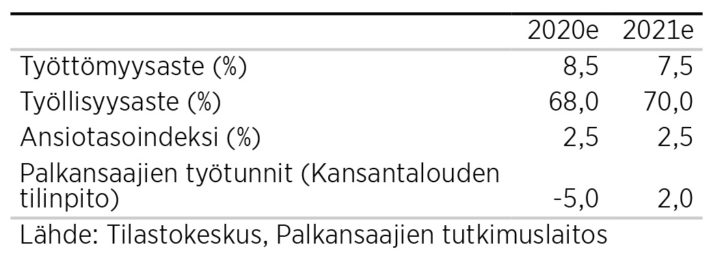

Oletamme, että valtiot ja keskuspankit onnistuvat merkittävällä tavalla paikkaamaan työmarkkinoiden iskua. Ennusteemme perusolettama on, että Suomen talous kääntyy kasvuun vuoden 2020 jälkipuoliskolla. Työllisyys alkaa korjaantumaan viiveellä talouden kasvuun verraten, mutta vuoden 2020 työttömyys kohoaa selvästi edellisestä vuodesta. Arvioimme työttömyyden nousevan tänä vuonna 8,5 prosenttiin ja laskevan onnistuneiden toimenpiteiden ansiosta 7,5 prosenttiin vuonna 2021.

Tarvitaan ”Plan B”

Työttömyyden pitkittyminen voi johtaa vakaviin pitkäaikaisiin ongelmiin Suomen työmarkkinoilla. Tästä syystä julkisen vallan tulisi välittömästi aloittaa uusien laajojen toimenpiteiden valmistelu siltä varalta, että loppuvuoden positiivinen työllisyysskenaario ei näytä todennäköiseltä juhannukseen mennessä.

Työmarkkinoiden keskeiset luvut

-

Hannu Karhunen: Yksityinen kulutus syöksyy alas vuonna 2020

Hannu Karhunen: Yksityinen kulutus syöksyy alas vuonna 2020

- Poikkeuksellinen epävarmuus romahduttaa yksityisen kulutuksen alkuvuonna

- Kuluttajahintojen nousu on maltillista, mutta deflaation riski on olemassa

- Epävarmuus lisää kotitalouksien säästämisintoa

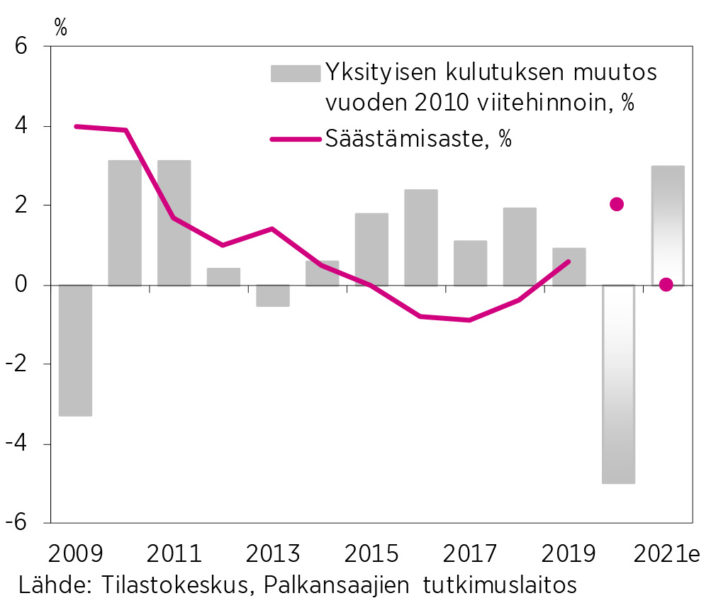

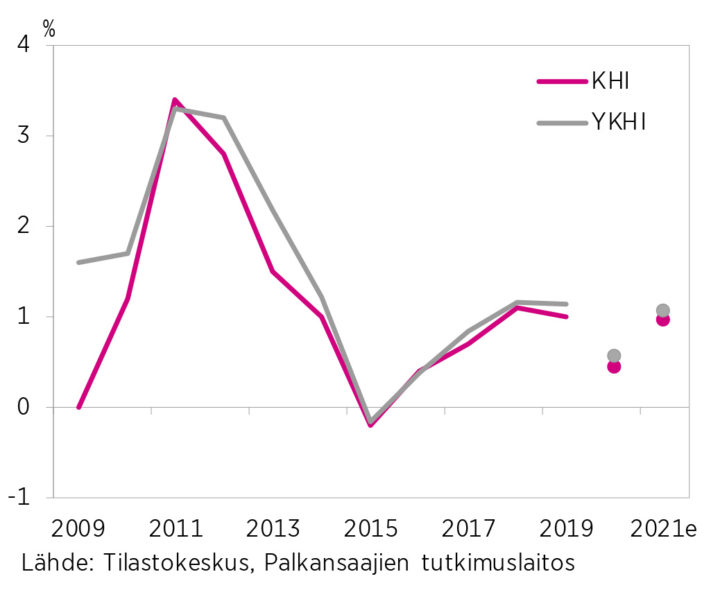

Arvioimme kuluttajahintojen (KHI) nousun jäävän 0,5 prosenttiin vuonna 2020 ja kiihtyvän 1,0 prosenttiin vuonna 2021. Yksityinen kulutus romahtaa koronakriisin seurauksena tänä vuonna 5 prosenttia. Oletamme yksityisen kulutuksen kuitenkin kasvavan voimakkaasti (3 prosenttia) jo vuonna 2021, mikäli perusskenaariomme talouden nopeasta positiivisesta käänteestä toteutuu tämän vuoden puolella.

Yksityinen kulutus saa monta iskua

Yksityinen kulutus kokee vuoden 2020 aikana monta poikkeuksellista iskua, joiden vaikutuksia on hankalaa arvioida. Kuluttajien liikkumista ja kokoontumista koskevat rajoitukset iskevät erityisesti kotitalouksien kulutuskorin sellaisiin osiin, jotka liittyvät erilaisiin palveluihin. Toisaalta esimerkiksi ravintolapalveluiden romahdus ja etätyö siirtävät kysyntää päivittäistavara- ja verkkokauppoihin. Etätyötä koskevat muutokset vaikuttavat myös liikennevälineiden käyttöön. Ennusteemme olettaa, että rajoitukset kestävät keskimäärin 90 päivän ajan.

Suorien rajoituksien lisäksi kotitalouksien kulutus kokee iskun yleisestä talouskehityksestä, joka on muuttunut dramaattisesti viime vuotta epävarmemmaksi. Epävarmuuden aikana kotitaloudet alkavat säästämään, etenkin kun työmarkkinoiden tapahtumat ovat nyt leimallisen negatiivisia. Epävarmuuden taso on poikkeuksellisen korkea, minkä seurauksena kotitalouksien säästämisaste voi nousta yllättävän korkeaksi alhaisista koroista huolimatta.

Yksityisen kulutuksen positiivinen käänne kuluvan vuoden lopulla riippuu pitkälti kansainvälisestä talouskehityksestä ja siitä, kuinka Suomessa onnistutaan estämään kriisin välittömät työmarkkinavaikutukset. Tämä voi poistaa kotitalouksien kokemaa epävarmuutta nopeasti kriisin väistyttyä, luoden näin voimakkaan positiivisen impulssin kulutukseen. Mikäli kansainvälisen talouden kehitys kuitenkin jää ennakoitua heikommaksi, niin se hidastaa kulutuksen kasvua vuonna 2021. Tämän lisäksi on myös mahdollista, että jo lyhyeksikin jäävä kriisiaika muuttaa kuluttajien käyttäytymistä perustavanlaatuisesti esimerkiksi säästämisen osalta.

Inflaatiokehitys jää maltilliseksi

Raaka-aineiden hintakehitys ja työmarkkinoiden heikentymisestä johtuva kysynnän lasku pitävät kuluttajahintojen kehityksen hitaana. Toisaalta eri tuotteisiin liittyvät tarjontahäiriöt voivat vaikuttaa yllättäen yksittäisten tuoteryhmien hintoihin. Arvioimme kuitenkin, että deflaation riski on vuonna 2020 Suomessa normaalia suurempi.

Ensi vuonna hintakehityksen nopeus voi jopa yllättää mahdollisten tarjontaongelmien ja elvyttävän raha- ja finanssipolitiikan seurauksena. Nopeutuva inflaatio olisi myös merkki siitä, että kriisitoimenpiteet ovat onnistuneet nostamaan kuluttajien luottamusta ja luomaan talouteen positiivisen kierteen. Nopeutuvaan hintakehitykseen liittyvät riskit ovat kuitenkin huomattavasti pienempiä kuin alhaisesta hintakehityksestä syntyvät riskit.

Yksityinen kulutus ja säästämisaste 2009–2021

Kuluttajahintojen muutokset 2009–2021

- Elina Pylkkanen: Vakaus- ja kasvusopimuksen rajoitukset romukoppaan